Trump hincha una superburbuja de deuda pero capea el temporal a corto plazo

A pesar de las fuertes subidas en Bolsa, los inversores encienden las primeras señales de alarma por las erráticas políticas comerciales y económicas del trumpismo

A los mercados les gustan las verdades del barquero. Las que nunca fallan. Las recetas infalibles, casi de perogrullo. Una: todas las burbujas explotan. Y dos: las crisis siempre acaban llegando. Pero los mercados tienen también su lado sofisticado: en un tiempo eterno toda profecía termina por cumplirse, pero en esos dos casos lo difícil es acertar con los tiempos, y se puede ganar mucho dinero apostando al momento en que explotará una burbuja y llegará la crisis. Los analistas habían descontado que las erráticas políticas económicas del trumpismo iban a provocar una sacudida a corto plazo en Estados Unidos, y hubo unos días en abril de auténtica pesadilla, pero el fin del mundo no termina de llegar a pesar de que los datos macroeconómicos palidecen cada vez más. La previsible tormenta ha dado sustos, pero los nubarrones no descargan como prometían. A la corta no se atisba el Apocalipsis. La ansiedad se traslada al medio plazo.

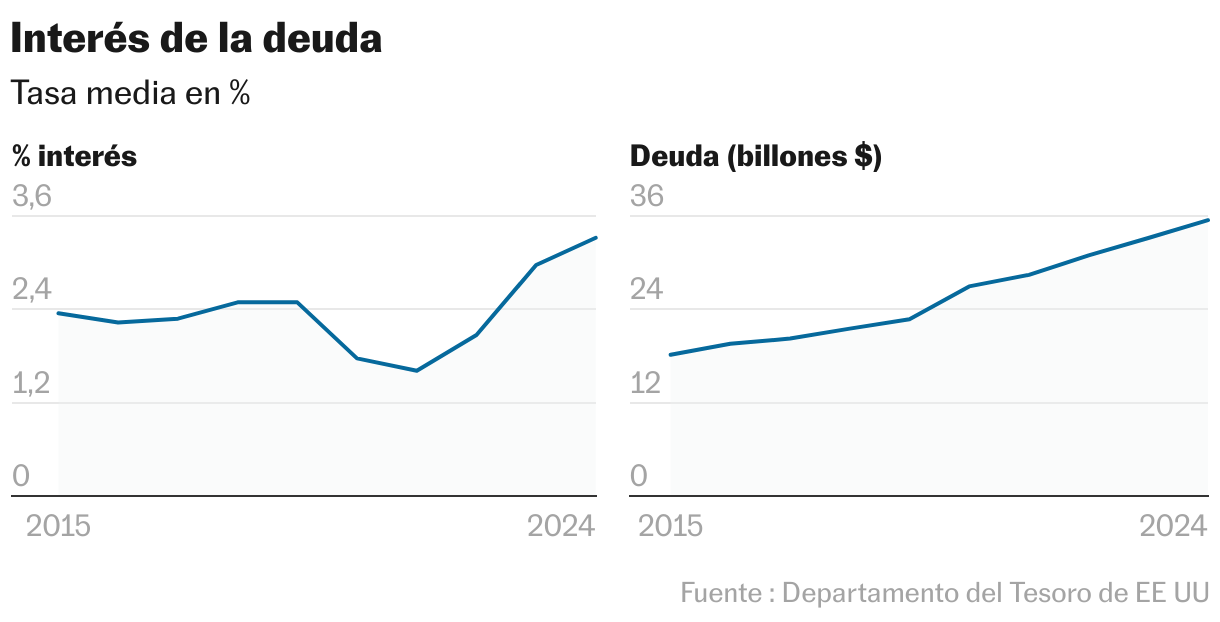

Los inversores siguen surfeando la marea de subidas bursátiles, pero a la vez empiezan a encender las señales de alarma. Detectan signos cada vez más preocupantes de que Trump está hinchando una burbuja jupiterina a base de crédito y deuda. Esa bomba de relojería convive con una segunda burbuja de corto plazo, en la Inteligencia Artificial, que de momento no llega a la economía real pero sí se traduce en cotizaciones mareantes. Las Bolsas se han revalorizado en torno a un 30% desde el pinchazo del Día de la Liberación, en abril —el arranque de la febril escalada arancelaria, que desató un episodio de inestabilidad brutal—, pero bajo ese estanque de aguas tranquilas empiezan a formarse incipientes remolinos. Los grandes jugadores del mercado —fondos soberanos, de pensiones y hedge funds— tenían todo su dinero en activos en dólares; ya no, han empezado a diversificar por si las moscas ante el incierto rumbo político, el continuo deterioro de la economía, las dudas sobre el futuro papel de la divisa norteamericana y el agujero fiscal creciente, que es ya una especie de elefante en la habitación. Los tipos de interés de la deuda van hacia arriba, con un abultado déficit y una deuda mareante que tienden a empeorar con continuas rebajas fiscales. Las agencias de calificación le han quitado a EE UU la máxima nota de solvencia y han lanzado duras advertencias. Y las empresas han cancelado —temporalmente: esa es la buena noticia— sus inversiones a la espera de que se aclare el panorama.

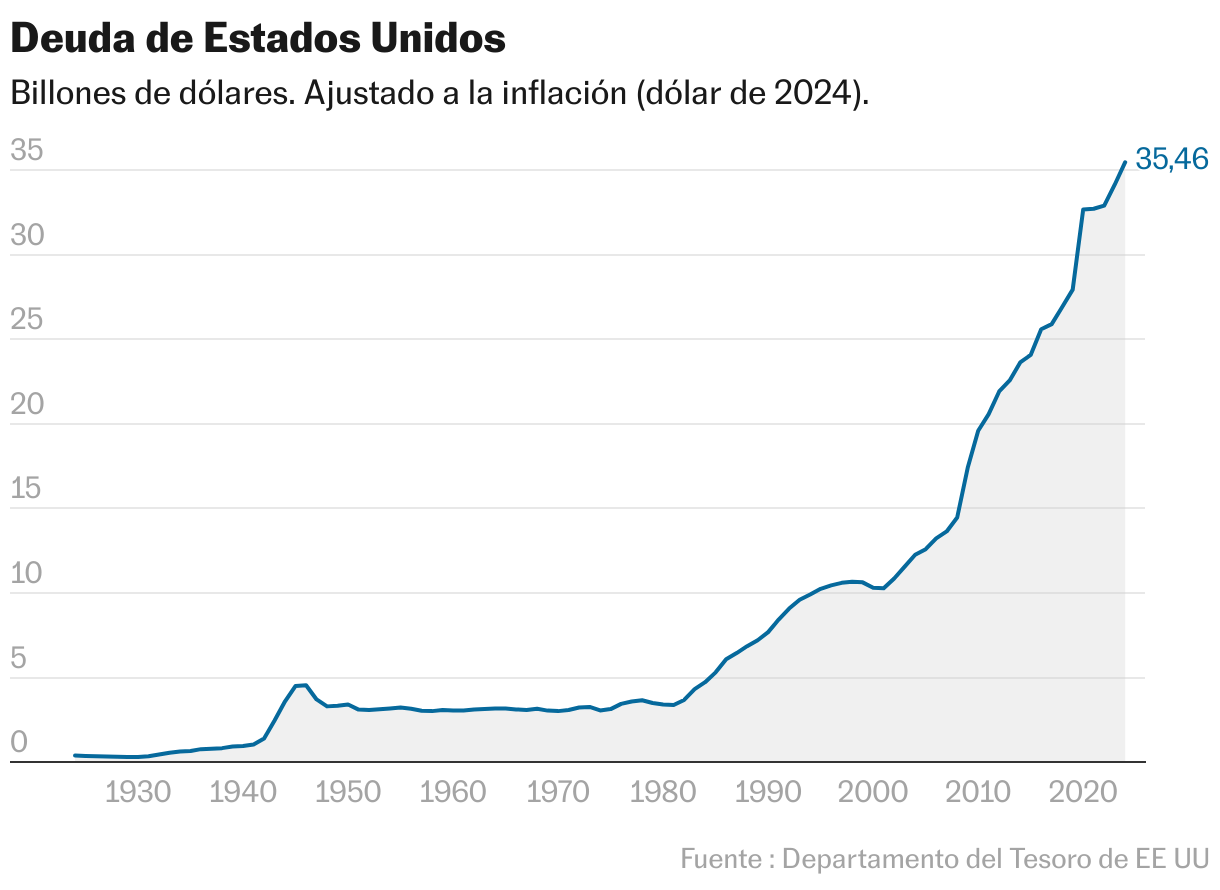

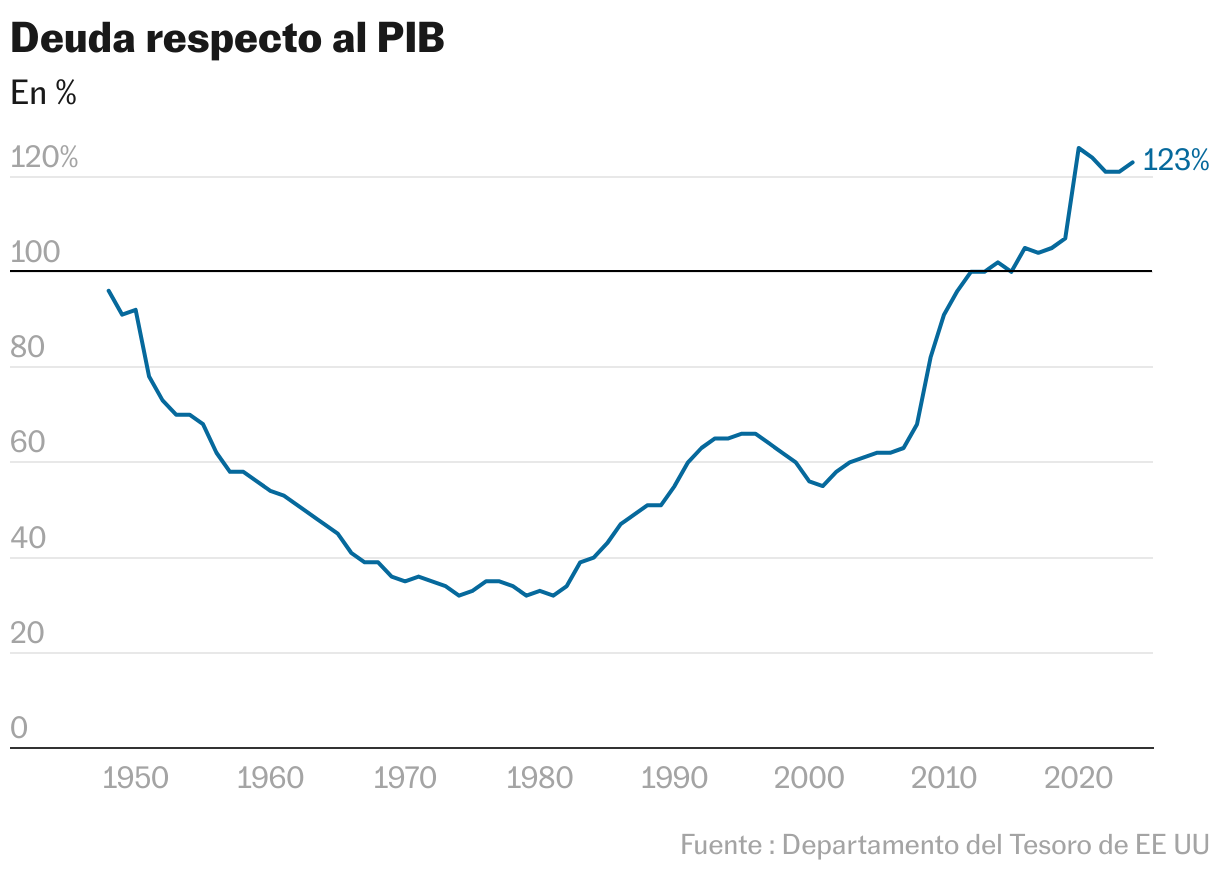

El dinero, en fin, es temeroso. Y Trump va a por todas: con un déficit del 7% y una endeudamiento del 123% del PIB, anuncia una bajada de impuestos tras otra: la Oficina Presupuestaria vaticina que la deuda va escalar hasta superar un preocupante 150% del PIB a mediados de siglo, incluso más si las condiciones empeoran. Además, el trumpismo prepara una vuelta de tuerca a la desregulación financiera en el universo cripto, en parte para que sea más fácil canalizar la deuda pública. Los más osados se frotan los manos: a más riesgos, más beneficios. Pero esa obsesión con eliminar los guardarraíles del sistema empieza a recordar los tiempos previos al crash de Lehman Brothers. “La economía es el medio. El objetivo es cambiar las almas”, decía Margaret Thatcher: el establishment neocon, tras unos años en los cuarteles de invierno, vuelve a hablar a voces por boca de Trump con ese parloteo gaseoso plagado de términos como fantástico, asombroso, estupendo, brillante, increíble y varios sinónimos de enorme.

Occidente cebó una burbuja gigantesca durante décadas a base, precisamente, de desregulación y deuda, aquello que Ronald Reagan bautizó como “la magia del mercado”. Esa superburbuja dio lugar a una serie de crisis de diverso calibre durante los años ochenta y noventa, pero los banqueros centrales iban sacando conejos de la chistera cuando hacía falta. Hasta que Lehman Brothers acabó de golpe con ese castillo de naipes. Los líderes prometieron entonces la refundación del capitalismo, pero el único cambio perceptible ha sido político, con el auge de la ultraderecha. Esa es la mutación contemporánea: el ascenso de quienes celebran la velocidad, la violencia y el riesgo sin freno.

Trump, cabecilla de ese movimiento, va camino de hinchar una nueva burbuja en un plazo de apenas unos años; puede que un lustro. Al trumpismo no le preocupa el medio y largo plazo, le importan las elecciones de 2026. Y vienen dos años de crecimiento al 2% a pesar de los pesares. ¿Es menos de lo que debería? “Claro, Trump se ha comido un año de crecimiento con las políticas equivocadas. Sube la inflación, el mercado laboral da signos de fatiga. Pero la música sigue sonando en los mercados. No, no parece el fin del mundo”, apuntan fuentes financieras en EE UU.

Enormes riesgos

Media docena de economistas de primer nivel consultados para esta pieza subrayan los enormes riesgos asociados a esa superburbuja, con potencial para provocar una fiera sacudida en EE UU con reverberaciones globales. El FMI señala como los países más vulnerables, además de a Estados Unidos, a un gran emergente, Brasil, y un gran país europeo, Francia, que no consigue aprobar reformas dentro de la parálisis asociada al final del macronismo. La paradoja es que la mayoría admite que ese sombrío medio plazo convive con un corto plazo más despejado de lo previsto. La inflación escaló al 2,7% esta semana y Wall Street siguió a lo suyo. La guerra comercial tenía que haber sido un disparo en el pie de la economía norteamericana pero las lesiones no son ni mucho menos graves. Y el dólar tampoco acaba de apreciarse, en contra de lo que predicen los manuales (aunque está por ver qué papel jugaría en una futura crisis: en el pasado siempre fue un activo seguro al que arrimarse en épocas de vacas flacas; hay dudas razonables de que eso vaya a seguir siendo así). Las rebajas fiscales de Trump —su Ley Grande y Hermosa— son un paquete de estímulo formidable, que ampliará tres billones el ya enorme agujero del déficit en los próximos 10 años. Ese plan corría el riesgo de provocar una corrección en el mercado de bonos, como sucedió con Liz Truss en Londres: los intereses de la deuda se han estresado, pero tampoco ha habido auténtico mambo. Al menos por el momento: una crónica geoeconómica siempre agradece ese circunstancial de tiempo.

En los mercados se detecta cierta complacencia. El sentir general es que Trump va a seguir embistiendo en todas las direcciones pero al final no va a romper nada. Los inversores descuentan un aterrizaje suave de crecimiento, un repunte de la inflación manejable y se dicen a sí mismos que mientras tanto hay que seguir ganando dinero; hay un viejo adagio financiero que afirma que mientras haya música y ponche hay que seguir bailando. Es cierto que los grandes fondos, con las orejas tiesas, han empezado a explorar mercados más allá del dólar, pero nadie va a perderse la fiesta de la IA mientras dure. Las presiones sobre la Fed para bajar tipos van a ser brutales: las últimas subidas de las Bolsas van por ahí.

UBS, un banco suizo, cifra las probabilidades de burbuja bursátil en un magro 25%. Pero la academia es mucho menos complaciente y mira hacia la renta fija, los bonos, la deuda. “Esa burbuja de deuda es de lo más preocupante. Y los mayores riesgos vienen por la desregulación: Trump va a incentivar el uso de stablecoins (criptomonedas respaldadas por una cesta de activos) para comprar bonos y hacerse el camino más fácil. Eso tiene un potencial desestabillizador brutal”, asegura Olivier Blanchard, del Peterson Institute.

Peter Praet, execonomista jefe del BCE, despliega un análisis de lo más sombrío: “EE UU puede parecer fuerte, pero acumula fragilidades. Su política fiscal es insostenible salvo para los tecnooptimistas, que creen que la IA va a disparar el crecimiento de inmediato. Su política comercial hará que el público se pregunte qué es la estanflación dentro de poco [una enfermedad económica que combina estancamiento e inflación]. Los ataques a la independencia del banco central erosionan la confianza en el dólar. Trump se atreve incluso a sembrar dudas sobre sus propias estadísticas. Por todo eso creo que el mercado se equivoca: no veo un aterrizaje suave”.

La escala de grises en las predicciones tienden al negro en algunos casos. “La cosa acabará mal antes de lo que parece”, subraya Ken Rogoff desde Harvard. Daniel S. Hamilton, del laboratorio de ideas Brookings, añade que las macrocifras relativamente benévolas de EE UU esconden historias de pesadilla. Los estadounidenses están hoy menos satisfechos con sus vidas que las dos generaciones anteriores. Cae el apoyo a Trump. La desigualdad está por las nubes. Han subido los salarios pero aún más los alimentos y los productos básicos, las hipotecas, los alquileres. Las medidas antimigración afectan ya al crecimiento, y el gasto sanitario no deja de crecer por las razones equivocadas. “Vamos camino de ser el país más endeudado del mundo, y los ingresos por aranceles nunca van a compensar las necesidades de financiación”, concluye Hamilton, cuyo mensaje se resume en que la crisis puede estar a punto de llamar a la puerta.

Hay cinco maneras de enfrentarse a una burbuja de deuda, según el profesor de Harvard Greg Mankiw, que tampoco es precisamente optimista. Una: un crecimiento extraordinario, improbable salvo sorpresa con la IA. Dos: la creación de dinero a gran escala, impensable en estos momentos —a menos que Trump deje su banco central hecho un trapo— porque conlleva más presión inflacionista. Tres: recortes sustanciales de gasto, algo en lo que ya ha fracasado Elon Musk con su siniestra motosierra. Cuatro: grandes subidas de impuestos; descartadas porque van contra la naturaleza del trumpismo. Y cinco: un impago del Gobierno que nadie espera. ¿Nadie? Este es Trump en 2016: “Soy el rey de la deuda. Soy un experto en deuda. Nadie la conoce mejor que yo. He amasado una fortuna usándola. Y si las cosas no salen bien, renegocio”. ¿Cómo se renegocia desde Washington? “Te vuelves al mercado y le dices: la economía no funciona, te voy a devolver la mitad”. Si Trump repite ese mensaje en la Casa Blanca, algo difícilmente probable a pesar de sus continuos excesos verbales, el lío está asegurado.

Pendientes de la IA

El último informe del FMI no cita explícitamente la palabra burbuja, pero deja una perla inquietante: “Con la deuda de EE UU históricamente alta, una subida de los intereses de los bonos puede endurecer las condiciones financieras globales, especialmente si interactúa con la fragmentación geoeconómica global y el declive del sistema financiero internacional basado en el dólar”. Daniel Gros, de la Universidad de Bocconi, muestra incluso más preocupación por la IA: “Lo que ocurra en un plazo breve con la economía vendrá mucho más marcado por la burbuja de la IA que por la altura de la marea arancelaria o la burbuja de deuda que se está hinchando a medio plazo”.

“Hay una falsa y peligrosa sensación de que todo va bien”, resume Arancha González Laya, decana de la Escuela de Asuntos Internacionales de París. “La realidad es que tenemos una burbuja en la IA sin impacto en la economía real, que crece la incertidumbre por la desregulación financiera, y que tenemos un elefante en la habitación en forma de gran bola de deuda que está engordando el trumpismo, que además es la verdadera razón de sus agresivas políticas comerciales. No veo un problema hoy mismo, pero sí curvas peligrosas para mañana o pasado”, cierra.

Europa: una página en blanco

Lo popular en Estados Unidos es universal. Y lo que ocurre con su economía también lo es: los riesgos norteamericanos son un dolor de cabeza global, pero a la vez abren el abanico de posibilidades en otras zonas del mundo. China, de momento, sigue a lo suyo, tratando de forzar el sorpasso en la geoeconomía global. Otros países —el Brasil de Lula, por ejemplo— han adoptado posiciones belicosas contra los aranceles de Trump. Y Canadá, probablemente el espejo en el que debería mirarse Europa, acaba de aprobar medidas para acometer la tríada de problemas que atenaza a todo el Atlántico Norte: su primer ministro, el exbanquero central Mark Carney, ha activado planes para recoser el mercado interior, buscar soluciones al problema de la vivienda y aplicar políticas industriales para elevar la competitividad. En la UE se han presentado una miríada de informes al respecto con el mismo foco: los de Letta y Draghi son los más destacados. La hoja de servicios de las instituciones europeas, sin embargo, está prácticamente en blanco, emborronada además con un pacto comercial entre Bruselas y Washington que, sin ser del todo desastroso, pone de manifiesto todas las debilidades y carencias europeas.

Europa llegó mal equipada a la Gran Recesión, y lo pagó carísimo. En cambio, respondió adecuadamente al Brexit y al covid. Pero ha sido incapaz de despertar ante la amenaza del trumpismo, y sigue viviendo en el ensalmo de que las aguas volverán a su cauce. “No hay mercado único, la seguridad europea es aún muy incipiente y la debilidad alemana es un pésimo punto de partida: Europa ha sido incapaz de confrontar con Trump, algo que sí han hecho otras áreas económicas. No consigue articular una visión, tener un plan. Está empezando a mover sus piezas, por ejemplo en defensa, pero es difícil ver a los Veintisiete acordando algo ambicioso. Así que los analistas oscilamos entre la esperanza y el escepticismo. El objetivo es no desesperarse”, critica Blanchard con un punto de ironía francesa. “No hemos hecho nada, ni siquiera en lo más urgente: esa parálisis es atribuible a Bruselas, pero también a los Estados miembros”, asume una alta fuente europea.

Los deberes están ahí, y son de sobra conocidos: reforzar el mercado único, sacar adelante los eurobonos —un activo de reserva seguro en un mundo en el que cada vez escasean más los activos seguros—, y acelerar la unión bancaria para cuando lleguen los problemas. Pero nadie es capaz de ponerle el cascabel al gato. Menos aún con una Alemania que va a lo suyo. Frente a esa oportunidad, solo estamos viendo dolor: la apreciación del dólar, que se suma a la subida arancelaria, hace mucho daño a las empresas europeas, al continente más abierto del mundo. “Ahora mismo Europa es un actor débil, pero confío en que algún momento la estabilidad, la previsibilidad y el Estado de derecho den dividendos, aunque es evidente que tendríamos que hacer reformas difíciles y no hay apetito político para ello”, señala un optimista Praet.

Los aranceles de Trump están en el 15%, pero el FMI calcula que las barreras en el mercado interno equivalen a aranceles del 45% para la industria y del 110% para los servicios. “Europa es muy dependiente de la visión neomercantilista de Alemania, pero es que todo el mundo se ha vuelto neomercantilista y los bloques con grandes superávits comerciales, y ya no digamos Alemania, lo van a pasar peor”, explica Daniel S. Hamilton. González Laya es, de largo, la voz más crítica: “Nadie nos toma en serio, ni EE UU ni los grandes emergentes”, se queja, “porque hemos sido incapaces de jugar de otra manera en la guerra comercial al no tener ninguna autonomía estratégica”. El talón de Aquiles de la defensa europea ha mejorado, pero más porque las empresas están invirtiendo que porque Bruselas haya hecho los deberes: “Sigue sin haber pasos decisivos hacia un mercado único de la defensa bien integrado”. El otro agujero es, curiosamente, el gran activo del que siempre presume Europa, un mercado único con 500 millones de consumidores. “No hemos sabido quitarnos las anteojeras nacionales y no hay avances, esencialmente en el mercado de capitales: en 2008 ya vimos cuánto dolor acarrea esa línea de falla, y en el covid lo hicimos mucho mejor, pero ahora mismo no veo que vayamos hacia ninguna parte”, apunta la exministra. Francia no está. En Italia, Meloni juega al seguidismo con Trump. Alemania está completamente ensimismada en sus graves problemas internos. La voz de España ha perdido tracción por el ruido político. ¿Y Von der Leyen, la jefa de la Comisión? “Le ha faltado ambición en las agendas geopolíticas, como Gaza y Ucrania, y le ha faltado ambición en las agendas geoeconómicas. Está pensando más en lo que las capitales le van a comprar que en propuestas de calado con verdadero vuelo. Cuando ha hecho falta se ha arrimado a la ultraderecha. No veo liderazgo. Ni visión. Es una decepción. Una decepción enorme”, zanja.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.