La compra de viviendas al contado marca récords en el arranque de año

Entre enero y marzo, las operaciones sin hipoteca representaron casi el 35% según el INE, la cifra más elevada para un primer trimestre desde 2014

La compra de vivienda al contado ha alcanzado niveles no vistos desde 2014. Entre enero y marzo de este año, el 34,5% de las operaciones de compraventa se cerraron sin recurrir a financiación hipotecaria, según los distintos datos de operaciones e hipotecas publicados por el Instituto Nacional de Estadística (INE). Esto implica que más de un tercio de las casas adquiridas en ese periodo se pagaron sin deuda bancaria, una señal que, a primera vista, choca con la progresiva relajación de los tipos de interés observada en el último año. Para encontrar un arranque de año con una proporción similar de operaciones al contado hay que retroceder 11 años, lo que subraya el carácter excepcional del dato.

Esta cifra, que emerge de comparar el número de compraventas de viviendas que registra la estadística de transmisiones de derechos de la propiedad con la de hipotecas, no solo marca un récord desde mediados de la pasada década, sino que también apunta a un fenómeno que ha cobrado fuerza en los últimos años: un número creciente de compradores que pueden permitirse prescindir del crédito hipotecario, ya sea por ahorro previo, por la venta de una vivienda anterior o gracias al apoyo económico de familiares. Según estas cifras, entre enero y marzo se registraron 183.140 compraventas y se constituyeron 119.973 hipotecas, es decir, los préstamos bancarios representaron el 65,5% de las casas que se adquirieron. Dicho en contrario, un 34,5% de las compras no precisaron financiación bancaria, según los registros públicos.

Es necesario retroceder al primer trimestre de 2014 para encontrar una mayor proporción de casas adquiridas al contado, con un 39,2%. Sin embargo, el escenario es muy distinto al de entonces, pues hace una década el país comenzaba a emerger de los peores años tras el estallido de la burbuja inmobiliaria. El mercado empezó a recuperar fuerza en ese año, pero los compradores con perfil inversor todavía tenían un gran protagonismo. En el arranque de aquel año se registraron 82.940 ventas de viviendas entre enero y marzo, menos de la mitad del número de inmuebles adquiridos en el mismo periodo de 2025.

En la actualidad, por el contrario, las transacciones avanzan con vientos de cola para las inmobiliarias, lo que le ha permitido al sector firmar su mejor arranque de año desde 2007. Este dinamismo se ha apoyado en el entorno financiero y lo que los analistas denominan el efecto apresuramiento. Por un lado, el giro de la política monetaria hacia tipos más bajos se está reflejando en las condiciones hipotecarias que ofrecen los bancos, y las familias lo perciben como una ventana de oportunidad que no quieren dejar pasar, explica José García Montalvo, catedrático de Economía de la Universidad Pompeu Fabra. El analista insiste en que esto se suma a una escasez de oferta que lleva a muchos a pensar en comprar por todos los medios una vivienda cuanto antes.

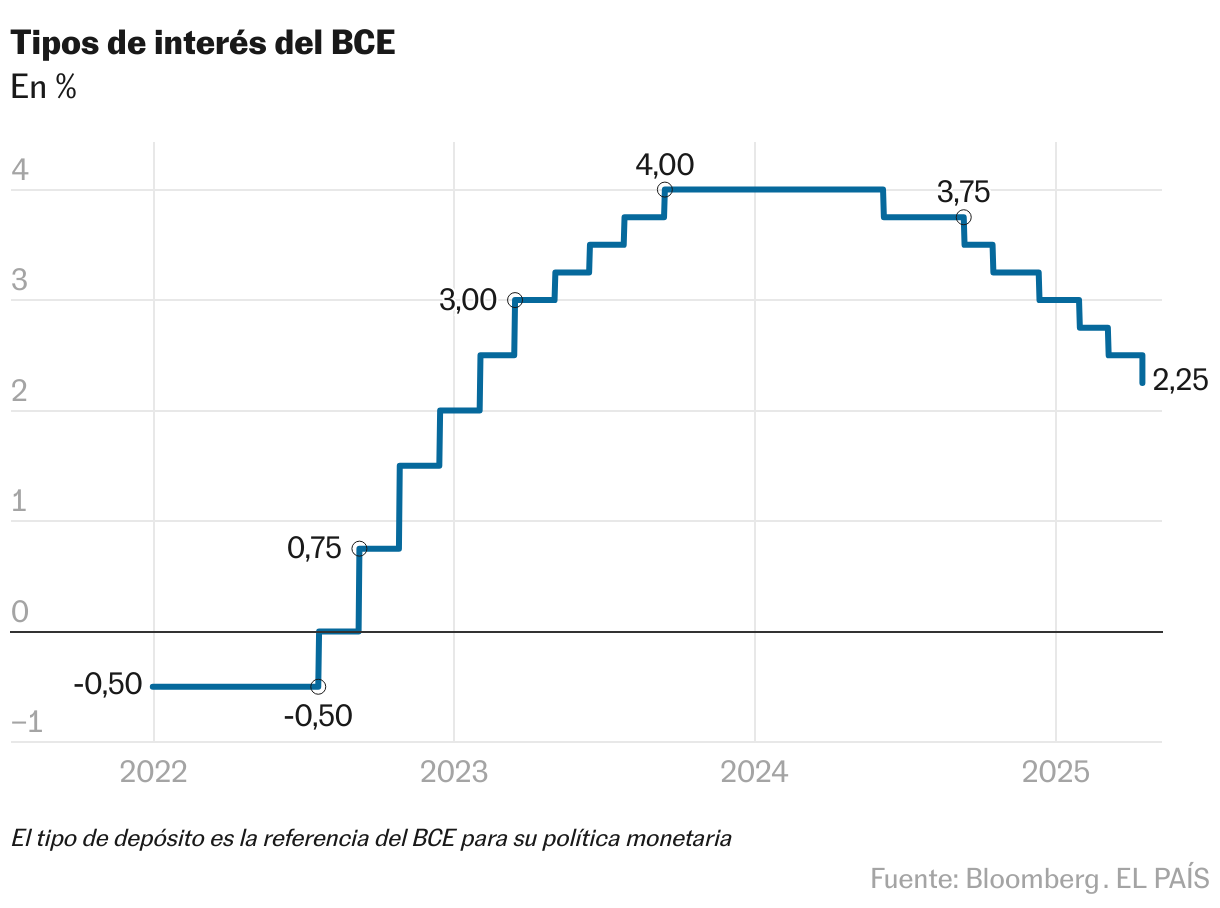

La paradoja radica en que, a pesar de que las condiciones de financiación han mejorado y eso estaría impulsando el mercado, las cifras del INE reflejan que sigue aumentando la presencia de compradores que optan por pagar a tocateja. El último recorte de tipos de interés al 2,25% ha impulsado a la baja el euríbor, lo que abarata los préstamos y se traduce en una carga más ligera para todas las familias con hipotecas a tipo variable.

Los analistas consideran que la fuerte rebaja de tipos que se está produciendo vuelve a hacer atractiva la financiación bancaria, por lo que debería haber un cambio de tendencia. “Con este giro en la política monetaria, prevemos que cada vez más compradores se decanten por adquirir una hipoteca en vez de pagar la totalidad de la casa”, señala María Matos, directora de Estudios de Fotocasa. La portavoz del portal inmobiliario detalla que, en las últimas encuestas realizadas por el portal, ya se detecta una caída del porcentaje de compradores que no recurren a financiación bancaria. Sus cifras apuntan a que si en 2024 un 35% de los compradores pagaba al contado, en 2025 la tasa será del 31%. En cualquier caso, los datos del INE también reflejan el efecto de los tipos en ese periodo. De hecho, durante la segunda mitad de 2023 y 2024, la participación del pago sin hipoteca fue incluso superior al registrado en este arranque de año.

De forma similar, Montalvo apunta a que el aumento de la compra al contado fue más pronunciado entre 2021 y 2023 porque fue cuando se produjo la mayor subida de tipos por parte del Banco Central Europeo. “En esos años los compradores optaron por pagar al contado para ahorrar intereses, pero ahora el escenario es otro”, insiste. El economista remite a los datos del notariado para comprobar dicha tendencia, pero por el momento solo están disponibles los dos primeros meses del año.

Aquí la fotografía es levemente distinta. En enero, por ejemplo, el porcentaje de viviendas financiadas mediante un préstamo hipotecario se situó en el 50,8%, mientras que en el mismo mes del año pasado fue del 46,3%. En cualquier caso, también hay diferencias metodológicas que pueden explicar esta discrepancia. Por un lado, el notariado refleja en su base de datos las firmas que se generan en el mes en curso, pero en el caso de los registradores de la propiedad, que es de donde se nutre la estadística oficial del INE, se tarda normalmente unos meses en reflejar la operación.

Ambos analistas creen que el mercado inmobiliario está en plena transición. Si la tendencia de los tipos a la baja se mantiene, es probable que el auge de las compraventas sin hipoteca se modere a lo largo del año. Aun así, Matos reconoce que no es desdeñable el peso de este tipo de compradores. Más allá de los grandes inversores, ha aumentado el número de hogares que venden su anterior casa y consiguen liquidez para adquirir otra vivienda que se ajuste más a sus necesidades; es lo que se conoce como la compra de reposición. También han aumentado los compradores que traen una herencia bajo el brazo o tiran de préstamos familiares.