El aumento del precio de la vivienda neutraliza el abaratamiento de las hipotecas y los mayores ingresos de las familias

El crédito crece entre los jóvenes y en los barrios de ingresos bajos, pero el encarecimiento de las casas frena la accesibilidad real a la propiedad

Por primera vez en varios años, el mercado hipotecario español ha dado señales de mayor accesibilidad para hogares que tradicionalmente quedaban fuera del juego inmobiliario, principalmente los jóvenes. Pero esas notas positivas, que llegan principalmente de unas condiciones hipotecarias más favorables y de la mejora de los ingresos en un contexto de crecimiento económico, se están viendo contrarrestadas por la escalada del precio de la vivienda, que encadena 11 años consecutivos de subidas en la estadística oficial del INE y se ha encarecido más de un 70% en la última década.

El último Informe de la situación financiera de los hogares y las empresas, publicado recientemente por el Banco de España, apunta cómo la relajación monetaria, la bajada de tipos de interés y el crecimiento ―aunque moderado― de las rentas han abierto una pequeña ventana de oportunidad para poder acceder a una vivienda en propiedad. Pero esa ventana tan solo se queda entreabierta por un marco incómodo que amenaza con seguir empeorando: los precios de la vivienda suben sin tregua, y lo hacen lo suficientemente rápido como para neutralizar buena parte de las mejoras observadas por el lado financiero.

La fotografía actual muestra un tímido cambio de tendencia. Entre junio de 2024 y marzo de 2025, el perfil medio del nuevo hipotecado se ha ido transformando. Ha bajado la edad media, hasta situarse por encima de los 40 años; la renta media de las zonas donde se conceden préstamos ha bajado en 84 euros, (hasta 20.790 euros anuales), lo que evidencia que más áreas de menores ingresos participan en el mercado; y ha crecido el número de hipotecas firmadas por una sola persona (un 47,4% del total). También se han alargado los plazos de amortización —que ya rozan los 27 años— mientras las hipotecas a tipo fijo han ganado algo de terreno. En suma, hay signos de mayor inclusión financiera que contrastan con el endurecimiento vivido durante la etapa de tipos altos que abanderó el Banco Central Europeo para intentar controlar la inflación.

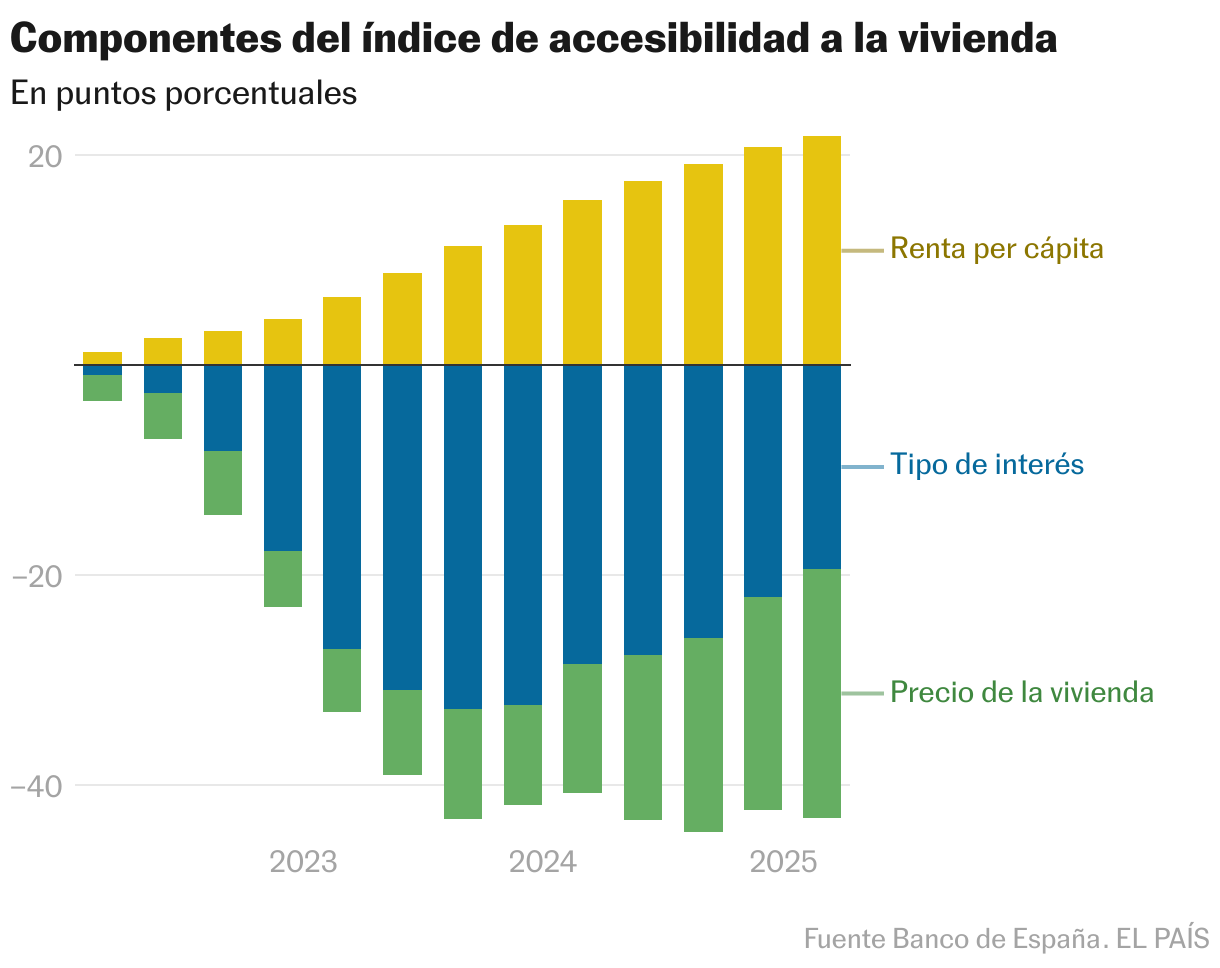

El cambio de rumbo, sin embargo, se ve opacado por un fenómeno que es también evidente. Aunque el acceso al crédito y la renta mejoran, el precio de la vivienda sigue avanzando con fuerza, y eso anula buena parte del alivio. El propio Banco de España lo reconoce en el informe publicado en julio: la mejora de la accesibilidad inmobiliaria en el primer trimestre de este año fue mínima, de apenas 0,3 puntos porcentuales respecto al trimestre anterior. ¿La razón? El aumento de los importes de las casas restó nada más y nada menos que 3,5 puntos porcentuales al índice de accesibilidad que elabora el organismo, contrarrestando el impulso positivo que aportaron tanto el descenso de los tipos de interés (con una mejora 2,7 puntos) como el incremento de la renta per cápita (1,1 puntos).

De fondo, comenta el economista Ignacio Ezquiaga, el problema que subyace es “la falta de stock de vivienda disponible y su reparto”. La escasez estructural de inmuebles impide que el mercado ofrezca opciones asequibles para quienes buscan su primera casa, principalmente los jóvenes. Así, cuanto más suben los precios, más se aleja la posibilidad de los hogares con ingresos medios o de menor edad que buscan su primera casa. En consecuencia, se reduce el número de compradores efectivos, “haciendo que el mercado se vuelva más pequeño y exclusivo”.

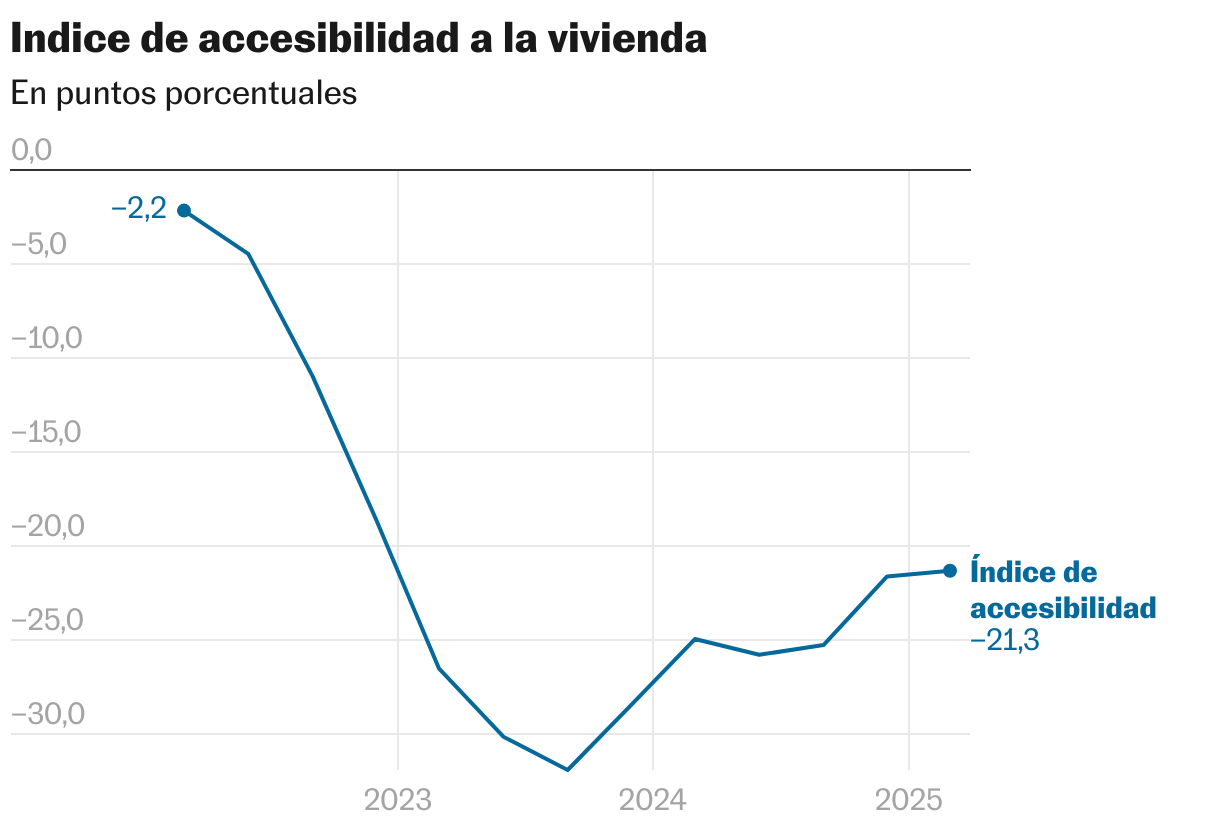

Es decir, la vivienda es más fácil de financiar, pero no más asequible. El esfuerzo que supone comprar una casa, aunque ha mejorado respecto a lo más duro de la crisis inflacionista, sigue siendo alto. Por eso el índice que mide la accesibilidad a la vivienda continúa por debajo de los niveles de 2021 y refleja cómo el aumento del precio del metro cuadrado se come cualquier mejora que llega por el lado de las condiciones financieras y laborales.

Y la situación tiene visos de empeorar. Para José García Montalvo, catedrático de Economía de la Universidad Pompeu Fabra, el primer semestre de 2025 supone un antes y un después: “La mejora de la accesibilidad ya ha acabado”. Por la parte de los tipos de interés, explica, no va a haber mucho margen de recorrido, mientras que en los ingresos de los hogares no se van a percibir grandes mejoras. En cambio, los precios seguirán subiendo.

Eso no quiere decir, matiza, que vayan a resentirse las transacciones. “El frenazo en las operaciones que debería causar un empeoramiento de la accesibilidad no se va a producir porque la gente seguirá comprando ante el miedo de que las viviendas sigan encareciéndose”, vaticina.

Más deprisa que en Europa

En comparación con Europa, España presenta una evolución menos favorable. A nivel comunitario, la accesibilidad ha mejorado en 1,6 puntos en el mismo periodo, en parte porque el encarecimiento del precio de la vivienda ha sido menos pronunciado (1,3 puntos de contribución negativa frente a los 3,5 en España). En el contexto europeo, la vivienda sube en todas partes, pero en España lo hace más y más deprisa.

Los últimos datos sobre el mercado inmobiliario español, tanto de fuentes públicas como privadas, apuntan en la misma dirección: una escalada sostenida de los precios. Según los registradores, el precio medio por metro cuadrado alcanzó los 2.086 euros al cierre de 2024, superando así el nivel previo al estallido de la burbuja inmobiliaria. El año 2025 comenzó con la misma tendencia y, en el primer trimestre, el precio medio aumentó un 12,2% interanual, el mayor incremento desde los primeros meses de 2007. Las previsiones refuerzan esta dinámica y la extienden al segundo trimestre. De acuerdo con Sociedad de Tasación, el valor del metro cuadrado llegó en junio a los 3.151 euros, un máximo histórico, y se estima que alcance los 3.291 euros al finalizar el año.

La tendencia en cuanto a la accesibilidad amenaza con empeorar. La renta de las familias continúa creciendo al calor de la economía, pero lo hace a un ritmo más lento que el registrado en los trimestres previos, por lo que si los precios inmobiliarios siguen repuntando terminarán por opacar la mejora de los ingresos.

De acuerdo con los datos del supervisor bancario, el poder adquisitivo de las familias se ha estabilizado y la tasa de ahorro ha empezado a caer. En el primer trimestre del año, la renta bruta disponible por hogar creció un 1,4%, y la remuneración de los asalariados ―el principal componente― se mantuvo firme. Sin embargo, el ahorro bajó hasta el 12,8%, lo que supone una caída de más de un punto en seis meses.

Parte de ese ahorro se está canalizando hacia activos líquidos, como depósitos o fondos de inversión, en un contexto de tipos más bajos y menor remuneración de productos tradicionales como las letras del Tesoro. También se está invirtiendo, en términos reales, en vivienda. De hecho, según constata el Banco de España, la riqueza de los hogares creció un 2,5% intertrimestral, y la mayor parte de ese incremento se explica por la revalorización de las casas. Pero se trata de un beneficio que se reparte de manera desigual, ya que solo alcanza a los hogares que logran acceder a la propiedad.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.