Los grandes bancos de EE UU saldan la primera mitad del año al alza entre dudas económicas

Cinco de las seis mayores entidades de Wall Street logran aumentar sus beneficios e ingresos entre abril y junio pese a la presión arancelaria

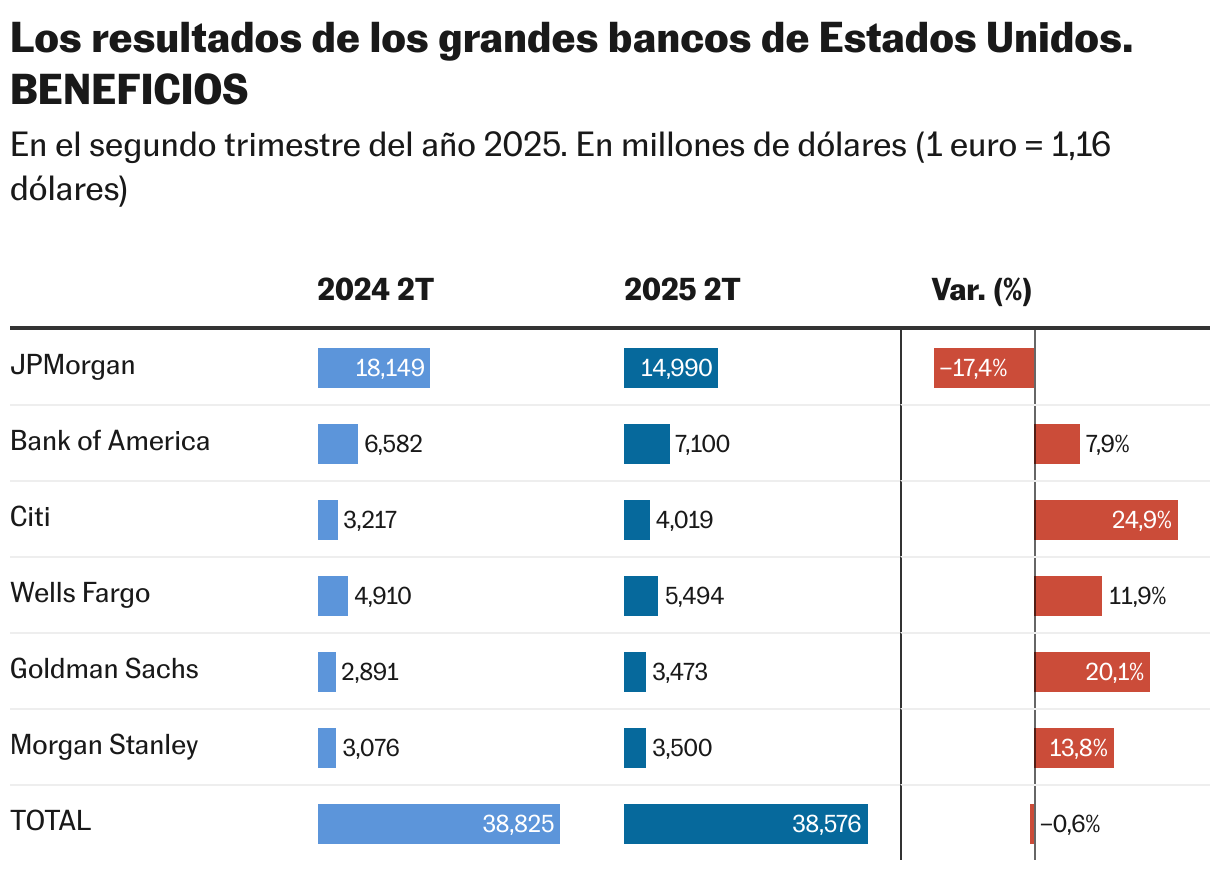

Los grandes bancos de Wall Street han vuelto a salvar sus cuentas de los efectos de la incertidumbre generalizada en el cierre del segundo trimestre de 2025, con resultados que evidencian que el impacto arancelario todavía está por llegar. Por ahora, han superado con nota las expectativas que les deparaba el mercado. La casi totalidad de las grandes entidades —Bank of America, Citigroup, Goldman Sachs, Wells Fargo y Morgan Stanley— aumentaron sus beneficios de forma significativa, entre un 8% y un 25% entre abril y junio. El único banco en encajar una caída significativa fue JPMorgan, cuyo beneficio neto cayó un 17,4% debido al efecto comparativo con las cifras extraordinarias registradas en este periodo de 2024. Aun así, la entidad mejoró las perspectivas de los inversores.

Entre los más destacados en su desempeño, Citigroup y Goldman Sachs lideraron el repunte entre los grandes bancos estadounidenses, con aumentos del 25% y del 20%, respectivamente. El crecimiento de estas dos entidades se explica por el fuerte desempeño de sus divisiones de banca de inversión y trading, que se beneficiaron de un entorno de alta volatilidad en los mercados, un repunte en fusiones y adquisiciones, y una mayor rotación de activos por parte de clientes institucionales, según las cuentas presentadas por las entidades entre el miércoles y el jueves.

Morgan Stanley, con un avance del 13,8%, y Wells Fargo, con una subida del 11,9%, también han cerrado resultados en los dos dígitos de mejora. En el caso de Morgan Stanley, el impulso procedió de la recuperación de su banca de inversión, que aumentó sus ingresos un 50% interanual, especialmente en emisiones de renta fija y colocaciones privadas, mientras que Wells Fargo se benefició de extraordinarios fiscales y de un reposicionamiento de su cartera de inversiones, además de una mejora en su margen de intereses gracias al entorno de tipos elevados.

Bank of America, la segunda entidad por tamaño de Estados Unidos, cerró el grupo con un aumento más contenido del 7%, que se debe principalmente al crecimiento del margen de interés neto del banco, que encadenó su cuarto trimestre consecutivo al alza.

Sin embargo, el desplome del 17,4% de JPMorgan, el banco con mayor volumen de activos, fue suficiente para arrastrar ligeramente el agregado del beneficio neto de los seis grandes a la baja, situándolo en 38.576 millones de dólares, un 0,6% menos respecto al periodo anterior.

Jamie Dimon, consejero delegado de JPMorgan, defendió los resultados del trimestre afirmando que fueron “sólidos” y subrayó que la entidad mantiene un ratio de capital CET1 —un indicador clave para garantizar la solidez financiera—, muy por encima de los mínimos regulatorios. A pesar de ello, Dimon advirtió sobre una serie de factores que podrían lastrar el desempeño futuro del sector, como “la creciente incertidumbre comercial, los aranceles, el deterioro del contexto geopolítico y el elevado déficit fiscal”, insistiendo en que JPMorgan se prepara para una amplia gama de escenarios.

Asimismo, aunque los resultados reflejan una resistencia al retroceso, los analistas alertan de que el endurecimiento del entorno comercial podría empezar a pesar en los próximos trimestres. La escalada en la guerra comercial ya está afectando las proyecciones de inversión y podría trasladarse a las cadenas de suministro y a la confianza empresarial si las tensiones se prolongan.

Mayor prudencia por parte de los inversores

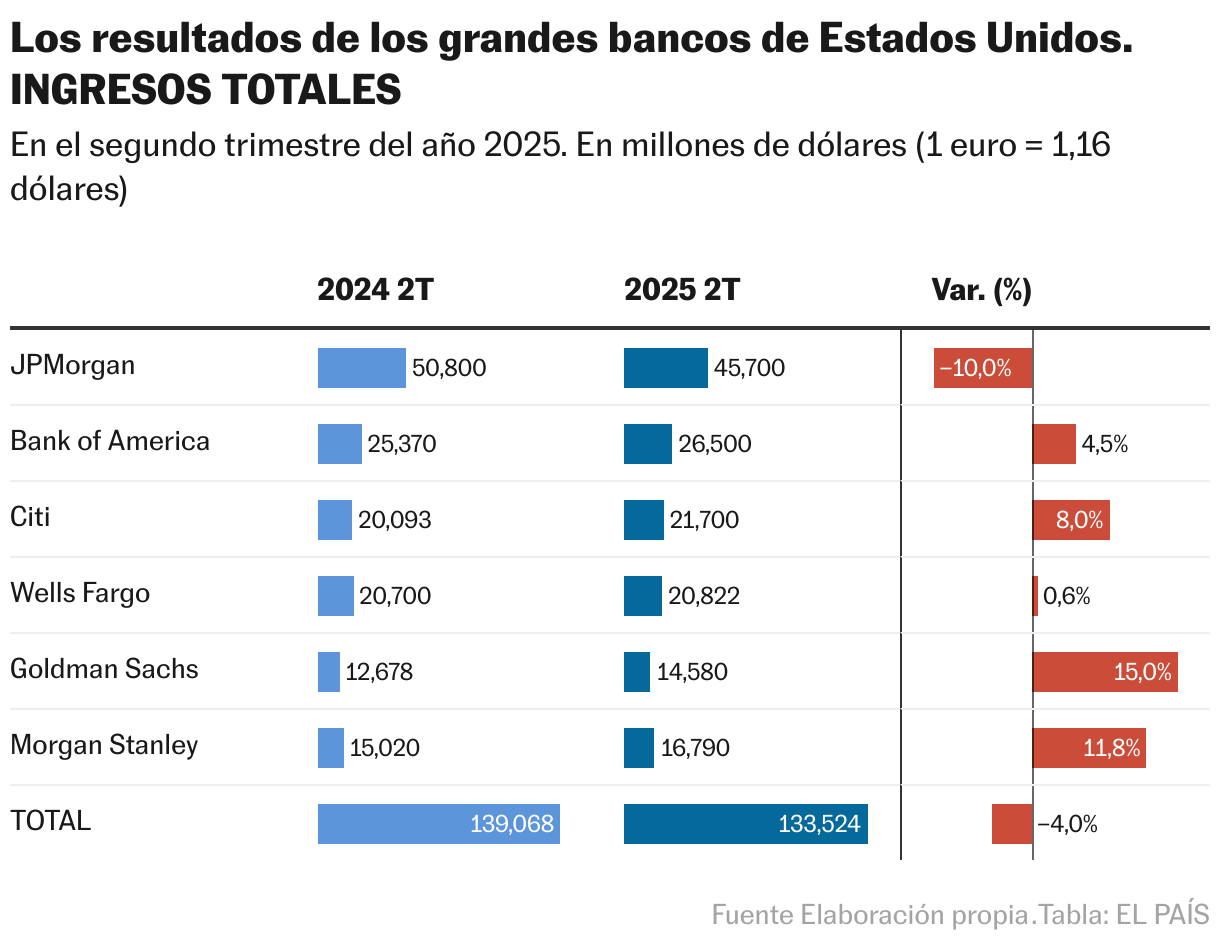

En cuanto a los ingresos, el panorama es más desigual entre la gran banca de EE UU, con variaciones que reflejan tanto la exposición sectorial como el impacto de la volatilidad en los mercados.

JPMorgan registró una caída del 10%, hasta los 45.700 millones de dólares, arrastrado por la comparación con cifras extraordinarias del año anterior por las plusvalías de la venta de acciones de Visa. Aun así, Jamie Dimon destacó que “la economía estadounidense sigue siendo resiliente”. Bank of America logró un avance del 4,5%, apoyado en el crecimiento del margen de interés neto y en una sólida actividad comercial. Citigroup, por su parte, aumentó sus ingresos un 8%, hasta los 21.700 millones, gracias al impulso de sus divisiones de servicios y mercados, que, según Jane Fraser, CEO del grupo, “siguen siendo la joya de la corona” del banco.

Goldman Sachs lideró el repunte en la rúbrica de ingresos con un alza del 15%, beneficiado por el récord en renta variable y un repunte en fusiones y adquisiciones. David Solomon, su consejero delegado, subrayó que “los sólidos resultados reflejan niveles saludables de actividad de clientes en todos los negocios”. Morgan Stanley también mostró fortaleza, con un incremento del 11,8%, impulsado por la recuperación de su banca institucional y por flujos positivos en gestión de activos.

En contraste, Wells Fargo apenas creció un 0,6%, aunque logró superar las previsiones del mercado. Charlie Scharf, CEO de la entidad, destacó que “la eliminación del límite de activos marca un hito crucial en la transformación” del banco. En conjunto, los ingresos agregados de los seis bancos bajaron un 4%, hasta los 133.524 millones de dólares, reflejando la cautela inversora y los primeros impactos de la guerra arancelaria. Y, una vez más, afectada la cifra por el efecto de la venta de JPMorgan.

Perspectivas del sector y política monetaria

El entorno de tipos de interés sigue siendo un factor clave para la banca estadounidense. Tras varios trimestres de estabilidad, la Reserva Federal mantiene el rango de tipos en el 4,25%-4,50%, a la espera de señales más claras sobre la evolución de la inflación y el crecimiento económico. Esta pausa en el ciclo de recortes ha contribuido a preservar los márgenes de interés neto en varias entidades, aunque los analistas aseguran que la presión sobre los costes de financiación podría intensificarse si persiste la cautela inversora.

Además, la escalada arancelaria y la incertidumbre comercial han llevado a la Fed a revisar a la baja sus previsiones de crecimiento para 2025, lo que podría afectar la demanda de crédito y las operaciones corporativas en los próximos trimestres. En este contexto, los bancos han reforzado sus reservas de capital y mantienen ratios CET1 sólidos, lo que les permite encarar con mayor solvencia escenarios adversos.

La expectativa de una eventual flexibilización monetaria en la segunda mitad del año sigue latente, pero dependerá de la evolución de los indicadores macroeconómicos. Por ahora, el sector se centra en contener sus gastos y reforzar su eficiencia interna, a la espera de mayor claridad sobre el rumbo económico.