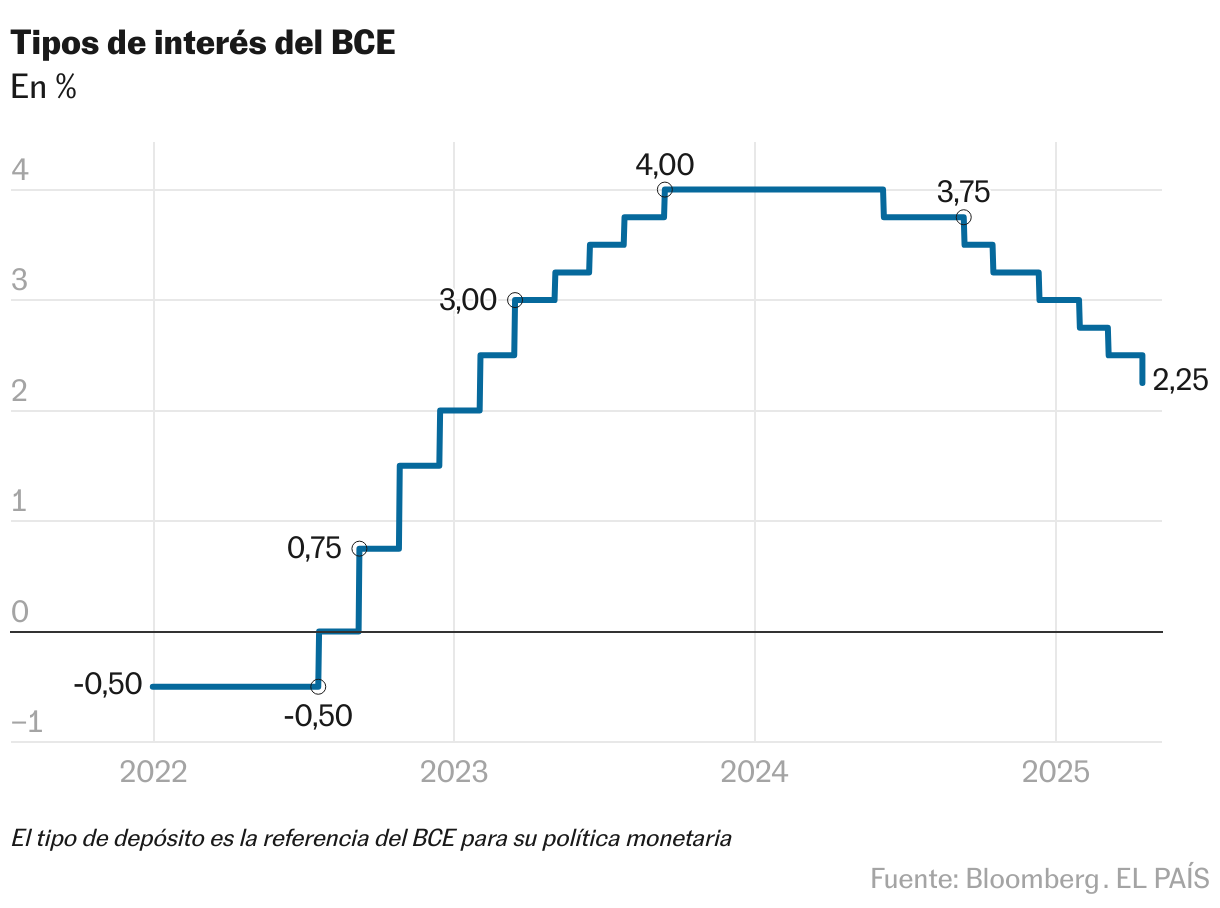

Las tensiones comerciales empujan al BCE a su sexto recorte de tipos consecutivo: “Las perspectivas de crecimiento se han deteriorado”

Fráncfort vuelve a abaratar el precio del dinero en 25 puntos básicos, hasta el 2,25%, ante el creciente temor a una ralentización económica, en su primera reunión tras el ‘shock’ arancelario provocado por EE UU

Donald Trump inclina la balanza. El Banco Central Europeo ha recortado este jueves de forma unánime los tipos de interés en 25 puntos básicos por sexta vez consecutiva, hasta el 2,25%, en un movimiento propulsado por el caos arancelario desatado a comienzos de mes por el presidente de EE UU. La última vez que Christine Lagarde pasó por rueda de prensa, seis semanas atrás, la posibilidad de hacer una pausa parecía factible. Hasta probable, dado el cambio de lenguaje, los ambiciosos planes de gasto en Alemania, y la mayor velocidad de la suavización monetaria emprendida por Fráncfort (siete descensos en un año) frente a otros grandes bancos centrales, mucho más reacios a rebajar el precio del dinero. Pero en el regreso de la francesa a una comparecencia, el mundo parece otro.

En su comunicado, el Eurobanco da una de cal y otra de arena. Por un lado, remarca los avances en el combate contra la inflación, que se moderó una décima en marzo y cerró en el 2,2%, muy cerca del objetivo, incluida la del sector servicios y la subyacente, muy seguidas por los expertos. Además de una esperanzadora moderación en el crecimiento de los salarios, clave para contener la escalada de precios. Pero, por otro, reconoce que “las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales”. La mayor incertidumbre, y la respuesta adversa y volátil de los mercados amenaza, sigue el texto, con causar un endurecimiento de las condiciones de financiación. Y todos estos factores unidos “podrían lastrar adicionalmente las perspectivas económicas de la zona euro”, advierte en su mensaje. En una jornada ligeramente bajista para las Bolsas europeas y el euro, los mercados apenas reaccionaron a la decisión, que ya se daba por descontada.

De la declaración han desaparecido las referencias a que los tipos se encuentran en niveles “considerablemente menos restrictivos”, lo cual puede interpretarse como una señal velada que apunta a la continuidad de los recortes en la próxima reunión de junio: los mercados concedían a esa posibilidad un 86% de probabilidades tras escuchar a Lagarde, frente al 77% de un día antes. Oficialmente, sin embargo, se mantiene el enfoque dependiente de los datos, en el que las decisiones se adoptan reunión a reunión. “La tasa neutral es un concepto que sirve para un mundo libre de shocks. ¿Alguien en esta habitación piensa que estamos en un mundo libre de shocks?”, dijo Lagarde para justificar la eliminación de la expresión.

Algo se ha roto en la sala de máquinas del capitalismo. No es irreparable, dado el carácter autoinfligido del daño —Trump no será eterno—, y su permanente capacidad de reinvención frente a las crisis —“El capitalismo tiene los siglos contados”, ironizaba al principio de la Gran Recesión un político italiano, Gianni Ruffulo—. La andanada arancelaria, con todo lo que supone de desplazamiento de inversiones y cambios en las cadenas de suministro, puede dejar cicatrices a largo plazo, mucho más allá de su mandato, sobre todo en EE UU si los proveedores y el dinero se van con la música a otra parte. La Casa Blanca ha lanzado una destructiva guerra comercial asimétrica, de alto impacto para China y de menor intensidad —por ahora— hacia el resto. El orden basado en el multilateralismo político y la globalización económica tiembla y vira hacia una dinámica de bloques que se repliegan, acortando y diversificando sus cadenas de suministro, y en definitiva, reduciendo dependencias exteriores en plena tormenta geopolítica. Eso significa el final de toda una serie de eficiencias que han engordado el estado de bienestar durante décadas: menos gas ruso barato y menos paraguas militar estadounidense para Europa; menos productos asiáticos a bajo coste para EE UU.

Mientras lo viejo no acaba de morir y lo nuevo no termina de nacer, los efectos negativos de ese cambio de paradigma para el crecimiento, unido al buen comportamiento de la inflación en los Veinte, la caída de los precios energéticos y el alza del euro frente a un dólar en horas bajas, han terminado por convencer al Consejo de Gobierno del BCE de que la gran amenaza que se cierne ahora sobre la economía europea no es un nuevo repunte de los precios, sino el estancamiento. Por ello, ha optado por seguir retirando lastre para que la financiación fluya hacia empresas y hogares, animando el consumo.

Con los mercados financieros sumidos en una montaña rusa —con más pendiente descendiente que subidas— por la sucesión de anuncios de aranceles y treguas desde el Despacho Oval, los indicadores de confianza y crecimiento reculando en Alemania, la primera economía continental —los institutos económicos han rebajado el pronóstico de crecimiento del 0,8% al 0,1%—, y los organismos internacionales, desde la OMC, al FMI, pasando por la ONU, advirtiendo del deterioro de la economía global, el BCE tenía poco margen para la inacción. De hecho, las críticas previas a la reunión iban más por el lado contrario, acusando al Eurobanco de pasarse de cauto y dejando caer si no sería más efectivo bajar dos escalones de un solo salto y recortar los tipos en 50 puntos básicos de un tirón, dada la excepcionalidad del momento. Lagarde, sin embargo, negó que en el debate entre banqueros centrales aparecieran argumentos a favor de ese recorte más amplio. Y evitó detallar si el banco utilizará en un futuro otros instrumentos monetarios, además de los tipos.

Las menciones al tipo de cambio fueron otra novedad del encuentro. Lagarde ya lo cita, junto a la caída de la energía, como un factor desinflacionista para Europa. La moneda única sube un 10% frente al dólar desde comienzos de año. Eso significa importaciones más baratas para Europa, y, por tanto, menos inflación. Las cotizaciones del gas (-40% desde el pico de febrero) y el petróleo (-13% este año), también contribuyen. Como el posible desvío de mercancías asiáticas de bajo coste hacia Europa ante la sobrecapacidad que puede generar el muro arancelario erigido por EE UU, otro de los escenarios que contempla el BCE. Todo eso redunda en unas expectativas de tipos más reducidas: el euríbor, más bajo cuanto más caen los tipos, está en niveles de septiembre de 2022, al descontar una política monetaria más laxa. Del lado contrario de la cuerda tira el ambicioso plan de gasto alemán en defensa e infraestructuras, y las eventuales represalias arancelarias de Europa a EE UU, paralizadas mientras se negocia un acuerdo con Washington.

La conjunción de inflación y crecimiento a la baja ha presionado al BCE para no recurrir a un argumentario más conservador para justificar una pausa. Así lo hizo esta semana el Banco de Canadá, que sorprendió al mantener los tipos intactos tras siete recortes y se escudó en que la incertidumbre en torno a los aranceles hace imposible emitir pronósticos económicos fiables, porque no es lo mismo una guerra comercial prolongada de tarifas elevadas que provoque una recesión, que otra más quirúrgica y limitada, por lo que prefieren aguardar a tener más información y visibilidad sobre lo que va a ocurrir. Y así parece que lo hará la Reserva Federal de EE UU, donde los aranceles, al contrario que en Europa, son claramente una fuerza inflacionista: en un discurso este miércoles, su presidente, Jerome Powell, se mostró partidario de esperar a que haya una mayor “claridad” en la errática política económica actual para mover el precio del dinero. Trump reaccionó este jueves pidiendo en redes sociales su despido por no actuar. Preguntada al respecto, Lagarde respaldó a su homólogo. “Tengo mucho respeto por mi estimado colega y amigo Powell. Tenemos una relación estable entre banqueros centrales”.

La pausa de 90 días decretada por el presidente de EE UU ha sido un alivio para los mercados, pero el fin de la historia aún está por escribirse. Para cuando expire la tregua, ya se habrá celebrado la reunión de junio del BCE, lo cual no facilita el trabajo de presentar nuevas previsiones. “Piensa en todos los cambios que ha habido en las últimas seis semanas. Podría haber más en las próximas seis”, aventuró Lagarde. De momento, el BCE no puede incluir en sus modelos matemáticos cifras reales de aranceles a largo plazo ni eventuales represalias que aún se desconocen. Eso debilita su capacidad de análisis y anticipación de tendencias, pero a priori su posición es algo más cómoda que la de la Fed, sobre la que planea el fantasma de la estanflación en EE UU. La pesadilla de cualquier banquero central.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.