11 gráficos para descifrar la carrera desatada de la industria armamentística global

Radiografía del estado del sector de la defensa en Europa, EE UU, China y Rusia en medio de un fortísimo incremento del gasto militar mundial

El mundo vive una fase de fuerte expansión del gasto militar. Según datos recopilados por el Instituto Internacional de Estocolmo de Investigación para la Paz (SIPRI, por sus siglas en inglés), en 2024 la inversión global en ese sector fue de unos 2,7 billones de dólares (2,3 billones de euros), una cifra a medio camino entre el PIB de Italia y el de Francia. El incremento respecto al año anterior fue del 9%, el mayor desde el fin de la Guerra Fría. Todo apunta a que esta dinámica, espoleada por una fuerte tensión geopolítica, se acentuará en los próximos años. En ella, desempeña un papel fundamental una industria armamentística que adquiere una relevancia estratégica aún más existencial que en las últimas décadas y que encara a la vez exigencias de reconfiguración y perspectivas de fuertes beneficios. La competición está desatada.

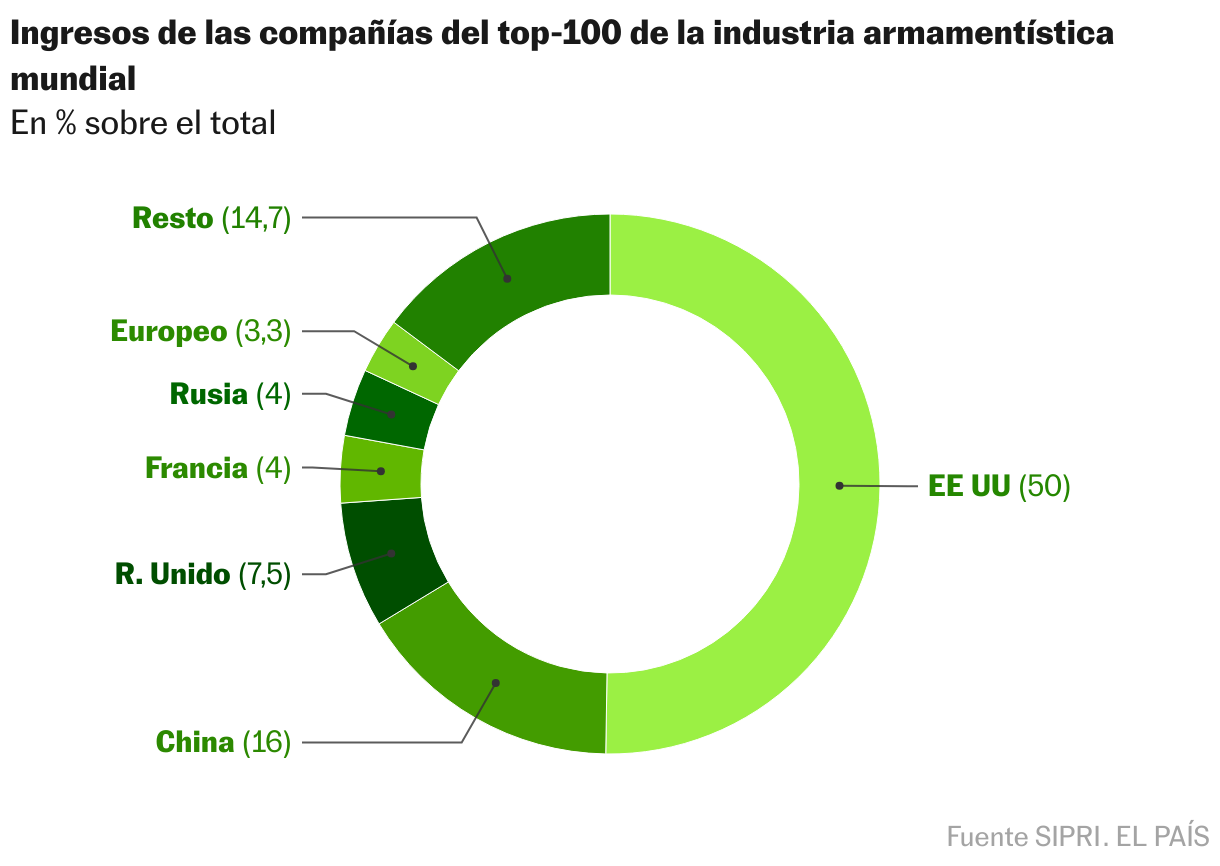

Según el SIPRI, las 100 mayores empresas del sector a nivel mundial por facturación tuvieron en 2023 ingresos por valor de 632.000 millones de dólares, un 4% más que el anterior. El incremento desde 2015 a 2023 ha sido del 19% (en el caso del gasto militar total, el aumento hasta 2024 fue del 37%). La subida de la facturación ha sido, por tanto, menos intensa que la del gasto total en defensa. Pero esto responde a una natural lógica de mercado. Se tardará algunos años en ver completamente convertida en facturación la nueva apuesta por la defensa de los Gobiernos. El tiempo necesario en materializar en su plenitud el cierre de contratos, la ampliación de capacidades, la reordenación de procesos de producción y, finalmente, cobros completos.

Precisamente la dificultad de ampliar capacidades por cuellos de botella en las cadenas de suministro ha sido uno de los factores que ha determinado que las dos compañías más grandes del mundo del sector -Lockheed Martin y RTX -ambas estadounidenses- hayan sufrido un retroceso en la facturación en términos reales con respecto al año anterior. No obstante, permanecen en la cumbre de la lista. Las compañías estadounidenses copan los cinco primeros puestos, y 41 entre los primeros 100, como demostración de un persistente protagonismo mundial del conglomerado industrial de defensa del gigante americano. Compañías chinas, europeas y rusas completan el cuadro de las fuerzas dominantes en el sector de la defensa.

Los cuellos de botella en los suministros de ciertos materiales cruciales representan uno de los desafíos centrales de esta nueva época. China dispone de un elevado grado de control sobre minerales estratégicos, bien en la fase de extracción o en la de refinamiento. La Comisión Europea elabora de forma periódica un estudio sobre materias primas cruciales, y en ellos se evidencia el inquietante dominio chino sobre una mayoría de esos elementos. Un informe del Instituto Internacional de Estudios Estratégicos señalaba a finales de 2024 la relevancia del dominio chino en cuanto a nitrato de celulosa, materia prima esencial para propelentes y componentes combustibles.

La importancia del asunto queda plasmada en un desarrollo de la semana pasada. La compañía estadounidense MP Materials, activa en el sector de las tierras raras, ha anunciado una novedosa forma de cooperación con el Pentágono, que incluirá la inversión de 400 millones de dólares de parte del Departamento de Defensa en la sociedad, precisamente para intentar sortear o reducir la dependencia en materiales críticos en el sector de la defensa.

La competición por las materias primas fundamentales es solo uno de los aspectos de una gigantesca carrera de potencias hacia el refuerzo de las capacidades militares. Estas siempre han sido importantes, pero lo son más en esta fase de desacomplejado abandono de un orden basado en reglas en favor de un mundo regido por la fuerza descarnada. En este nuevo mundo, la industria de defensa tiene un protagonismo absoluto. A continuación, una mirada a la situación en cuatro polos clave de esa carrera.

Europa

Europa aborda una peligrosa transición geopolítica marcada por la agresión de Rusia a Ucrania y las crecientes dudas acerca de la solidez del paraguas de seguridad de EE UU. En ese contexto, hay un amplio consenso sobre la necesidad de aumentar las capacidades defensivas tanto para disponer de una fuerza realmente disuasoria ante posibles agresiones futuras como para sostener a Kiev en su resistencia frente al ataque ruso.

Ucrania es un país con una enorme necesidad de suministros bélicos. Su industria autóctona esté haciendo grandes progresos y en algunos sectores, como el de los drones, ya esgrime niveles cuantitativos y cualitativos excelentes. Pero en otros, como la defensa antiaérea, depende mucho del exterior. Ucrania es el primer importador mundial de armamento. Hasta 2024, EE UU era su primer proveedor, pero las reticencias de Donald Trump han alterado los flujos a lo largo de este año.

Pero si hay un consenso sobre la necesidad de aumentar capacidades defensivas, no lo hay sobre la estrategia para alcanzar esos objetivos.

Un primer plano de discusión es hasta qué punto invertir en la industria europea y cuánto comprar en el exterior (y a quien). Sin duda hay una voluntad mayoritaria de fomentar la autonomía europea a medio y largo plazo, pero los límites del tejido industrial autóctono hacen que ni en el corto ni en el medio este pueda suministrar ciertos armamentos (o ciertas cantidades).

Ante esta realidad, países como Polonia ponen el acento en la necesidad de dotarse lo antes posible de capacidades, aunque ello requiera comprar en el extranjero y complicar el camino de homogeneización e interoperabilidad de fuerzas europeas.

Además, muchos son los países europeos que disponen de armamento estadounidense y que consideran oportuno mantener viva una relación fluida con el conglomerado de defensa de ese país. Otros países, como Francia, intentan poner más el acento en la necesidad de desarrollar la industria europea, por ejemplo poniendo condiciones al empleo de fondos europeos.

Ejemplo evidente de las necesidades es la cuestión relacionada con los Patriot, misiles estadounidense cuya eficacia en la intercepción de cohetes balísticos o de crucero les hace objeto de interés generalizado. Trump parece orientarse hacia una solución por la cual, en vez de suministrarlos a Kiev como ayuda directa -como hacía Biden-, los aliados europeos OTAN deberían comprarlos para posteriormente entregarlos a Ucrania.

El segundo plano de discusión es cómo tiene que ser la industria europea, en el sentido de definir el pulso entre la tradicional protección de campeones nacionales y la promoción, en diferentes modalidades, de mecanismos cooperativos o fusiones que permitan adquirir escala. “El sector de la defensa no está sometido a las reglas del mercado común”, subraya Giuseppe Spatafora, analista del Instituto de Estudios de Seguridad de la UE. Los gobiernos europeos han preferido la fragmentación, una en la cual los principales países han ido sosteniendo empresas nacionales que son grandes proveedores de las fuerzas armadas locales.

“Los campeones nacionales no son un problema en sí mismo. Entre ellos hay empresas de calidad e innovadoras. Pero la fragmentación del mercado hace que la demanda no adquiere escala, y eso complica adquirir dimensiones adecuadas para afrontar el contexto global. Bruselas está intentando corregir eso promoviendo compras conjuntas”, dice Spatafora.

Además de la acción por el lado de la demanda, se pueden hacer cosas en el de la oferta. En Europa hay ejemplos de campeones transeuropeos, como Airbus o MDBA, especializada en misiles. Pero son casos limitados, y son modelos difíciles de replicar, poner en marcha. Otras opciones son consorcios ad hoc, como el que desarrolla el FCAS -Future Combat Air Systems- y que involucra entre otros a Dassault, Airbus e Indra. No obstante, las grandes tensiones que afloran evidencian que no es una senda sencilla.

En este contexto, de todas formas, la industria europea ha dado significativos pasos adelante en los últimos años. En el sector de la producción de municiones, por ejemplo, el incremento de la capacidad manufacturera ha sido notable, con la alemana Rheinmetall como gran protagonista. La conexión entre los grandes planes de gasto militar del Gobierno alemán, la vigencia del concepto de campeones nacionales y la calidad propia de la empresa ha propiciado un espectacular aumento de la cotización de la misma en Bolsa.

Pese a los avances, las limitaciones son evidentes. En sectores como defensa antiaérea, aviones de combate avanzados, tecnología hipersónica, tecnologías de soporte como inteligencia artificial y cuántica, Europa se halla rezagada o dependiente del exterior en la competición internacional. El mencionado informe del IISS subraya además cómo en los planes de expansión de producción el problema no resida tanto en los campeones nacionales, sino en las pequeñas y medianas empresas que son proveedoras de aquellos, y que tienen dificultades para lograr acceso a más recursos humanos y materiales.

La industria europea tiene un presente considerable y un alto potencial futuro, pero el camino hacia una significativa reducción de la dependencia exterior es largo y tortuoso.

Estados Unidos

El conglomerado industrial de defensa de EE UU es el indiscutido líder mundial gracias a la única combinación de una potente y persistente demanda gubernamental, un mercado de capitales profundo y líquido, un gran desarrollo tecnológico del país, una constante experiencia de combate que ha permitido afinar el diseño y la producción de armamento. Con esas premisas, las empresas de EE UU copan un 50% de la facturación de las 100 primeras del mundo en el sector.

Esas características y la inigualada red de alianzas militares de Washington han ofrecido al sector industrial de la defensa de EE UU una extraordinaria proyección global, siendo indiscutido líder en cuanto a exportaciones.

No obstante, estos logros no impiden que la industria estadounidense sufra desafíos exigentes. El diario The Guardian publicó la semana pasada una información según la cual el inventario actual de misiles Patriot es un 25% del total necesario según los planes del Pentágono. La industria no tiene capacidad para producirlos en las cantidades deseadas.

El considerable ataque perpetrado contra instalaciones nucleares iraníes muestra a la vez capacidades que nadie más posee, pero también límites: los expertos indican que el stock de bombas de profundidad utilizadas en ese golpeo es muy reducido y complicado de reponer. Los bombarderos invisibles de largo alcance B2 que fueron empleados están fuera de producción, siendo esa una línea muy complicada de reactivar. Asimismo, la capacidad de producción de munición de 155mm, aunque incrementada, no está ni de lejos en un nivel suficiente para mantener el paso de la manufactura rusa en este segmento.

Spatafora señala que, de fondo, sigue indefinido un dilema entre los miembros de la Administración Trump que creen que EE UU debe reducir su apoyo a ciertos aliados para concentrarse en sí mismo y en su lucha hegemónica con China; y otra corriente republicana que sigue considerando que el sostén de los aliados y la implicación en varios escenarios es un activo. Este dilema repercute por supuesto en la industria, que, sobre la base de una política u otra, podría tener más o menos margen de suministro de ciertos productos en mercados exteriores.

La realidad es que el complejo industrial de defensa de EE UU no está configurado para el nivel de producción masiva que el conflicto de Ucrania ha demostrado necesaria en un choque que involucra a una gran potencia. En el caso de los Patriots, por ejemplo, un informe del centro de estudios Bruegel ofrece datos interesantes: se estima que la capacidad de producción anual era de unos 700 en 2024. El objetivo oficial declarado es llegar a 1.000 en 2027. Como contexto, Rusia ha disparado más de 10.000 cohetes de ataque en lo que va de invasión de Ucrania.

La industria estadounidense tiene el reto de pasar de un modelo de altísima calidad con cantidades limitadas a uno con más intensidad. La política decidir hasta qué punto, y hacia dónde, dirigir la venta de excedentes que no necesita en sus arsenales. Una enorme incógnita para todos sus compradores tradicionales.

China

Como en otras áreas, el gigante asiático avanza también en el sector de la industria de defensa. Helena Legarda, analista del Instituto Mercator para Estudios sobre China especializada en política de defensa y exterior de Pekín explica que las autoridades chinas intentan profundizar en la conocida como política de fusión del sector civil y militar.

“Lo que pretende esta política es intentar que las grandes empresas del sector de la defensa en China, que son en su gran mayoría empresas propiedad del Estado, colaboren más con la empresa privada. Intentar que haya menos duplicación de esfuerzos y facilitar que las innovaciones que surgen en el sector civil se apliquen a usos militares y viceversa. Y, sobre todo, se enfoca a tecnologías emergentes como inteligencia artificial (IA) o computación cuántica”, dice Legarda.

El segundo aspecto relevante es el intento del sector industrial de defensa chino de ganar terreno en las exportaciones. En esta tarea ha logrado avances en los últimos lustros, pero su cuota sigue modesta, y muy concentrada en su principal cliente, Pakistán.

“Creo que de alguna manera China puede aprovechar el vacío dejado por Rusia”, dice Legarda, en referencia a la imposibilidad de la industria rusa -tradicionalmente gran exportadora- de sostener esos suministros a la vista de los requerimientos de la guerra de Ucrania. “Pero, al mismo tiempo”, prosigue la experta, “pienso que sufre el peso de la competencia geopolítica con EE UU, porque esto genera en muchos países una reluctancia a comprar armas chinas”.

Algunas certezas y varias dudas se ciernen sobre la calidad de las producciones chinas. Legarda apunta que es obvio que China está avanzando. La industria adquiere nuevas capacidades en términos cualitativos. Su primer portaviones, en la década pasada, fue un buque ucraniano remozado. Ahora tiene capacidad de construirlos por su cuenta. Ha hecho demostración de grandes capacidades en tecnología hipersónica. Y, en términos cuantitativos, en algunos segmentos, su acción es asombrosa. Los astilleros, por ejemplo, fabrican navíos para la Marina a un ritmo impresionante.

Pero Legarda señala que la falta de comprobación de la eficacia de este armamento en combate mantiene enormes incógnitas sobre sus capacidades reales. La analista señala que algunos elementos del reciente choque entre India y Pakistán parece apuntar a un buen desempeño del armamento chino utilizado, pero que no hay información fiable suficiente como para extraer conclusiones definitivas.

Rusia

La industria armamentística rusa se halla sumergida en un gigantesco proceso de crecimiento y transformación, uno espoleado por las exigencias de la invasión de Ucrania, alimentado por la profusión de ingentes recursos estatales rusos y facilitado por el indispensable soporte del suministro de componentes chinos sin los cuales la maquinaria bélica rusa no podría funcionar. Este esfuerzo se ve reflejado en el fuerte incremento de la facturación de empresas rusas en el sector.

Pese al gran incremento del gasto militar ruso, en términos nominales este sigue muy inferior al de EE UU o China, y equivalente aproximadamente al de Francia y Reino Unido juntos. No obstante, es importante observar que, a paridad de poder adquisitivo, según una evaluación del IISS, el gasto militar ruso es equivalente al de toda Europa. Esto se debe al hecho de que una misma cantidad de dólares nominales consigue diferentes cosas en distintos lugares de acuerdo a los costes locales. Esta clave, a menudo olvidada en el debate público, es uno de los motivos por los cuales Rusia tiene una industria de guerra con un nivel de producción que desata muchas alertas en políticos occidentales.

Una constatación de esa considerable capacidad productiva es la serie de ataques recientes lanzados contra Ucrania con cantidades récord de drones y misiles.

Un informe del Royal United Institute Services destaca como Rusia tenía buenos planes sobre cómo desarrollar su complejo industrial, lo que facilitó la escalada cuando se produjo la necesidad por la invasión de Ucrania, mientras Europa no tenía nada parecido, lo que hizo ineficiente su reacción. El altísimo nivel de centralización es otra ventaja, según el estudio. No obstante, el coste para sostener ese esfuerzo es inmenso. Y abundan las referencias de expertos e historiadores que recuerdan como el insostenible esfuerzo militar en la carrera con EE UU fue uno de los motivos del colapso de la URSS.