La deuda pública y los mercados: una amistad peligrosa

La sostenibilidad debe examinarse con criterios objetivos, y no depender del vaivén de los inversores

El nubarrón que sobrevuela los mercados de deuda de EE UU, contrastando con la calma relativa que prevalece de este lado del Atlántico, podría trasladar una falsa sensación de desacoplamiento. Europa no debe fiarse, ni satisfacerse del statu quo fiscal.

También por estos lares se acumulan los desequilibrios entre los ingresos y el gasto corriente, si bien los mercados se muestran hoy por hoy benévolos a la hora de financiarlos. EE UU encadena déficits cómodamente financiados hasta fechas recientes, ya que coexistían con un crecimiento económico vigoroso y un esfuerzo de inversión que garantizaba la continuidad del ciclo expansivo. La escalada proteccionista junto con los fuertes recortes de impuestos que se perfilan en el horizonte ponen fin abruptamente a este círculo virtuoso. Las perspectivas de crecimiento se ensombrecen, al tiempo que la deuda pública amenaza con subir hasta el 125% en el próximo decenio, es decir 25 puntos más que en la actualidad. Los ahorradores exigen una rentabilidad cada vez más alta para comprar deuda norteamericana: el tipo de interés sobre los bonos a treinta años supera ya el 5%, frente a 3,1% de Alemania y 4,1% de España.

El desequilibrio crónico de Francia y Bélgica también se ha financiado en condiciones favorables, con primas de riesgo reducidas. Pero la percepción de levedad se ha ido diluyendo, de modo que hoy por hoy la deuda francesa se financia a coste superior a la española y la belga a la portuguesa, algo inconcebible hasta hace poco.

Tampoco conviene una política conservadora de maximización de los superávits fiscales a costa de descuidar la inversión productiva, pudiendo con el tiempo afectar el crecimiento y por tanto la capacidad recaudatoria del Estado, todo ello necesitando nuevos ajustes. Esquematizando mucho, esta es la trampa en que había caído Europa central hasta la llegada de Friedrich Merz a la cancillería alemana y su plan dotado de un volumen ingente de recursos para reactivar la economía.

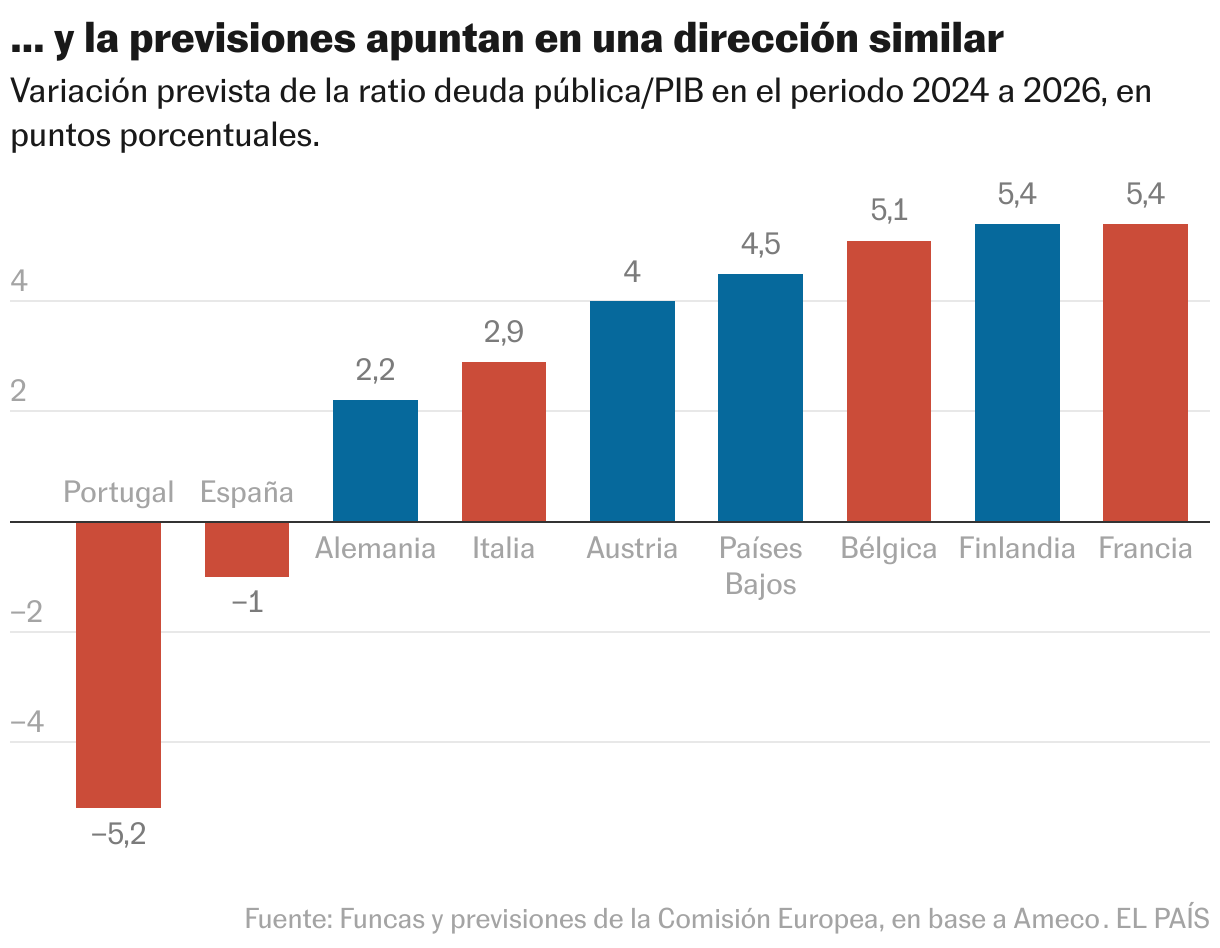

Conscientes de los riesgos de estancamiento, los países “frugales” se deshacen uno tras otro de las rigideces del anterior marco fiscal: según las previsiones de la Comisión Europea, en los dos próximos años Alemania, Austria, Finlandia y Países Bajos incrementarán su ratio de deuda sobre PIB entre 2 y 5 puntos porcentuales, más del doble de la media de la zona euro. Y también más que Italia, que logra una cierta estabilización, o España, Grecia y Portugal, con trayectorias descendentes (muy ligeramente en nuestro caso).

España se encuentra en una posición intermedia. La deuda supera todavía un año de PIB y el agujero fiscal se sitúa en el entorno del 3%: desde 2007 las cuentas arrojan un déficit “primario”, es decir fuera del pago de intereses, incluso durante los periodos expansivos como el último trienio. Sin embargo, el esfuerzo para conseguir ese equilibrio se eleva tan solo a 2.400 millones de euros, algo que está a nuestro alcance sin que suponga recortes traumáticos. Por otra parte, gracias a los fondos europeos la inversión pública se ha incrementado hasta el 4,3% del PIB (incluyendo las transferencias de capital), un nivel no muy alejado de la media comunitaria. Pero el efecto de arrastre sobre la inversión empresarial privada ha sido limitado y el programa Next Generation tiene fecha de caducidad.

En suma, España está menos expuesta que Francia o Italia a las turbulencias de los mercados, al tiempo que goza de una importante inercia expansiva que atempera el impacto de la guerra comercial. Pero el déficit público reviste un carácter estructural, de modo que nuestra política fiscal dispone de un margen de maniobra relativamente estrecho para hacer frente a futuros shocks. La sostenibilidad de las cuentas públicas debe examinarse a la luz de criterios objetivos, y no solo a partir de la buena voluntad de unos mercados, que suelen ir a rezago de la realidad o reaccionan de forma abrupta.

Inversión

Entre 2019 y 2024, el gasto en capital de las administraciones —que incluye, además de la inversión pública, las ayudas a la inversión de las empresas y otras transferencias de capital— se incrementó un 82% (en precios corrientes) por el impulso de los fondos Next Generation, 22 puntos por encima de la media de la Unión Europea. Durante el mismo periodo, la inversión del sector privado español se incrementó un 18%, un punto por debajo de la media europea (en términos de formación bruta de capital fijo a precios corrientes).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.