La inflación y el tirón del mercado laboral disparan la fiscalidad sobre salarios y pensiones a niveles récord

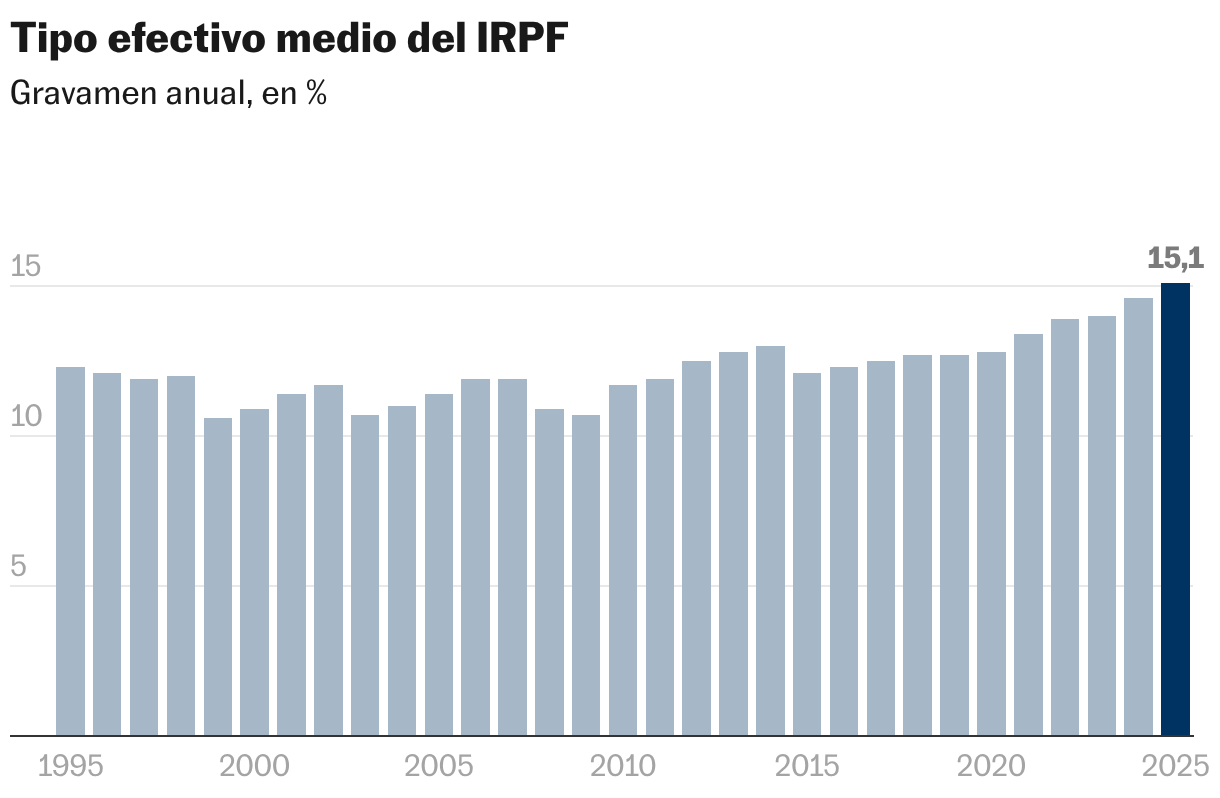

El tipo efectivo del impuesto sobre la renta escala en 2025 hasta el 15,1%, el máximo de la serie histórica

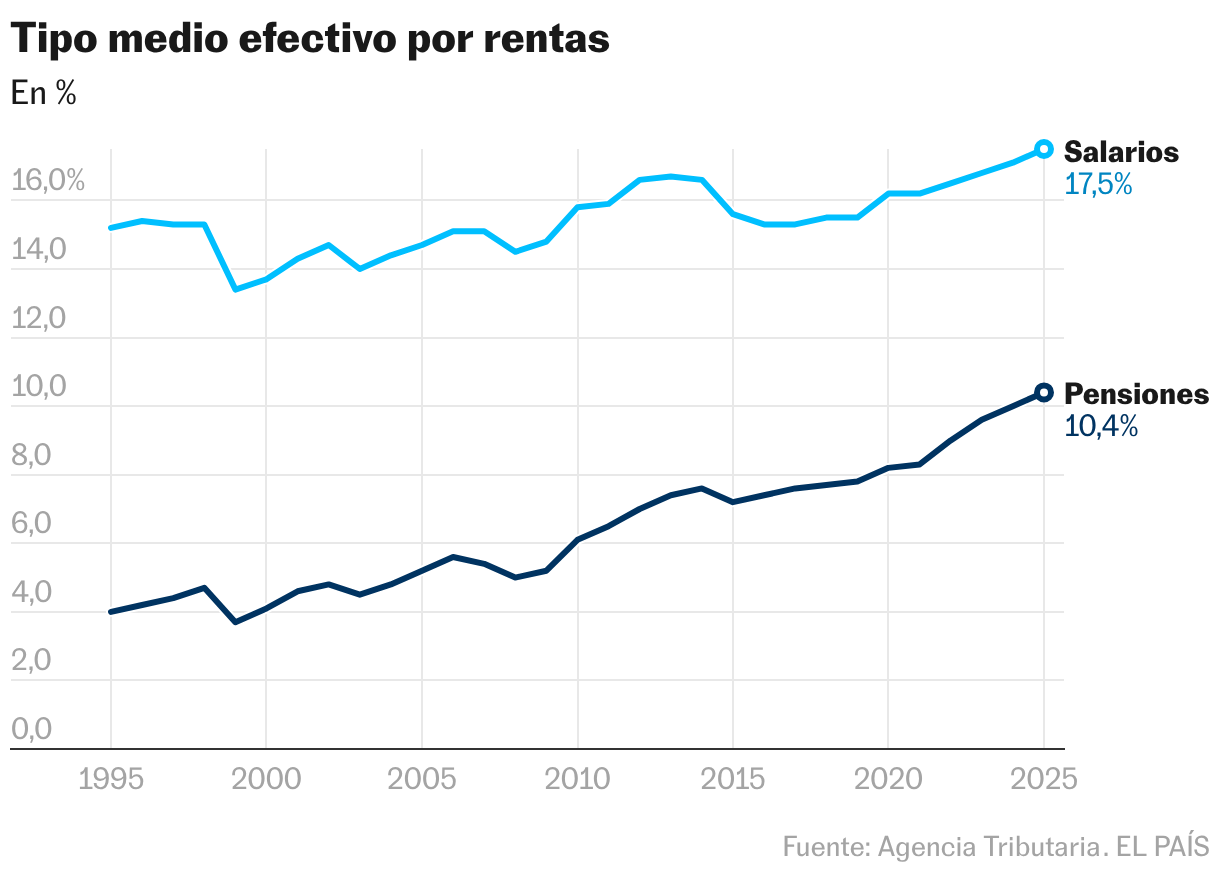

La fiscalidad efectiva sobre los sueldos y las pensiones, que en lenguaje llano viene a ser el porcentaje de estas rentas que los contribuyentes pagan en impuestos, ha alcanzado niveles inéditos en España. El tipo medio que soportan estos ingresos se ha disparado en comparación con el periodo previo a la pandemia y se encuentra en máximos históricos. En el caso de los salarios, ha pasado del 15,5% registrado en 2019 al 17,5% previsto para 2025, según los datos provisionales que ha publicado recientemente la Agencia Tributaria. El incremento es todavía mayor en el caso de las pensiones, con un aumento en el mismo periodo que supera los dos puntos porcentuales y que sitúa el gravamen medio de las prestaciones en el 10,4%.

En conjunto, la carga media del impuesto sobre la renta (IRPF), que se completa con los tipos efectivos que gravan las rentas del capital y otros ingresos, llega ya al 15,1%, casi dos puntos y medio por encima del nivel previo a la crisis sanitaria y, también, un máximo histórico. Así, de cada euro que se gana por trabajar, por cobrar una pensión o por recibir una plusvalía, se paga más a Hacienda que hace unos años.

Es un incremento notable, que se da en un periodo relativamente corto de tiempo y que responde a una combinación de factores macroeconómicos y fiscales. Jorge Onrubia, profesor titular de Hacienda Pública de la Universidad Complutense de Madrid e investigador asociado de Fedea, apunta, en primer lugar, a la conocida como progresividad en frío, un fenómeno que sale a relucir cuando la inflación se dispara y la estructura del IRPF se mantiene intacta. Esto encaja con lo ocurrido en España entre 2020 y 2025, periodo en el que el índice de precios al consumo ha acumulado una subida del 23,5%, mientras el Ministerio de Hacienda ha optado por no actualizar el impuesto.

Cuando el aumento de los salarios en términos nominales ―impulsado para aliviar el bolsillo de los trabajadores ante la escalada de la inflación― no se acompaña de una actualización de los tramos, los mínimos y las deducciones del impuesto, el tipo efectivo que pagan los contribuyentes crece sin remedio y sin que necesariamente haya mejorado su capacidad adquisitiva real. Por eso, recuerda María Cadaval, profesora de Economía Aplicada en la Universidad de Santiago de Compostela, se habla del “impuesto de la inflación”. “La no actualización de los elementos principales lleva a que el impuesto grave como subidas reales lo que solo son subidas de rentas nominales”, añade. También critica esa falta de actualizaciones Violeta Ruiz Almendral, catedrática de Derecho Financiero y Tributario de la Universidad Carlos III de Madrid: “La no actualización de las cuantías y el hecho de que no exista ningún mecanismo para abordarlas periódicamente en el conjunto del sistema tributario produce efectos perniciosos”.

A la no deflactación del IRPF se suma el buen comportamiento del mercado laboral en los últimos años. Hay más personas trabajando y, en general, las retribuciones son más altas en términos nominales que antes, algo a lo que también ha contribuido el efecto arrastre de la subida del salario mínimo interprofesional, según recuerda Almendral.

Además, las rentas del trabajo ―los sueldos― tienen un peso cada vez mayor dentro del total de ingresos declarados y, a diferencia de otros ingresos como las inversiones o las ganancias patrimoniales, tributan a tipos más elevados. Todo eso, reconoce Onrubia, empuja irremediablemente hacia arriba el tipo medio global del impuesto.

La ecuación se completa con las pensiones, que siguen una dinámica similar. Tal y como recuerda Cadaval, la revalorización de las prestaciones públicas para contrarrestar los estragos de la crisis inflacionista hizo que muchos pensionistas que antes no tenían obligación de pagar el IRPF superen ahora el límite legal y estén obligados a tributar. Al mismo tiempo, al igual que los asalariados, pueden haber pasado a tramos superiores sin experimentar una mejora real de su poder adquisitivo.

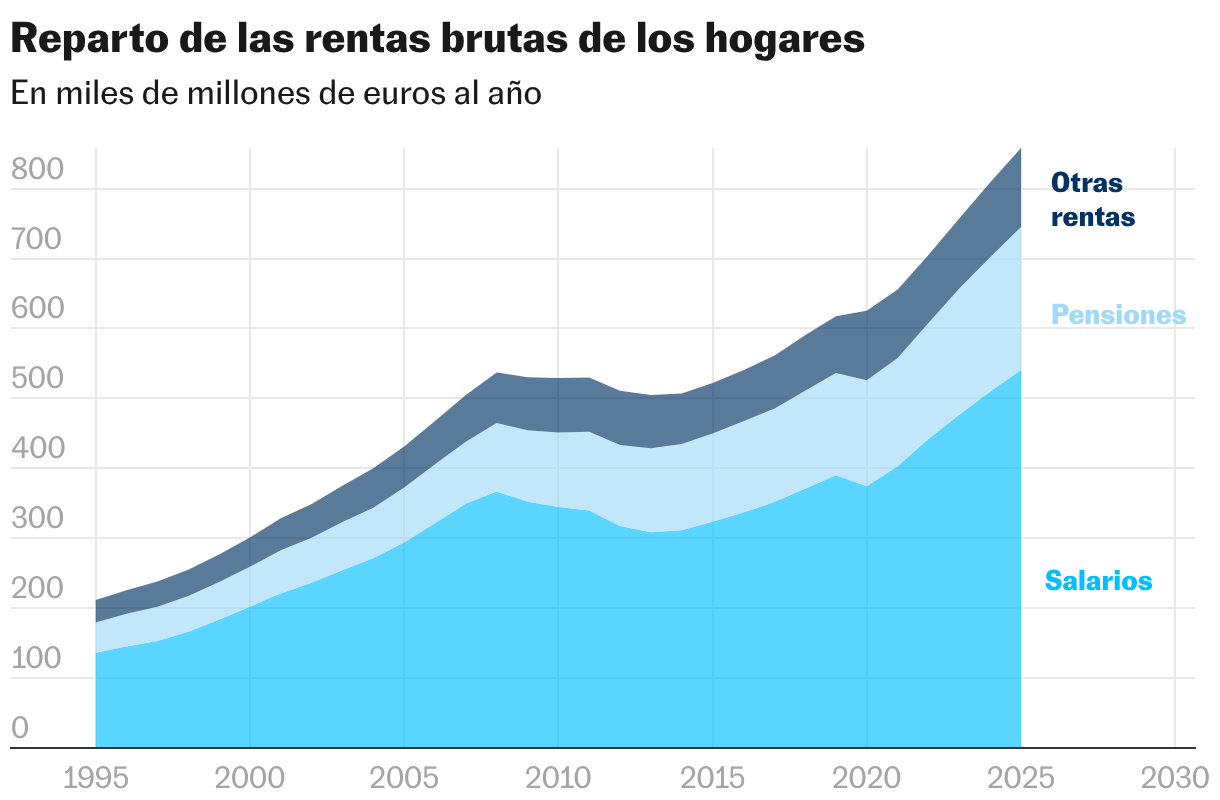

Los números recogidos por la Agencia Tributaria en sus estadísticas son todavía provisionales, pero reflejan el ritmo de crecimiento de todos estos ingresos. En 2025, las rentas brutas salariales de los hogares españoles superaron los 540.000 millones de euros, un 6% más que el ejercicio previo y un 40% por encima del dato correspondiente a 2019. En los mismos parámetros se han movido las pensiones, que sumaron en el ejercicio pasado casi 205.000 millones de euros.

Por todo ello, insiste Onrubia, “la progresividad en frío es clave, pero sería simplista decir que lo explica todo”. Así, el aumento del tipo medio efectivo del IRPF en estos dos últimos años refleja más bien una “subida pasiva” del IRPF en todos sus conceptos, por inflación y estructura, aunque no haya habido un aumento explícito de tipos marginales de las tarifas ni reducciones de exenciones, reducciones o deducciones de la cuota. Son diagnósticos que han puesto sobre la mesa organismos como la Autoridad Independiente de Responsabilidad Fiscal (Airef) o el Banco de España, entre otros.

La progresividad en frío, junto con el tirón del mercado laboral y del conjunto de la economía, ha permitido a Hacienda elevar la recaudación pública a través del IRPF por encima de los 325.000 millones de euros en 2025, todo un récord en la serie histórica. En estos años, el ministerio se ha negado a deflactar el impuesto, explicando que beneficiaría de forma desproporcionada a las rentas más altas, que están en los tramos superiores del impuesto y sacarían provecho de las rebajas en los peldaños inferiores. Por eso, el Ejecutivo ha defendido hasta la fecha otras fórmulas focalizadas en las rentas bajas, como la ampliación de la reducción por rendimientos del trabajo o las deducciones fiscales diseñadas para los perceptores del salario mínimo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.