Golpe al bolsillo y lío para los bancos centrales: así afecta la crisis energética a la economía

El petróleo por encima de los 100 dólares ya está aquí, y sus consecuencias para hogares, empresas y la economía en general son múltiples

Hace tiempo que las autoridades de medio mundo hablan de reducir la dependencia del petróleo, abrazar las renovables y, en definitiva, diversificar las fuentes de energía. Sin embargo, el barril de crudo, 159 litros de oro negro, sigue conservando ese poder solo al alcance de unos pocos activos de poner patas arriba la economía cuando su precio sube. Este lunes superó los 100 dólares por barril, arrastrando a pérdidas a las Bolsas globales y alimentando una catarata de riesgos casi interminable. Estos son algunos de ellos.

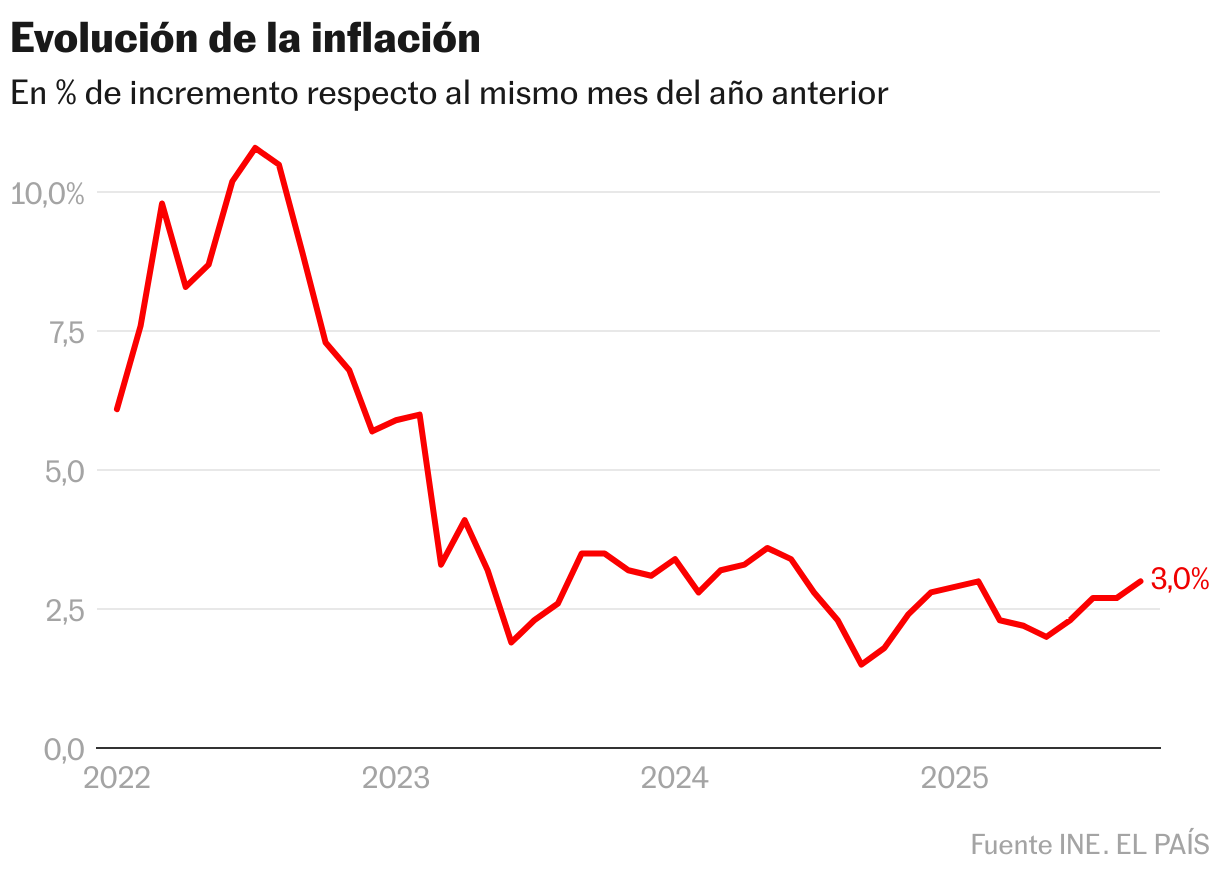

Golpe al bolsillo. El poder adquisitivo se gana cuando los incrementos salariales superan a la inflación, y se pierde si sucede lo contrario. Los diez días de guerra ya han alterado el escenario de los precios: suben los combustibles, sube la electricidad, sube el transporte marítimo y, con ellos, sube el coste de producir y llevar mercancías de un sitio a otro. Ya se nota al poner una lavadora o llenar el depósito del coche, lo que ha generado dinámicas de consumo contraproducentes como adelantar la visita al surtidor anticipando que el precio seguirá encareciéndose. Más demanda que propicia un círculo vicioso de nuevas alzas de precios.

En marzo se reflejará con un repunte del IPC, que en España varias entidades creen que se situará por encima del 3%, pero su impacto final dependerá de la duración del shock energético. El efecto será desigual: hay empresas que suelen ligar los sueldos a la inflación para mantener el poder de compra de sus empleados, otras no, lo cual crea trabajadores de primera y de segunda. Los pensionistas están entre los protegidos, aunque una mayor inflación que se prolongue en el tiempo subiría la factura para las arcas del Estado.

Papeleta para los bancos centrales. 2026 se presentaba como un año plácido para Christine Lagarde y los suyos. Con la inflación bajo control —del 1,9% en febrero en la zona euro— y los tipos de interés en el 2%, parecía avecinarse un largo periodo de inactividad. Ahora, la idea de un regreso de la inflación, a la que contribuye el fortalecimiento del dólar frente al euro, reabre el debate sobre qué hacer. El mercado de futuros descuenta una subida de tipos este año, pero sus movimientos son muy volátiles, y pueden cambiar tan rápido como aparecieron. “Cuanto más dure la crisis, más probable será que ocurra una subida”, resume Ignacio de la Torre, economista jefe de Arcano Partners. “La vuelta a la normalidad no será tan sencilla, aunque el conflicto terminase ahora, retomar la producción de crudo no sería algo inmediato para los países del Golfo”, añade.

Más complejo se presenta el panorama para la Reserva Federal, con Donald Trump presionando para que continúe con los recortes de tipos, una inflación más elevada que la europea —del 2,4% en febrero— y la sucesión de Jerome Powell en marcha. Junto a la evolución de la inflación, los bancos centrales estarán atentos al crecimiento: maximizar la creación de empleo forma parte del mandato de la Fed, y un empeoramiento acentuado del mercado laboral tiraría en la dirección opuesta, la de mantener o bajar tipos.

Claroscuros en vivienda. Quienes esperen una caída del precio de la vivienda como un efecto colateral positivo de la crisis en Oriente Próximo que les permita acceder por fin a la compra de una propiedad deben tener en cuenta varios factores. Por un lado, si el BCE sube tipos para contener la inflación, algo que no está claro que vaya a suceder, las hipotecas se encarecerían, no solo para quienes ya tienen una a tipo variable, sino para quienes quieren pedir una. Ello podría reducir las operaciones y contribuir a caídas de precios si enfría la demanda lo suficiente, pero a su vez dificulta la compra porque los requisitos del banco se endurecen: el euríbor alcanzó este lunes su nivel más alto en casi un año.

Por otro lado, los problemas en las cadenas de suministro y la subida de la energía pueden alargar los plazos de construcción y encarecer los materiales, haciendo que el precio de adquirir una casa aumente. De la Torre, de Arcano Partners, es escéptico sobre posibles bajadas de precios dada la escasez de oferta inmobiliaria: estima que para eso sería necesario que la crisis se notara en el mercado laboral, con una fuerte destrucción de empleo.

Exportaciones más competitivas pero más arriesgadas. La mayor o menor fortaleza de la divisa es un elemento clave para las empresas exportadoras. La guerra ha frenado o, como mínimo, puesto en pausa la tendencia de fortalecimiento del euro frente al dólar que hacía menos competitivas las exportaciones europeas. Desde el inicio del conflicto, la moneda única pierde más de un 2% frente al billete verde, que ha actuado como un valor refugio. Este lunes se cambia por 1,15 dólares.

Sin embargo, pese a esa ganancia de competitividad derivada de la divisa, el entorno no es el más favorable para el comercio: los fletes que cobran las navieras se han incrementado con recargos por la guerra, y las rutas más largas para evitar zonas de guerra han retrasado los pedidos, reducido los barcos disponibles y, sobre todo, aumentado los sobrecostes en combustible.

Empresas expuestas. El ministro de Economía, Carlos Cuerpo, citó la semana pasada algunos de los sectores económicos más expuestos a la crisis energética. Mencionó, entre otras, a la industria química, la del acero o la de la cerámica, todas ellas electrointensivas, es decir, muy dependientes del uso de la electricidad para su actividad. También a transportistas y empresas de logística, por el encarecimiento de los carburantes. Cuerpo ha abierto la puerta a desplegar medidas de alivio, como ya hiciera el Ejecutivo ante el repunte inflacionista provocado por la guerra en Ucrania.

Oxígeno para Rusia. La guerra en Irán ha supuesto un aumento significativo en la demanda de petróleo y gas rusos, sobre todo gracias a que Estados Unidos ha levantado la prohibición de vender crudo a la India durante 30 días, con el objetivo de que el shock de precios sea menor. En ese contexto, el Kremlin declaró el viernes que sus exportaciones, que llevan años bajo presión por las sanciones relacionadas con la invasión de Ucrania, se están viendo impulsadas. “Estamos observando un aumento significativo en la demanda de recursos energéticos rusos en relación con la guerra en Irán”, declaró el portavoz del Kremlin, Dmitry Peskov, a la prensa el viernes, en declaraciones recogidas por Reuters. Según dicha agencia, el petróleo ruso se vendía con un descuento de entre 10 y 13 dólares antes de que Estados Unidos e Israel lanzaran ataques contra Irán el 28 de febrero, y ahora, después de la ofensiva, se vende entre cuatro y cinco dólares más caro que el brent para su entrega a la India en marzo o a principios de abril.

Como explica Szymon Kardas, experto del European Council on Foreign Relations (ECFR), la batalla por la energía es global. “Las restricciones o suspensiones de las exportaciones por parte de los países de Oriente Medio obligarán a los países asiáticos a buscar fuentes de suministro alternativas, lo que aumentará la competencia entre los países asiáticos y los consumidores europeos por el acceso a los combustibles fósiles, lo que ya contribuye al aumento de los precios de la energía”.

Letras del Tesoro más rentables. El vuelco en el sentimiento sobre los tipos de interés, con la balanza inclinándose ahora hacia las subidas, favorece que las emisiones de deuda de los Estados, como es el caso en España de las letras del Tesoro, aumenten su rentabilidad, lo cual premia al ahorro conservador. Por contra, los activos de más riesgo, caso de las Bolsas, tienden a comportarse peor.