El barril de petróleo se dispara un 17%, por encima de 100 dólares, tras los recortes de producción de varios países del Golfo

El nombramiento del hijo de Jameneí como líder supremo aleja la rápida resolución del conflicto. El brent cotiza en 109 dólares y gana el 50% desde el ataque

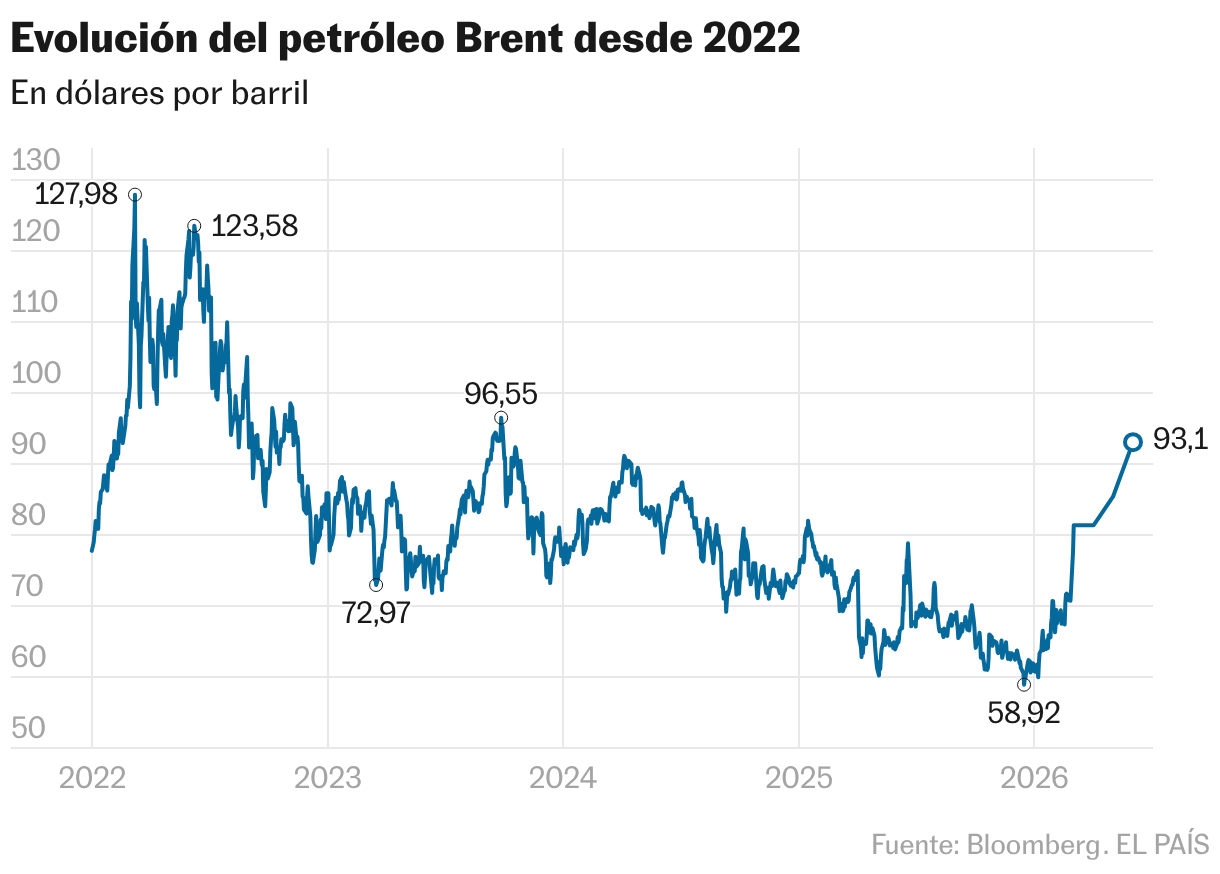

El barril de petróleo rebasa ya los 100 dólares en el mercado de futuros, una frontera tan temida como impensable hasta hace bien poco. Los precios tanto del West Texas, la versión estadounidense, como del brent, la referencia europea, escalaron en la noche de este domingo más allá de esa barrera psicológica en la apertura del mercado de futuros, con repuntes superiores al doble dígito en ambos casos, colocándolos así en unos niveles que no se veían desde 2022, el año de la invasión rusa de Ucrania, y situando al mundo frente al abismo de una nueva crisis energética que amenaza con dañar el crecimiento económico y disparar la inflación.

Las subidas se recrudecieron conforme pasaron las horas, convertidas en un tsunami durante la madrugada: el brent llegó a dispararse más de un 28% en la mañana del lunes, hasta rozar los 120 dólares, y el gas natural se encarecía un 17% hasta los 62 euros en el mercado holandés TTF. La posibilidad de que el G-7, las siete mayores economías occidentales, acordaran una liberación coordinanda de reservas de petróleo, alivió los desplomes, y el brent cotiza a primera hora de la mañana a 109 dólares, un 17% más caro que el viernes. La jornada en las Bolsas es, en todo caso, negra. El Ibex ha arrancado con una caída del 3%, Japón ha perdido un 5% en una sesión de pánico y Wall Street apunta a caídas del 1,5%.

La decisión de Irak (segundo mayor productor de la OPEP), Emiratos Árabes Unidos (tercero) y Kuwait (quinto), de recortar su producción al quedarse sin espacio para almacenarlo tras el bloqueo a sus exportaciones por el cierre del estrecho de Ormuz por parte de Irán, y el nombramiento de Mojtaba Jameneí para suceder a su padre como líder supremo de la República Islámica han precipitado los acontecimientos. El primer movimiento saca del mercado importantes cantidades de crudo, que en el caso de Irak suponen una reducción de hasta el 70% de su producción, según señala Reuters. Mientras que el nuevo liderazgo de Jameneí supone un desafío a EE UU, y aleja la tesis de un fin rápido de la guerra, algo clave para contener el impacto económico de la guerra sobre el crecimiento y la inflación.

El fin de semana comenzó con esperanza: el presidente de Irán, Masud Pezeshkian, se disculpaba con sus vecinos del Golfo por los ataques y aseguraba que no continuarían. El tipo de mensaje que el mercado presumiblemente celebraría en la sesión del lunes. No dio tiempo para tanto: horas después, el país persa daba marcha atrás y los misiles sobrevolaban de nuevo Arabia Saudí, Qatar, Bahréin y Emiratos Árabes Unidos.

La segunda semana de guerra empieza, por tanto, con tantas o más incertidumbres como la primera. No hay señales de que el conflicto esté a punto de terminar, continúan las suspensiones de vuelos, las disrupciones energéticas crecen, y el presidente de Estados Unidos, Donald Trump, ha anunciado que no habrá acuerdo sin rendición incondicional de Irán, algo sobre lo que no hay indicios que vaya a ocurrir a corto plazo.

Con los mercados cerrados por el fin de semana, solo la cotización del bitcoin, abierto 24 horas, podía ofrecer alguna pista sobre el estado de ánimo de los inversores, pero se ha mantenido prácticamente plana, por lo que las dudas hasta la reapertura eran muchas. ¿Alcanzaría el petróleo los 100 dólares? ¿Hasta dónde llegará el precio de la luz si el gas continúa su escalada? ¿Seguirá la brecha entre unas Bolsas estadounidenses que han encajado el golpe con entereza y unos índices europeos en caída libre? ¿Se mantendrá el papel de refugio del dólar? ¿Será suficiente el golpe inflacionista para alterar el rumbo de los tipos de interés de los bancos centrales?

Las primeras respuestas del mercado apuntan a lo peor. Y el deterioro se está produciendo a una velocidad inusitada. El banco de inversión estadounidense Goldman Sachs ya advertía de que si no se solucionaba la interrupción del flujo de crudo por el estrecho de Ormuz, los precios mundiales del petróleo podrían alcanzar los 100 dólares en cuestión de días, y los 150 dólares por barril a finales de mes. Ello supondría prácticamente duplicar el nivel al que abrió el pasado lunes, con la guerra ya en marcha. Y un golpe al bolsillo: los precedentes apuntan que un encarecimiento energético tiende a filtrarse a otros productos, porque sube el coste de transportarlos y producirlos.

Con una cesta de la compra todavía tensionada, el impacto sobre el poder adquisitivo se prevé severo. Según cálculos para España del Instituto Complutense de Análisis Económico (ICAE) actualizados en la mañana del lunes, si se mantuvieran hasta final de mes los precios actuales, el diésel haría subir la inflación de marzo 4,1 décimas, la gasolina 2,1, y la electricidad 2,2. Es decir, solo estos tres elementos impulsarían el nivel de precios en 8,4 décimas adicionales. Este viernes se conocerá el dato definitivo de inflación de febrero en España, pero el interés estará en la estadística de marzo, la que captará de lleno la crisis energética. El centro de estudios Funcas ya ha advertido de que puede repuntar por encima del 3%, lo que encaja con la tesis del ICAE.

Ante la falta de certezas, que amplifica las posibilidades de equivocarse a quienes se lancen a la piscina, el uso del condicional se impone en las predicciones, que se quedan obsoletas rápidamente al verse superadas por la velocidad a la que avanzan los precios de la energía, y el ejercicio favorito de los analistas es dibujar escenarios.

Pese a las turbulencias, la tesis central de Arun Sai, estratega de Pictet AM, es que los nervios en los parqués son un fenómeno temporal. “El temor predominante es un choque de precios de la energía tan violento como el que se dio con la invasión rusa de Ucrania. No puede descartarse, pero no es nuestro escenario base. Es raro que las crisis geopolíticas causen daños duraderos en el crecimiento económico y los mercados financieros. La gran excepción fue la crisis del petróleo en los años 70, y hay pocas señales de que se vaya a repetir”, señala. En 2022, el barril de petróleo rozó los 130 dólares, y el gas alcanzó los 340 euros por megavatio hora (ahora ronda los 50 euros).

Entrando en materia, augura caídas modestas de las Bolsas, complicaciones para los bonos, y apreciaciones del oro, el franco suizo y el dólar mientras el conflicto siga activo. Solo una eventual participación en la guerra de China o Rusia tendría, en su opinión, el impacto suficiente como para tirar abajo las acciones de forma significativa. Esa hipótesis, sin embargo, se antoja de momento lejana.

Después de tres años de subidas de doble dígito en el índice estadounidense S&P 500, el más popular entre los inversores, y en el Ibex 35, el selectivo español, ambos cotizan ahora ligeramente en negativo en lo que va de año —tras la peor semana en cuatro años para el Ibex—, igual que el Eurostoxx 50 o los parqués de París y Fráncfort. Pero los números rojos en este 2026 son todavía bastante ajustados, y cualquier noticia positiva sobre Irán podría propiciar un rebote y darle la vuelta a la tortilla. Este lunes, sin embargo, con el petróleo disparado, tiene todos los ingredientes para un nuevo descalabro bursátil.

Para Lorenzo Codogno, exsecretario del Tesoro italiano, Trump necesita cerrar la operación rápidamente por razones económicas y políticas —en noviembre son las elecciones de medio mandato, y el votante puede culparle de pagar más cuando va al surtidor—, mientras que Irán intenta ganar tiempo prometiendo represalias más severas. Sin avances a la vista, Codogno da por hecho que en el inicio de la semana las caídas continuarán en los mercados. “La situación en Irán es mucho más compleja que la de Venezuela. Podría haber muchas consecuencias imprevistas. Inevitablemente, los mercados financieros sufrirán un duro golpe el lunes, pero la reacción a medio plazo dependerá de la duración prevista del conflicto, que también determinará el impacto en los mercados energéticos y la economía global en general”.

La presión de los precios no deja de crecer. El combustible para transporte por carretera se encareció la semana pasada tanto en Europa como en Estados Unidos. Y ese factor, según Norbert Rücker, director de Investigación Económica de Julius Baer, podría convencer a la Administración estadounidense de que debe trabajar para reactivar el comercio a través de Ormuz, o incluso llevarle a restringir sus exportaciones de petróleo.

Pese a que el barril se vende ya por encima de los 100 dólares en los futuros, Rücker apunta a un shock transitorio. “Nuestro escenario base sigue siendo un repunte breve e intenso en los precios de la energía. No se han producido daños significativos a la infraestructura, y la amenaza militar de Irán parece estar disminuyendo. Ante la incertidumbre bélica, reiteramos nuestra opinión neutral sobre el petróleo y el gas natural”.

También en el flanco energético, la agencia de calificación Fitch Ratings estima que pese al cierre del estrecho de Ormuz no debería haber problemas de suministro para Europa, gracias a que el periodo invernal de calefacciones a máximo rendimiento está próximo a terminar, así como a sus contratos a largo plazo para comprar gas a EE UU, y a su diversificación en otras fuentes más allá de Qatar —España, por ejemplo, importa la mayoría de Argelia, EE UU y Rusia—. “Dicho esto, un conflicto más largo tendría un impacto material sobre el gas y por tanto sobre los precios de la electricidad, dada la necesidad de rellenar las reservas de gas”.

Su escenario central es que la guerra durará menos de un mes, pero de prolongarse, señala a los productores de electricidad europeos como ganadores, y como perdedora a la industria electrointensiva, categoría en la que entran sectores como el químico, metalúrgico, de cerámica y cemento, entre otros.

Entre los países de la UE, coloca a Alemania, Italia y Polonia, que han pagado entre 110 y 130 euros por megavatio hora en enero y febrero, en una posición vulnerable, frente al mayor margen de que gozan Francia y España, donde el precio se ha movido en un intervalo de entre 50 y 70 euros por megavatio hora en los dos primeros meses del año.

Mientras tanto, el índice Vix, la gran referencia que sigue el mercado para medir la volatilidad de la Bolsa, también conocido como el índice del miedo, acumula una subida del 90% desde el pasado miércoles. Ese es el sentimiento que impera entre los operadores a la espera de dilucidar si, tras años de bonanza y altas rentabilidades, el incendio bélico de Oriente Próximo se trata solo de un amago de corrección bursátil o esconde algo tan profundo y siniestro como un cambio de tendencia, no solo para los mercados, sino para la economía global.