El BCE vuelve a dejar los tipos de interés en pausa y confirma el cambio de ciclo

Fráncfort ha revisado al alza en tres décimas su previsión de crecimiento para este año, ahora del 1,2%, tras despejarse la incertidumbre comercial con el pacto entre la Unión Europea y Estados Unidos

El Banco Central Europeo se siente cómodo con los tipos de interés en el 2%. La entidad con sede en Fráncfort ha optado este jueves por dejar el precio del dinero intacto en ese nivel, en una decisión tomada por unanimidad. Constata así que han llegado a su fin los tiempos en que las reuniones se contaban por bajadas. “El proceso desinflacionario ha terminado”, proclamó su presidenta, Christine Lagarde.

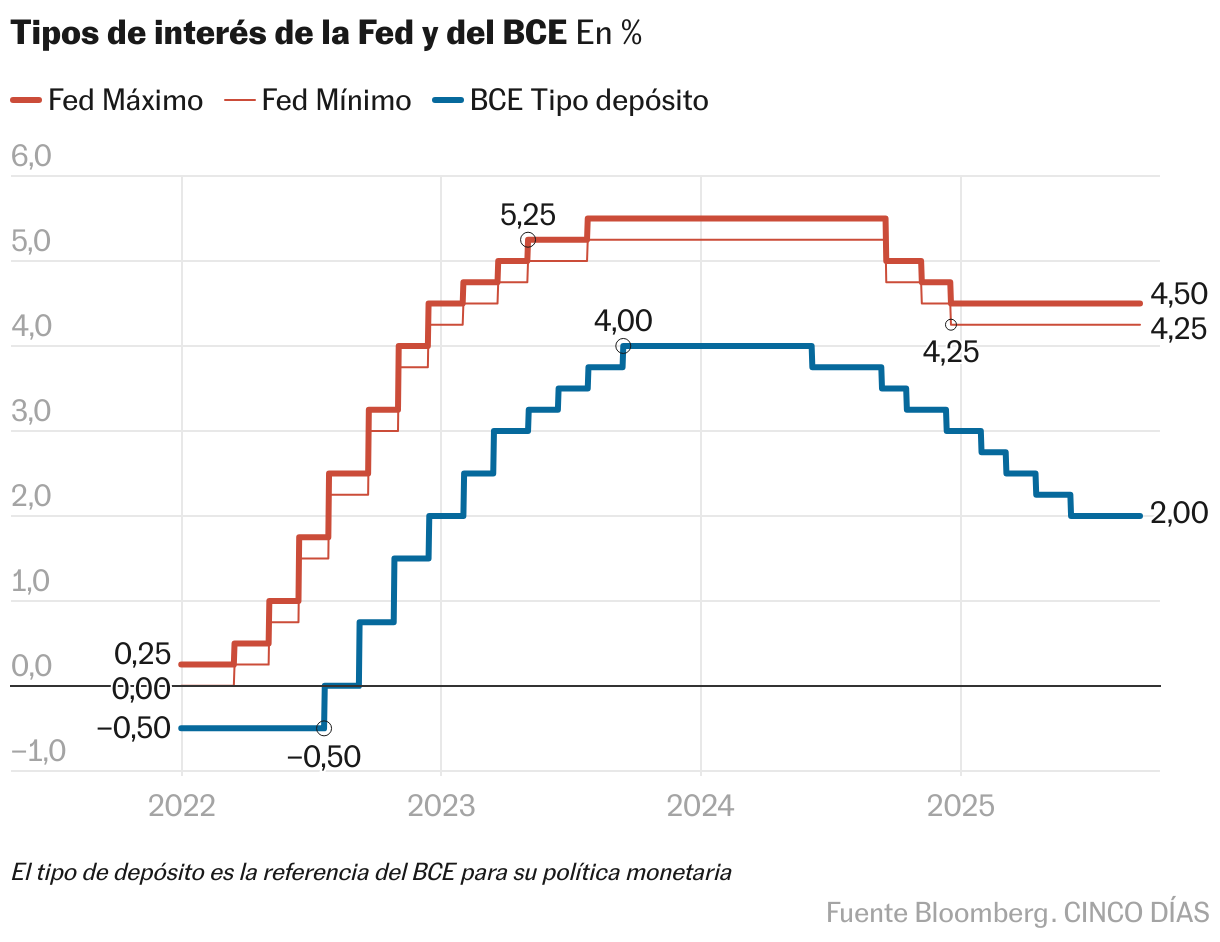

El nuevo ciclo se antoja más líquido, menos predecible, sin un rumbo claro, con la puerta abierta a subidas y descensos, pero con aires de retoque, no de bandazos ni de movimientos de calado. El punto de partida no es negativo. Más bien lo contrario. Y así se ha encargado de explicarlo Lagarde: lo peor de la incertidumbre comercial ha quedado atrás; el crecimiento, sin ser boyante, envía señales positivas; el desempleo, en el 6,2%, ronda mínimos históricos; la inflación de la zona euro, del 2,1%, está prácticamente donde quiere el BCE, y su camino hacia un aterrizaje suave ha sido mucho más plácido que el de la Reserva Federal, todavía atascada entre tipos altos, incertidumbres económicas y presiones de Donald Trump.

“Seguimos en buena posición porque la inflación está donde queremos que esté”, declaró Lagarde. Como era de esperar, la presidenta se mostró esquiva a la hora de dar pistas sobre lo que está por venir en los tipos: citó su habitual retahíla de que el Eurobanco tomará sus decisiones reunión a reunión, según los datos que vayan apareciendo, sin una senda predeterminada. A corto plazo, sin embargo, el margen para la sorpresa se antoja escaso, y la pausa parece garantizada dentro de siete semanas, en la próxima reunión de finales de octubre.

Mientras tanto, se trata de ver si el crédito barato relanza la inversión y el consumo en Europa sin recalentar los precios. De comprobar hasta qué punto la fortaleza del euro frente al dólar puede deshinchar la inflación al abaratar las importaciones de energía. De analizar si el mayor gasto previsto en infraestructuras y defensa actúa como un estímulo para el crecimiento. Y de recalibrar los impactos de crisis abiertas como la de Francia o la escalada de tensión con Rusia.

Al contrario de lo que sucediera en septiembre, diciembre, marzo y junio, cuando los economistas del BCE rebajaron sus proyecciones de crecimiento económico, esta vez las han mejorado. Esperan que el PIB de la zona euro repunte un 1,2% en 2025, frente al 0,9% anterior, y un 1% en 2026 (antes 1,1%). Para 2027 lo dejan intacto en el 1,3%.

El escenario de precios también sufre una ligera variación, muy levemente al alza a corto plazo, y a la baja en el largo: la inflación media para este año sería del 2,1% (del 2% en la proyección anterior), mientras que para 2026 se quedaría en el 1,7% (también por encima del 1,6% previo), y en 2027 se situaría en el 1,9%, una décima más abajo.

Los mercados concedían un 0% de posibilidades a una rebaja del precio del dinero. Y una vez más, el Consejo de Gobierno no ha encontrado motivos para llevarles la contraria. Contenida la incertidumbre comercial tras la firma del tratado entre Bruselas y Washington, que prácticamente ha monopolizado las preocupaciones de las instituciones económicas, BCE incluido, desde la toma de posesión de Trump hasta finales de julio, el panorama se presenta más despejado, como ha reconocido Lagarde. “El riesgo de represalias europeas ha desaparecido, y era uno de los riesgos en una guerra comercial [...]. La incertidumbre comercial ha disminuido claramente desde nuestras últimas proyecciones de junio, como podemos ver en nuestras herramientas para medirla”, apuntó, si bien puntualizó que la atmósfera comercial sigue siendo más volátil de lo habitual. Un modo de protegerse ante un eventual cambio de humor de la Casa Blanca.

Francia, en el punto de mira

Otros asuntos toman el relevo en el catálogo de amenazas, aunque de momento con una intensidad menor. Entre las más inquietantes figura la situación de Francia, la segunda economía del euro, incapaz de emprender las reformas necesarias para reducir su abultado déficit. Sumida en una inestabilidad política que se ha cobrado la cabeza de cuatro primeros ministros en poco más de año y medio, este viernes podría ver rebajada la calificación de su deuda por parte de la agencia Fitch.

Lagarde evitó referirse en concreto a Francia, porque cualquier mención individual podría herir sensibilidades al interpretarse como una injerencia en asuntos internos, pero lanzó un mensaje de tranquilidad. “Siempre monitoreamos la evolución de los mercados, y los bonos soberanos de la zona euro se encuentran en orden y funcionando fluidamente, con buena liquidez. Eso es lo que observamos”. Y negó que en la reunión se haya discutido desplegar el el Instrumento para la Protección de la Transmisión (TPI), un mecanismo diseñado para atajar crisis de deuda soberana.

A su vez, recordó que las primas de riesgo se han reducido en los últimos dos años, y hay una “distancia limitada” entre el bono alemán y los de otros estados miembros. Y lanzó sutilmente la pelota al tejado de los líderes franceses. “Confío en que los políticos reduzcan la incertidumbre tanto como puedan. Estoy seguro de que los países quieren operar en el marco de las reglas fiscales”.

Si los problemas en Francia presionan hacia el lado de futuras rebajas de tipos para abaratar los costes de financiación —aunque esa tarea no entra dentro del mandato del BCE—, el último dato de salarios negociados, conocido a finales de agosto, empuja en sentido contrario. Los sueldos aumentaron en la zona euro un 3,95% interanual en el segundo trimestre, por encima del 2,46% de los tres primeros meses del año. Y Fráncfort sigue de cerca su evolución para que su repunte no se traduzca en precios más elevados que hagan desandar el camino hacia la desinflación.

Más allá de la estadística puntual, la herramienta de rastreo de salarios del BCE, que solo cubre los convenios colectivos activos, es más tranquilizadora: señala que el crecimiento de las nóminas se ralentizará en 2025 al 3,2%, desde el 4,6% del año pasado, lo que aleja la tesis de una espiral salarios-precios. La pegajosa inflación de servicios, otro de los indicadores clave para el BCE, también da noticias moderadamente positivas: en agosto se desaceleró una décima, hasta el 3,1%.

La sensación, en fin, es que el BCE, tras reducir los tipos del 4% al 2%, ya ha hecho los deberes y puede ponerse en modo esperar y ver. Incluso echarse a dormir: el mercado no aguarda ningún recorte en lo que queda de año, ni en la reunión de octubre, ni en la de diciembre. “Esperamos un prolongado periodo de inactividad en los tipos de interés oficiales”, afirma Konstantin Veit, gestor de carteras de Pimco.

¿Cómo de largo será ese parón? Los plazos que manejan los analistas son amplios. “Nuestras previsiones apuntan a que el BCE podría hacer una rebaja más (por motivos de precaución) de aquí a septiembre de 2026″, dice Rosa Duce, directora de estrategias de inversión de Deutsche Bank.

Un indicador como el euríbor, que depende de esos recortes de tipos para seguir abaratando las hipotecas, podría así dilatar el estancamiento en que lleva sumido desde abril, o incluso repuntar un poco, como está sucediendo este mes de septiembre. Un factor con potencial para influir en el candente mercado inmobiliario español.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma