El euríbor registra su primera subida en 2025 aunque las hipotecas seguirán bajando

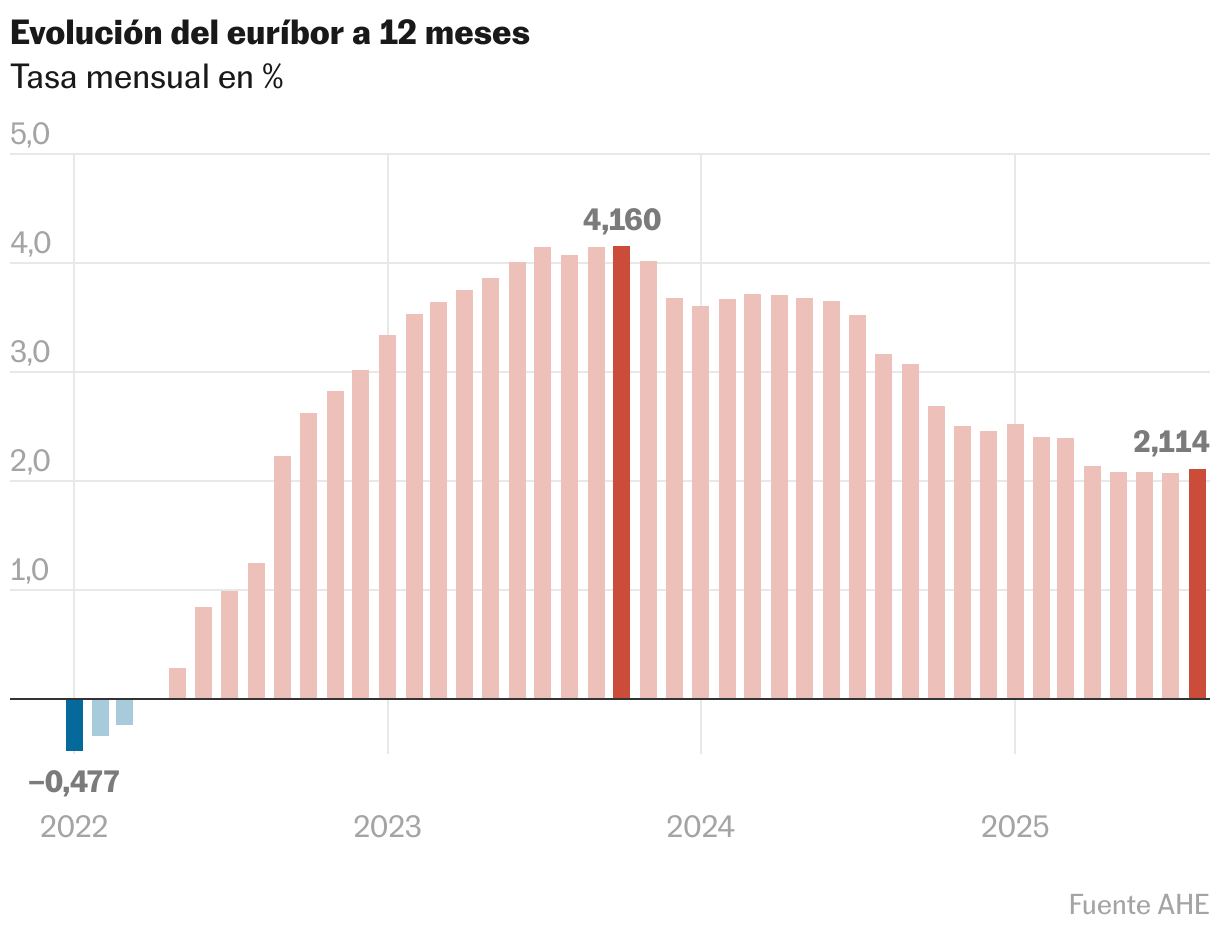

El índice de referencia crediticia cierra el mes en el 2,114%, 0,035 puntos más que la cifra final de julio pero aún por debajo del valor de hace un año

El euríbor ha cerrado el mes de agosto marcando una media mensual del 2,114%. El dato es 0,035 puntos superior a la cifra de final de julio, en lo que supone el primer repunte que se da en este indicador crediticio en lo que va de 2025. Con todo, quienes tienen sus hipotecas a tipo variable van a seguir viendo cómo se abaratan, puesto que el nivel que había hace un año era muy superior.

En agosto de 2024, el euríbor estaba en el 3,166%, por lo que el ajuste en estos 12 meses ha sido de algo más de un punto porcentual (1,052). La mayoría de los préstamos hipotecarios a tipo variable se revisan anualmente o semestralmente. Así que, las personas a quienes les toca en estos meses reevaluar el tipo de su crédito se están beneficiando de importantes descensos en lo que pagan de hipoteca. Las cuotas llevan casi un año y medio abaratándose.

La tendencia este ejercicio parecía muy clara, con un constante descenso del euríbor de enero a julio. Pero en agosto ha habido un punto de inflexión. Con la ligera subida mensual se consolida la percepción de que los tipos de interés del Banco Central Europeo (BCE) permanecerán “altos por más tiempo”, en lugar de comenzar un ciclo de recortes. De hecho, el BCE optó por mantener el precio del dinero en el 2% en julio, rompiendo con una racha de siete recortes consecutivos.

Con una media provisional del euríbor del 2,114%, una hipoteca de 150.000 euros a 25 años con un diferencial del 1% y revisión semestral, pasará de pagar 867 euros a pagar 845 euros lo que supone una bajada de 22 euros. En el caso de que la revisión sea anual, pasará de pagar 931 euros a pagar 845 euros, lo que supone una minoración de 85 euros. La bajada del mes de julio fue significativamente mayor, con un abaratamiento de 124 euros.

El euríbor —las siglas en inglés del euro interbank offered rate, el tipo interbancario— es un indicador que muestra el tipo de interés al que se prestan dinero entre sí los principales bancos de Europa, y que siempre es algo superior al precio del dinero que fija el BCE. Este valor se calcula todos los días y sirve como una referencia fundamental dentro del mundo financiero europeo.

La importancia del euríbor está en que se utiliza como base para establecer el interés de las millones de hipotecas que están a tipo variable.

El especialista hipotecario de HelpMyCash, Miquel Riera, considera que “lo más probable es que el euríbor se mantenga relativamente estancado o tienda muy ligeramente a la baja, por lo que terminará el año cerca del 2%”. Las previsiones de otros organismos como el departamento de análisis de Bankinter o CaixaBank Research siguen esta misma línea.

De confirmarse estas expectativas, será en el segundo trimestre de 2026 cuando ya las revisiones de las hipotecas dejarán de arrojar un abaratamiento de las cuotas hipotecarias.

El abaratamiento del precio del dinero está fomentando una fuerte reactivación de la compraventa de viviendas, en el que probablemente se convierta en el año con más operaciones desde 2007. La firma de hipotecas está disparada: en el primer semestre se firmaron 243.257 préstamos, lo que supone el mayor dato en 14 años.

La bajada del euríbor explica solo en parte en encarecimiento del precio de la vivienda y el furor inmobiliario. Para empezar, porque más del 40% de las compraventas de casas que se firman en España se hacen sin necesidad de recurrir a financiación bancaria. El comprador paga a tocateja. Además, desde 2019 fue aumentando con fuerza la proporción de hipotecas a tipo fijo y que, por tanto, no se ven afectadas por las fluctuaciones del índice hipotecario. Los últimos datos del Instituto Nacional de Estadística (INE) apuntan que el 70% de los créditos para la compra de vivienda tienen un tipo de interés fijo. El resto se reparte entre hipoteca mixtas —se paga un tipo fijo durante unos años— y las hipotecas a tipo variable.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.