Las donaciones de padres a hijos marcan un récord por la crisis de acceso a la vivienda

Los notarios registraron en 2025 más de 225.000 operaciones, una cifra nunca vista. La mayoría de las transmisiones consisten en dinero líquido para ayudar a pagar la entrada

Tras la firma con la que un joven certifica la compra de su primera vivienda suele haber otra rúbrica invisible que hace posible la adquisición. No aparece en el contrato ni figura en la propiedad, pero a menudo resulta decisiva. Es la de unos padres, abuelos u otros familiares que aportan el dinero necesario para salvar el principal obstáculo de la transacción, el de la entrada. Los números dan forma a un relato cada vez más frecuente. En España, nunca antes se habían registrado tantas donaciones ante notario como en 2025. Fueron más de 225.000 y suponen una subida del 13% respecto al año previo, que ya de por sí había roto todas las marcas.

El recuento lo ha realizado el Consejo General del Notariado (CGN) y engloba a la totalidad de las donaciones formalizadas, ya sean de dinero líquido, de inmuebles o de otro tipo de bienes. Y las razones del subidón, sugieren los notarios, hay que buscarlas principalmente en la situación que atraviesa la vivienda.

María Teresa Barea, portavoz del CGN, apunta a un “compendio de causas”. Por un lado, un mercado inmobiliario marcado por unos precios al alza, “con muchos jóvenes que podrían pagar las cuotas hipotecarias, pero que no son capaces de afrontar el pago de la famosa entrada y de los gastos iniciales”. Por otro, una generación de padres y abuelos que, en general, tiene más capacidad de ahorro y pueden “dar un empujón económico a hijos y nietos”.

Eso explica la composición de la mayor parte de las donaciones. Barea señala que, por lo que ven ella y sus colegas, la mayoría de las conocidas como herencias en vida consistieron en entregas de liquidez. “Fueron fundamentalmente padres, a veces incluso abuelos y tíos, que donaron algo de dinero”, prosigue. El perfil del donatario fue el de una persona joven, de hasta 35 años, que recibió cantidades que oscilaban entre los 15.000 y los 40.000 euros y que se destinaban casi siempre al acceso a la primera casa. “Hablamos normalmente de familias de clase media, no es habitual ver cuantías elevadísimas”.

La situación que describe Barea encaja con la vivida hace casi un año por Daniel Navarro y Claudia Ruiz, de 34 y 32 años y residentes en Madrid. La pareja llevaba viviendo arrendada casi cinco años e intentando ahorrar para dar la entrada de un piso en un futuro. Sin embargo, “a medida que íbamos consiguiendo dinero, veíamos que los precios iban subiendo más y más”, cuenta Ruiz. Cuando el casero les avisó de que el contrato finalizaba y que les encarecerían la renta en casi 200 euros mensuales, decidieron hablar con sus respectivos padres para pedirles una ayuda que llegó en forma de donación. Entre las dos familias reunieron 30.000 euros que, junto a sus ahorros, les permitió hipotecarse.

La portavoz del Notariado resalta esa especie de paradoja. La rigidez del mercado hipotecario se ha ido relajando a medida que el Banco Central Europeo ha suavizado su política monetaria. A la vez, los ingresos per cápita se han incrementado, de forma que las condiciones de acceso han mejorado, al menos sobre la teoría, para los hogares que tradicionalmente quedaban fuera del juego de la compraventa. Pero los precios, con incrementos anuales del 12% en los últimos trimestres analizados por el Instituto Nacional de Estadística (INE), han neutralizado ese alivio. Es ahí, añade Barea, donde aparece la “solidaridad intergeneracional”, muchas veces espoleada por un tratamiento fiscal cada vez más favorable.

La transferencia de riqueza intergeneracional en vida, continúa Elisenda Rentería, doctora en Demografía y adjunta a la dirección del Centro de Estudios Demográficos, es un fenómeno relativamente reciente en España si se compara con otros países del entorno. Tradicionalmente, el patrón era otro. Ante la imposibilidad de ayudar económicamente a los hijos, el apoyo familiar se materializaba permitiéndoles permanecer más tiempo en el hogar mientras ahorraban para emanciparse. Este modelo explica en parte la tardía salida de los jóvenes españoles del domicilio de sus padres.

Sin embargo, en el contexto actual, ni siquiera esa estrategia resulta suficiente. “El precio de la vivienda ha crecido a un ritmo muy superior al de los ingresos, lo que dificulta aún más la emancipación”, prosigue Rentería. A ello se suma que las generaciones de mayor edad viven más tiempo y, en muchos casos, lo hacen en mejores condiciones económicas que las anteriores y, según indican varias proyecciones, también las posteriores.

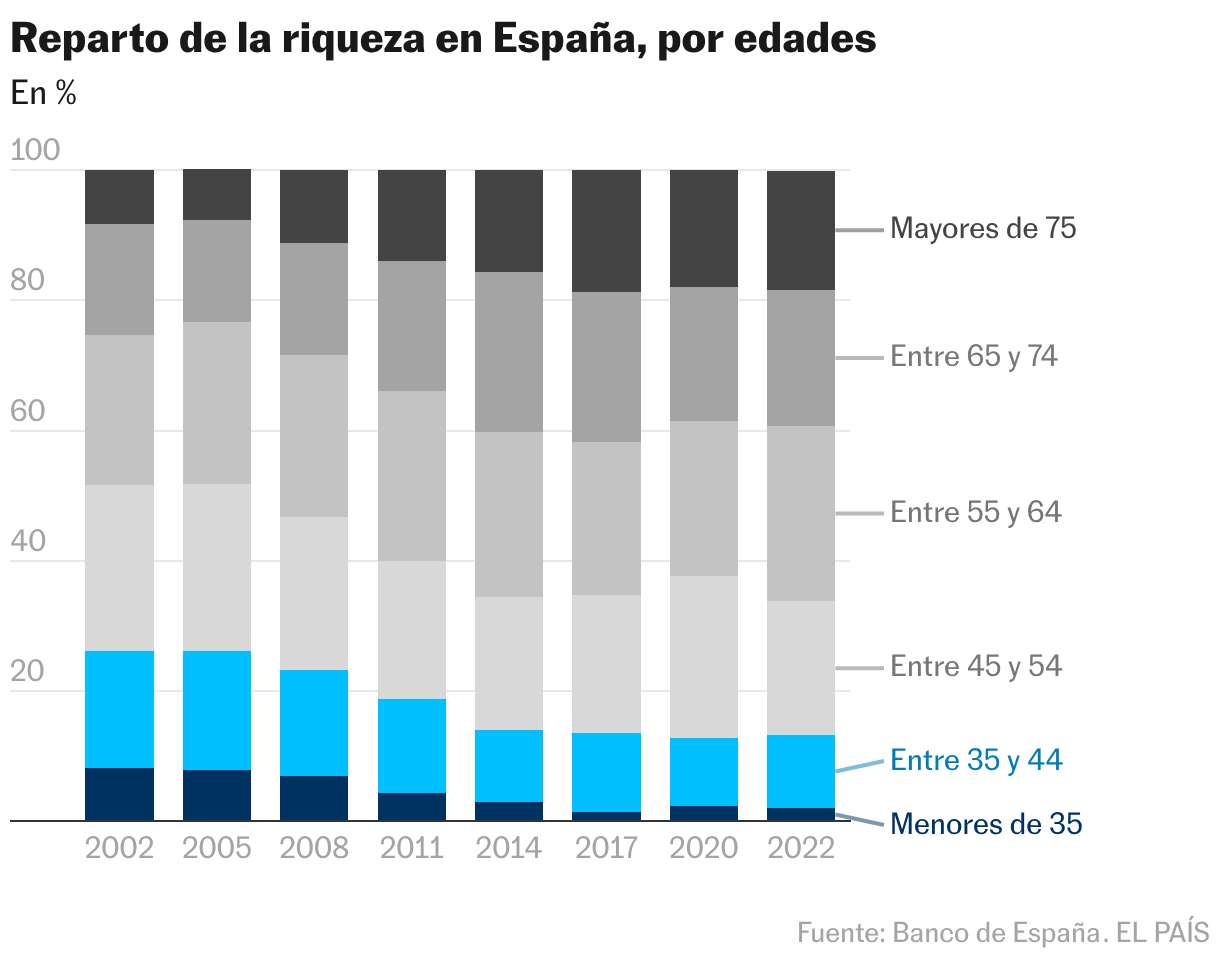

La Encuesta Financiera de las Familias, publicada por el Banco de España, muestra que la riqueza de los menores de 35 años apenas supone el 2% de la total, frente al 8% de hace 20 años. En cambio, la de los mayores de 65 ha crecido en el mismo periodo del 25,4% a casi el 40%, dotándoles de un colchón patrimonial que alimenta las donaciones en vida para contrarrestar los elevados precios de la vivienda.

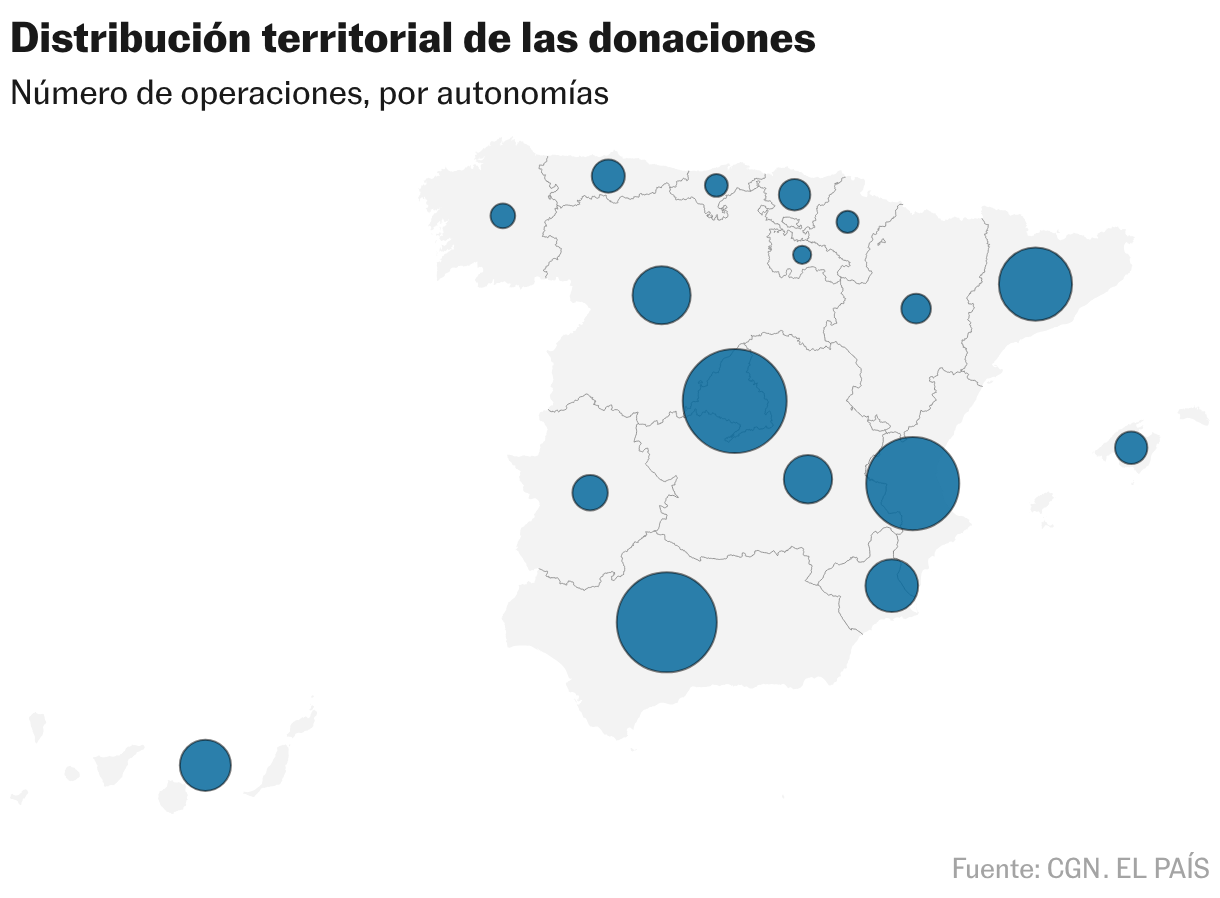

Las cifras del Notariado revelan un fenómeno de carácter generalizado, ya que prácticamente todas las comunidades disparan sus operaciones ―solo caen tímidamente Aragón y La Rioja―, con subidas del 35% en Baleares, del 23% en Cataluña y del 19% en Asturias. Por encima de la media también están Madrid, Comunidad Valenciana, Castilla-La Mancha y Extremadura, lo que encaja con un contexto común de calentamiento inmobiliario.

En sus datos, los notarios no desagregan por el tipo de bien que se ha donado. Sin embargo, otras estadísticas, como las del INE, muestran que en el mismo año se transmitieron por esta vía unas 24.000 viviendas, lo que concuerda con la percepción de que la mayoría de movimientos están marcados por el efectivo.

Desigualdad heredada

Más allá de su papel como vía de acceso a la vivienda, el auge de las donaciones también tiene consecuencias sobre la desigualdad. El economista y subdirector del centro de estudios Fedea, Ignacio Conde-Ruiz, señala que las transferencias anticipadas no solo reflejan las dificultades del mercado, sino que también están contribuyendo a ampliar las diferencias patrimoniales entre familias.

Su análisis parte de un cambio estructural de fondo: el envejecimiento está retrasando poco a poco la edad a la que se reciben las herencias. Y ese retraso tiene consecuencias patrimoniales, ya que “la riqueza es acumulativa”, explica. Recibir una herencia a los, por ejemplo, 35 años permite utilizar ese capital para acceder a una vivienda o para mejorar en términos de riqueza. Cuando llega mucho más tarde, esa capacidad se ve mermada.

Muchas familias recurren a las herencias en vida para atajar el nuevo paradigma. Pero no todas pueden hacerlo. A diferencia de la herencia, las donaciones no son automáticas, sino una decisión que depende de la disponibilidad de recursos. En un país donde gran parte de la riqueza familiar está concentrada en la vivienda, muchos hogares carecen de liquidez suficiente para adelantar patrimonio en vida. Como resultado, son los padres con más recursos los que pueden ayudar a sus hijos en el momento decisivo para, de alguna manera, contrarrestar los efectos de una transmisión tardía.

Elena de la Plaza, responsable del departamento de sucesiones en Vestalia Abogados, reconoce que en los últimos meses se han disparado este tipo de consultas y de operaciones, con muchas ayudas de padres a hijos y donaciones tanto en forma de dinero como, directamente, de inmuebles. La experta matiza, no obstante, que eso se debe al perfil de clientes con el que trata su despacho, y que acuden a asesorarse en temas de planificación patrimonial. Las consecuencias de todo ello, remarca Conde-Ruiz, son claras: “Mientras unos jóvenes pueden compensar el retraso de la herencia gracias a las donaciones, otros heredan más tarde y tampoco cuentan con esa ayuda anticipada”.