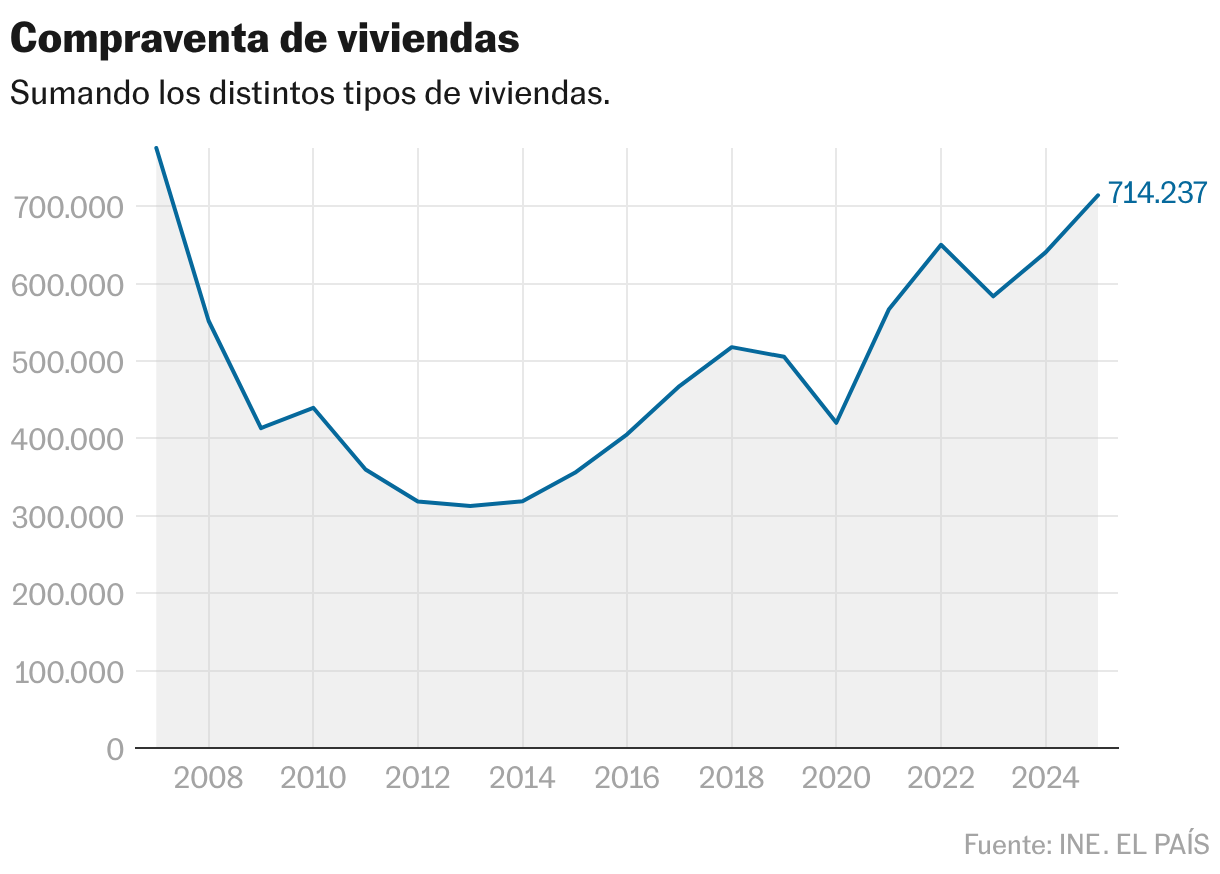

La compra de vivienda superó las 700.000 operaciones en 2025, la cifra más alta desde 2007

La subida del 11,5% respecto a 2024 sitúa la cifra global en niveles máximos, solo superados en el periodo previo a la explosión de la burbuja inmobiliaria

Dibujaban las previsiones más optimistas de la mayoría de los agentes del sector inmobiliario que el mercado de la vivienda marcaría un récord histórico en su actividad en 2025, y así ha sido. De acuerdo con los datos del INE publicados este viernes, en el último ejercicio se vendieron 714.237 casas, la cifra más elevada desde 2007, cuando la burbuja de principios de siglo estaba a punto de estallar. Se trata de un resultado acumulado que supera en un 11,5% los registros de 2024, o lo que es lo mismo, en casi 74.000 operaciones; y sitúa a España por encima de la barrera de las 700.000 compras por primera vez en 18 años.

La última vez que se logró fue en 2007 (775.300 compraventas), el año en que arrancan los registros del INE. Ese pasa por ser el ejercicio en que la burbuja inmobiliaria tocó techo y comenzó a desinflarse. Tras años de subidas continuadas en el precio ―algo que también está sucediendo ahora, con el metro cuadrado en los 2.230 euros, más caro que nunca―, el mercado empezó a dar señales de agotamiento hasta derivar en una profunda crisis que arrasó buena parte del sector. Algo que, en esta ocasión, todavía está por comprobar. Y es que en la última década, entre 2015 y 2025, las operaciones de compraventa se han duplicado. La enorme demanda, derivada en parte del estancamiento de los años de la crisis y la insuficiente oferta, se esconde según muchos expertos detrás de este pico sin parangón en las últimas décadas.

Ese dato de 2025 se produce pese a que en diciembre se ejecutaron 54.148 interacciones, la segunda cifra más baja del curso en un mes tradicionalmente poco boyante por las vacaciones de Navidad. Pero la cifra está un 7,9% por encima de la que se dio en el mismo mes de 2024 (50.196).

El resultado de todo el ejercicio es consecuencia de una senda de crecimientos de actividad continuados que viene produciéndose desde 2023. Desde entonces, la venta de casas ha crecido un 22,4%, superando primero la frontera de las 600.000 operaciones en 2024, y ahora la de las 700.000 en 2025. Esto supone una media mensual de 59.520 operaciones, 6.000 más que en 2024.

“La demanda está muy activa y el producto disponible es limitado; esa es la verdadera clave de este ciclo: se compra todo o casi todo lo que hay en el mercado”, sostiene el asesor inmobiliario Iñaki Unsain. Una interpretación que también comparte Miguel Ángel Gómez, presidente de la Federación de Asociaciones de Empresas Inmobiliarias (Fadei): “En cuanto un piso sale a la venta, se vende, y eso se debe a la falta de stock [existencias] y a una demanda que sigue muy activa”. “Pese a un contexto geopolítico convulso, este ejercicio ha registrado cifras de actividad muy elevadas gracias a factores económicos como una baja tasa de desempleo, una gran necesidad habitacional y unas condiciones favorables de acceso al crédito”, completa Gómez.

“Los datos confirman que 2025 ha sido un año extraordinario. Tras un 2024 ya muy dinámico, el mercado no solo ha resistido, sino que ha intensificado su actividad”, analiza Ferran Font, director de Estudios del portal inmobilario pisos.com. En su opinión, “la combinación de ahorro acumulado, condiciones financieras todavía favorables y expectativas de nuevas subidas de precios han incentivado la toma de decisiones de compra”.

Pese a que la corriente actual recuerda al comportamiento que tuvo el mercado inmobiliario durante los años de la burbuja, Font se muestra prudente. “El volumen actual nos sitúa en niveles que no se veían desde el periodo previo a la burbuja inmobiliaria, pero con una diferencia sustancial: hoy el crecimiento se apoya en criterios de concesión hipotecaria mucho más prudentes y en un perfil de comprador más solvente”, explica.

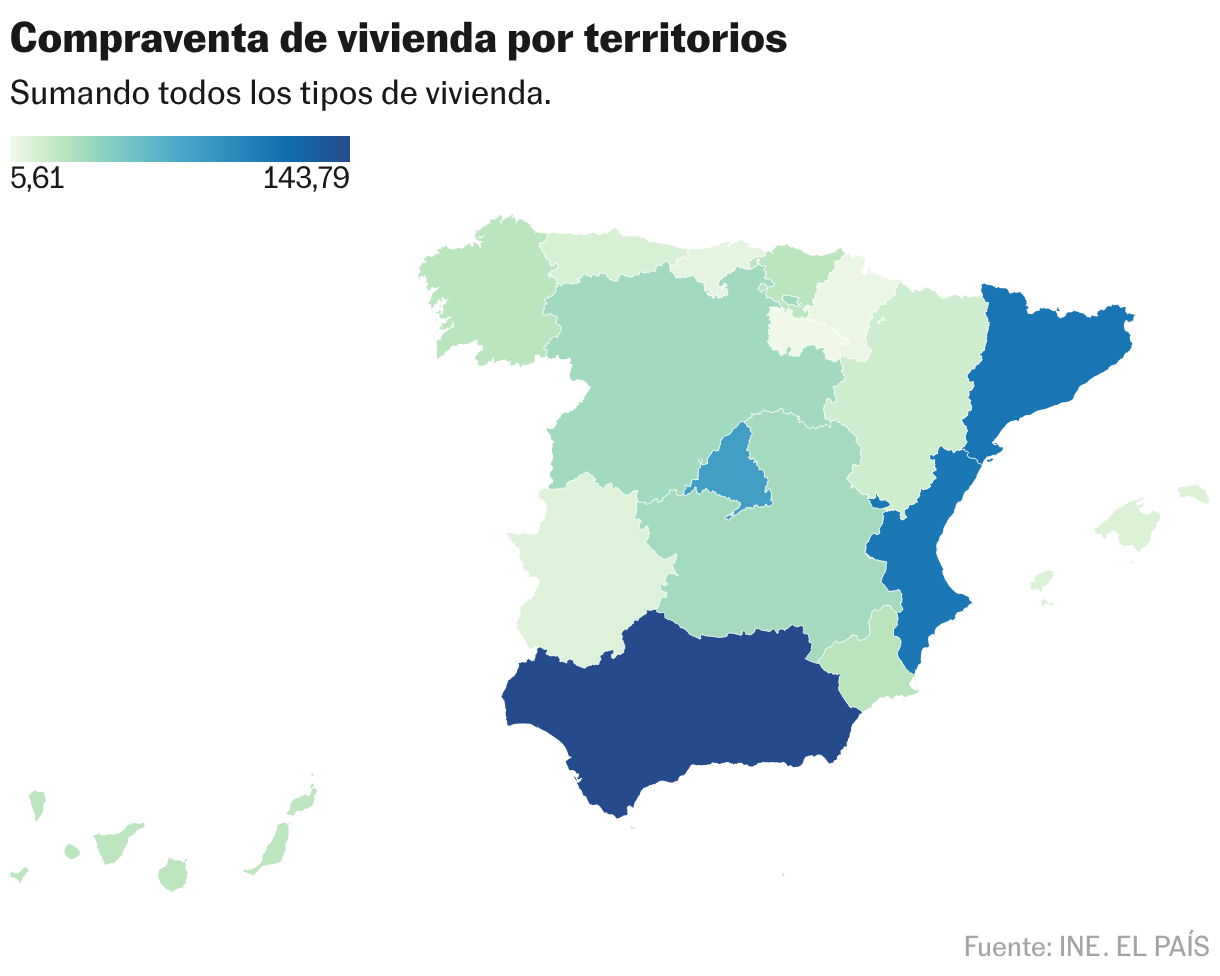

Por volumen de operaciones en todo 2025, Andalucía (143.794), Cataluña (112.585) y la Comunidad Valenciana (110.591) copan los tres primeros puestos de la tabla, seguidos de Madrid (81.681). Todos estos territorios se colocan muy por delante de La Rioja (5.607), Navarra (7.495) y Cantabria (10.448), los que menos transacciones suman (sin contar a las ciudades autónomas de Ceuta y Melilla).

Sin embargo, en cuanto a la evolución en el número de ventas entre 2024 y 2025, son otros territorios los que han experimentado los mayores aumentos porcentuales: Castilla y León (18,9%), Castilla-La Mancha (17,8%), Castilla y León (13,52%) y La Rioja (16,3%). Unos resultados que evidencian cómo la actividad coge brío también fuera de los grandes núcleos poblacionales. Orillando las diferencias particulares entre regiones, la estadística respecto al número de compraventas por territorios por cada 100.000 habitantes, la Comunidad Valenciana lidera la lista (2.491), por delante de Murcia (2.172) y Cantabria (2.142). En el extremo opuesto se sitúan Navarra (1.396), Canarias (1.363) y Galicia (1.213).

Domina la segunda mano

La mayoría de estas operaciones, como viene siendo recurrente desde que se produjo un frenazo en la construcción, tienen como objeto el intercambio de vivienda de segunda mano. En términos acumulados, el 78% de las operaciones, prácticamente ocho de cada diez, fueron de casas usadas. Eso significa que tan solo el 12% tuvieron que ver con obras de nueva construcción, pero las compras de casas a estrenar crecieron un 16,1% con respecto a 2024. “Es deseable que ese porcentaje continúe al alza debido a la construcción de nuevos pisos, tan necesaria en el país para ampliar la oferta y ayudar a controlar la escalada de los precios”, explica Gómez. “La vivienda de segunda mano mantiene su papel como auténtico motor del mercado. Su mayor volumen y capilaridad territorial explican que siga siendo el gran pilar de la actividad”, indica Font.

“El gran reto no es la demanda, sino la capacidad del sistema para generar vivienda suficiente y accesible”, indica, por su parte, Robin Decaux, consejero delegado de la plataforma de inversión inmobiliaria Equito. “Cuando la oferta estructural no acompaña al mismo ritmo que la actividad, la presión se traslada inevitablemente al acceso. La conclusión es clara: el mercado no está parado, pero el acceso sigue siendo el gran termómetro”, remacha.

La estadística oficial evidencia que la mayoría de las operaciones se realizan entre particulares, con una media de siete de cada diez realizadas por personas físicas, el porcentaje más elevado de la serie histórica. Solo el 17% de las operaciones tuvieron como vendedor a una persona jurídica (una empresa) y como comprador a un particular. Esto caracteriza el mercado residencial esencialmente como doméstico y revela que depende en gran medida de la situación económica de los hogares.

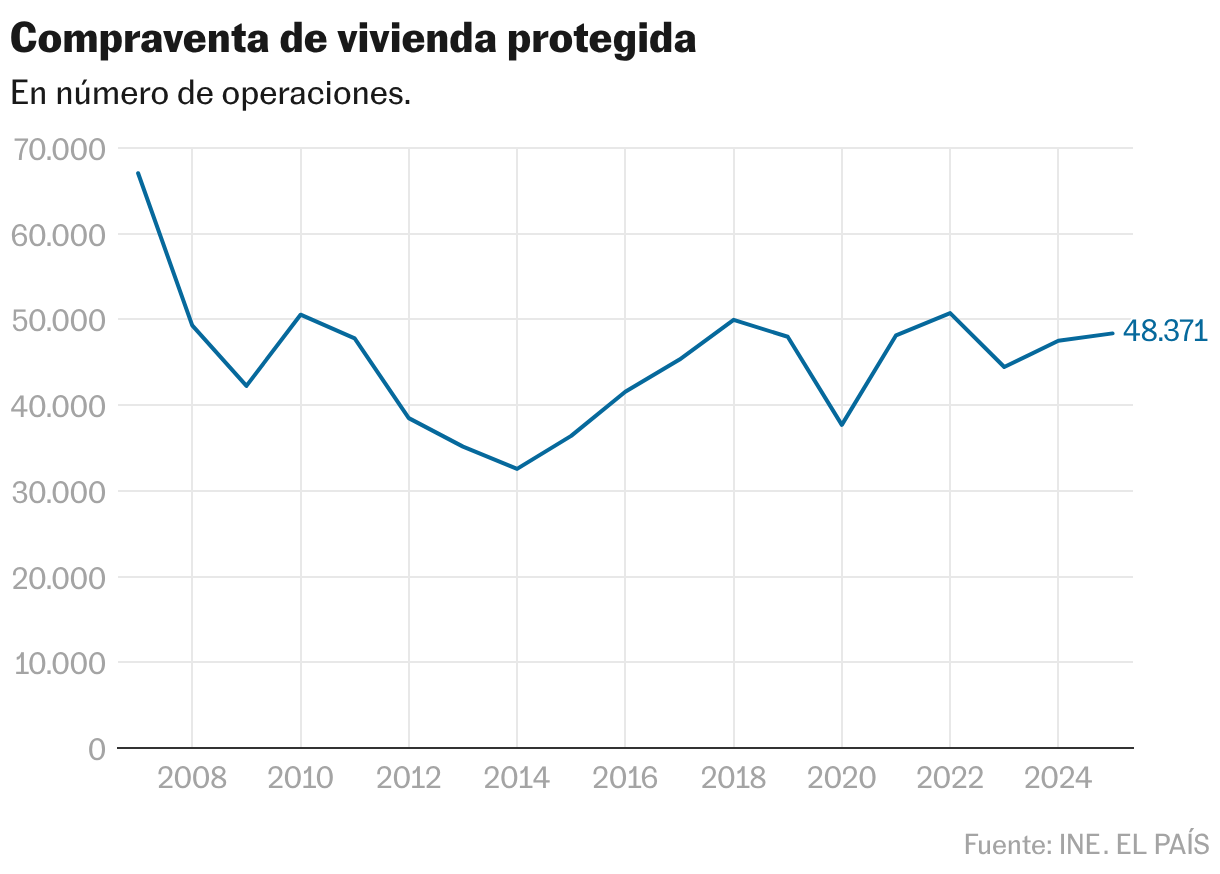

En cuanto a los datos sobre compraventas de vivienda protegida, uno de los vectores por los que pasa el alivio en el acceso a un techo para las personas con mayores dificultades, los datos del INE muestran que en 2025 se vendieron 48.371 VPO, apenas un 1,79% más que en 2024. No obstante, se trata de la segunda cifra más elevada de los últimos cinco años, con una media de 4.000 operaciones al mes.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.