El crecimiento español: resistencia y debilidades

La fragmentación europea y la anemia de la inversión son un estorbo mayor que el presidente de EE UU

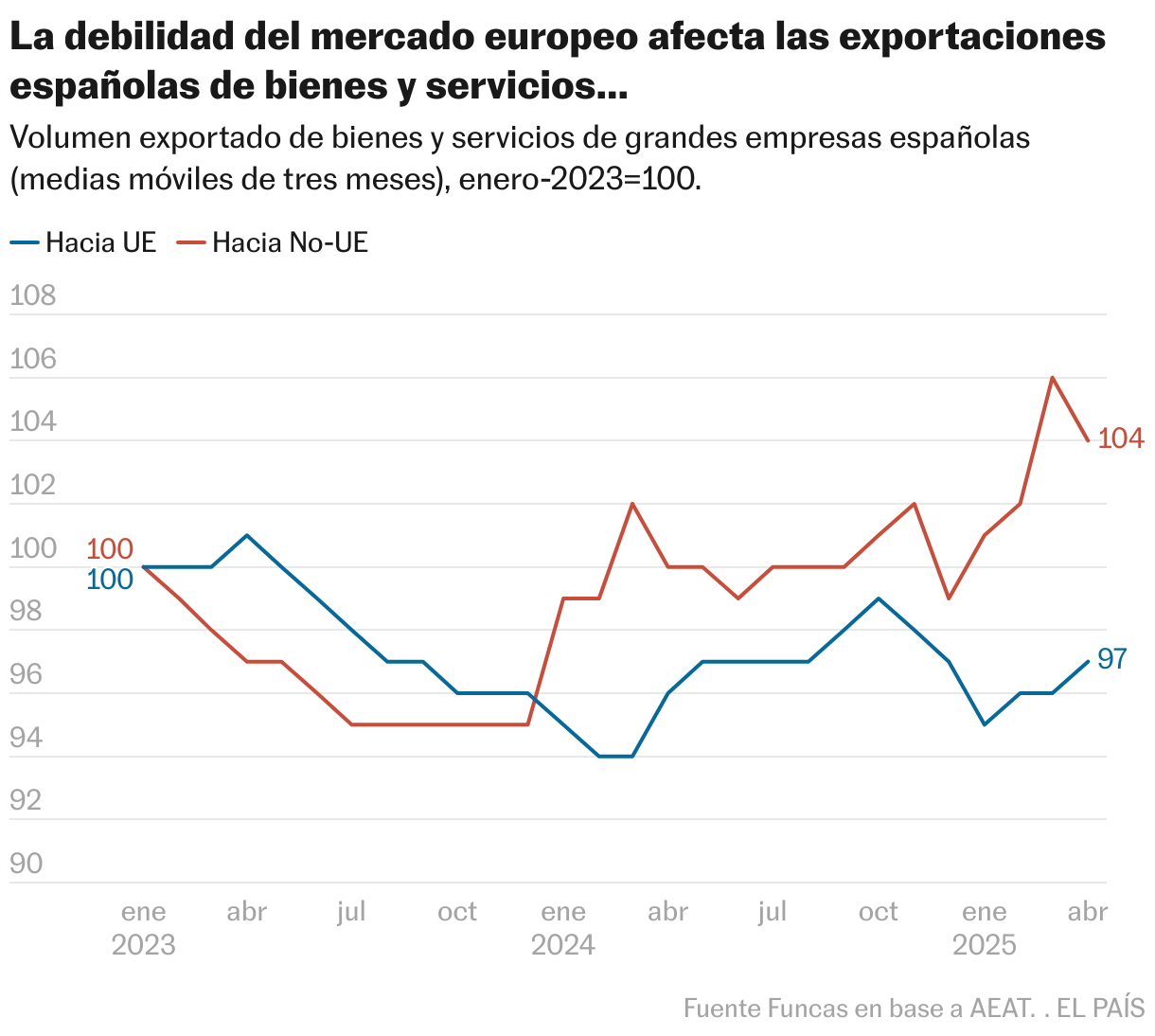

La guerra arancelaria desatada por el presidente de Estados Unidos, Donald Trump, empieza a hacer mella en la economía, pero el panorama que se dibuja es distinto al que se anticipaba. Lo que sí se confirma es el desplome del comercio global, lastrado por el retroceso del mercado norteamericano: las exportaciones europeas de bienes hacia EE UU descendieron un 35% tras el día de la “liberación”, borrando el avance de los dos meses previos y prefigurando una tendencia preocupante. En el caso de España, a falta de información de aduanas, las exportaciones de grandes empresas apuntan en la misma dirección: los envíos de bienes y servicios hacia terceros países se redujeron en abril casi un 5% en términos deflactados.

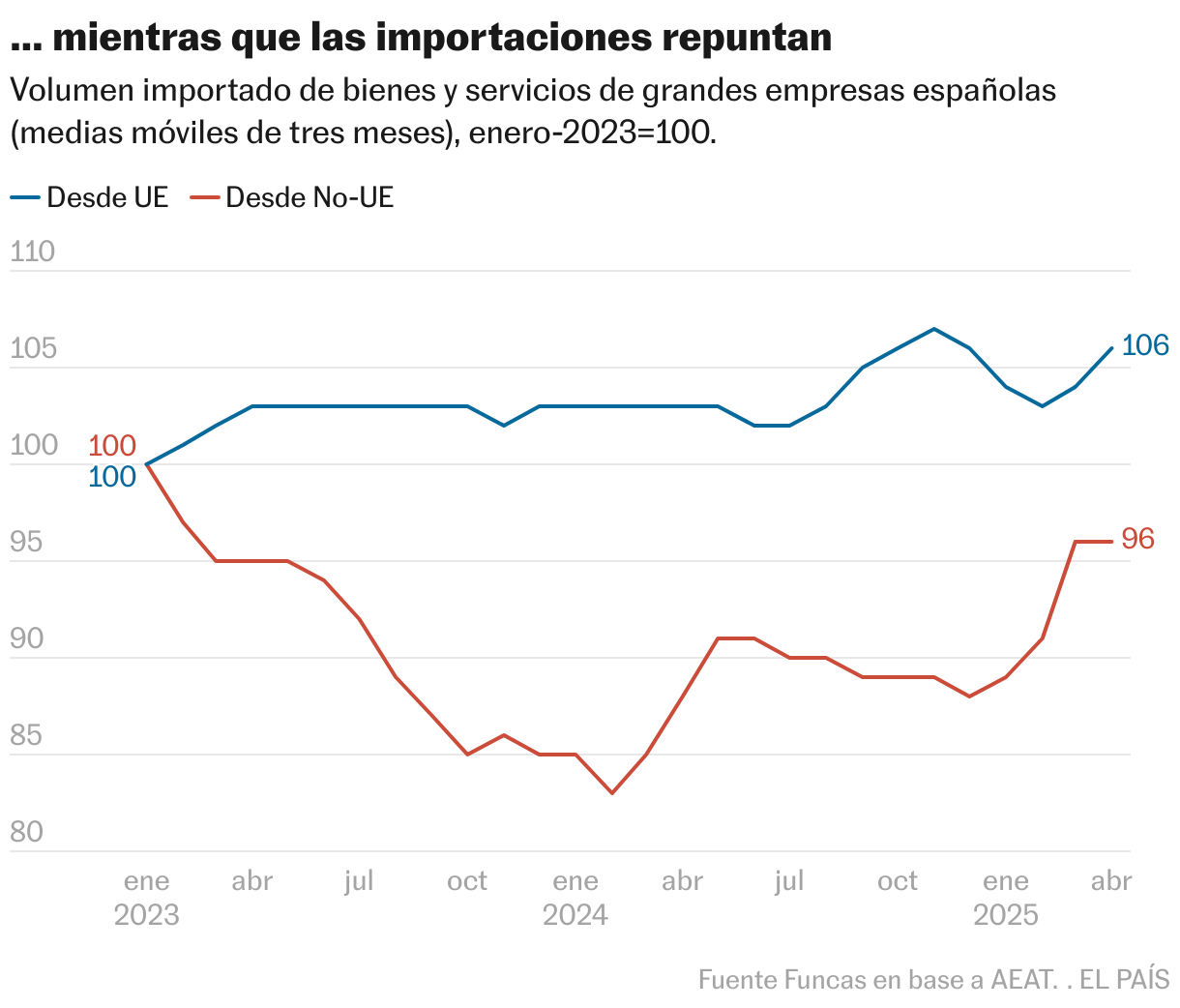

Las importaciones, por su parte, han crecido moderadamente, evidenciado un efecto desvío relativamente limitado de los productos asiáticos hacia los mercados europeos, en contra de lo anticipado.

La principal sorpresa procede de la debilidad del mercado interno europeo. Los intercambios entre socios comunitarios se han congelado pese a la sucesión de anuncios grandilocuentes proferidos desde Bruselas y a las esperanzas suscitadas por los planes milmillonarios del canciller Friedrich Merz. En el periodo que va de enero a abril, las exportaciones europeas hacia los destinos extracomunitarios se incrementan un 5,4%, casi siete veces más que el comercio entre socios europeos. La fragmentación europea está siendo un estorbo mayor que los aranceles de Trump.

A la inversa, la demanda interna parece resistir ante el shock de incertidumbre comercial y geopolítica. El ciclo de creación de empleo, consumo y construcción sigue impulsando la economía española, manteniendo el diferencial con el resto de Europa. Destaca el incremento de la afiliación, si bien a un ritmo más moderado. Las remuneraciones recuperan poder adquisitivo: tanto la encuesta de costes salariales como los salarios pactados en convenios colectivos apuntan a alzas superiores al 3,5%. Y el número de viviendas iniciadas se acelera.

Preocupa la inversión en equipamiento, variable crucial para la productividad. Las importaciones de bienes de capital evolucionan favorablemente, lo que denotaría un mayor esfuerzo inversor. De cara al futuro, sin embargo, la cartera de pedidos de bienes de inversión se sitúa en terreno negativo desde inicios de año, revirtiendo la tendencia del pasado ejercicio. No se vislumbra una mejora de las expectativas. Es verdad que el BCE ha encontrado espacio para recortar tipos, desligándose de la Reserva Federal, y que por otra parte la relativa estabilidad financiera que vive Europa contrasta con el nerviosismo que se ha apoderado de los mercados norteamericanos.

Pero la relajación monetaria no será suficiente. Uno, porque los tipos de interés a largo plazo —y por tanto los que guían los costes de financiación a que se enfrentan las empresas que recurren al crédito para invertir— siguen en niveles positivos en términos reales, presionados por la perspectiva de una agravación de los déficits públicos. Dos, el contexto internacional, agravado por el conflicto en Oriente Próximo, perjudica las decisiones de inversión que dependen de un horizonte normativo estable. Tampoco ayuda el clima de polarización política que se ha instalado en España o la incapacidad de consensuar unos nuevos presupuestos.

Todo ello sería consistente con un crecimiento menos robusto, probablemente en el entorno del 0,5% en el segundo trimestre, una décima menos que en el primero. Resiste la demanda interna, pero ésta se sustenta casi solo en el consumo privado, alentado por la revalorización de los salarios y la creación de empleo. Desaparece la aportación de la demanda externa tras el repunte transitorio de las exportaciones durante el periodo previo a la guerra comercial. En suma, el ciclo expansivo sobrevive, pero pierde vigor por la atonía del mercado único europeo y por la debilidad de la inversión, variables que obedecen a factores exógenos o estructurales que solo pueden ser tratados por los Estados, no el BCE.

Actividad

La coyuntura está siendo menos boyante en el segundo trimestre, a tenor de los descensos registrados en abril del indicador de actividad en el sector de servicios de mercado y de la cifra de negocios en la industria. En los servicios, la facturación descendió un 0,1%, tras haberse estancado en los dos meses previos. Y en la industria, el descenso en abril alcanzó el 1%, prolongando la tendencia observada desde inicios de año. Ambos índices son a precios corrientes, de modo que la tendencia en términos deflactados es más pronunciada.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.