Test de estrés: los bancos españoles resistirían una crisis mejor que la media europea

Bankinter, la entidad que mejor nota saca entre los bancos domésticos; el Sabadell, el que más capital volatilizaría en un escenario adverso

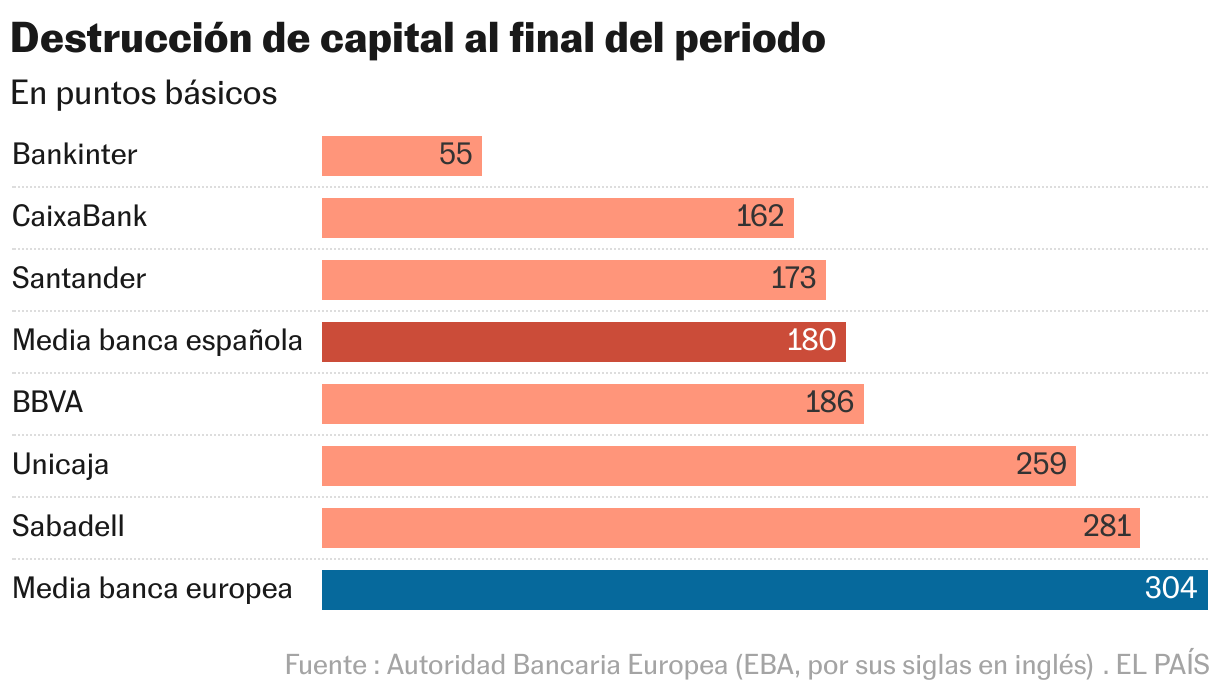

La banca española presume de solvencia. En un hipotético entorno de fuerte contracción económica, repunte del desempleo, caídas en los precios inmobiliarios y elevada volatilidad financiera, los bancos españoles consumirían 180 puntos básicos de capital, lo que supone una de las cifras más bajas de entre los países europeos comparables, según los test de estrés que ha publicado este viernes la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). La media europea es de 304 puntos básicos.

De entre los grandes sistemas financieros, tan solo los bancos italianos han sacado mejor nota que los españoles (volatilizarían 154 puntos básicos de capital). Pero las entidades de países comparables como Países Bajos (249 puntos básicos) Alemania (384 puntos) o Francia (417 puntos) han quedado muy lejos de las españolas. “La sólida generación de ingresos durante el ejercicio ayuda a los bancos a compensar parcialmente sus pérdidas y resulta en una pérdida menor en comparación con el ejercicio de 2023″, destaca el informe de la EBA.

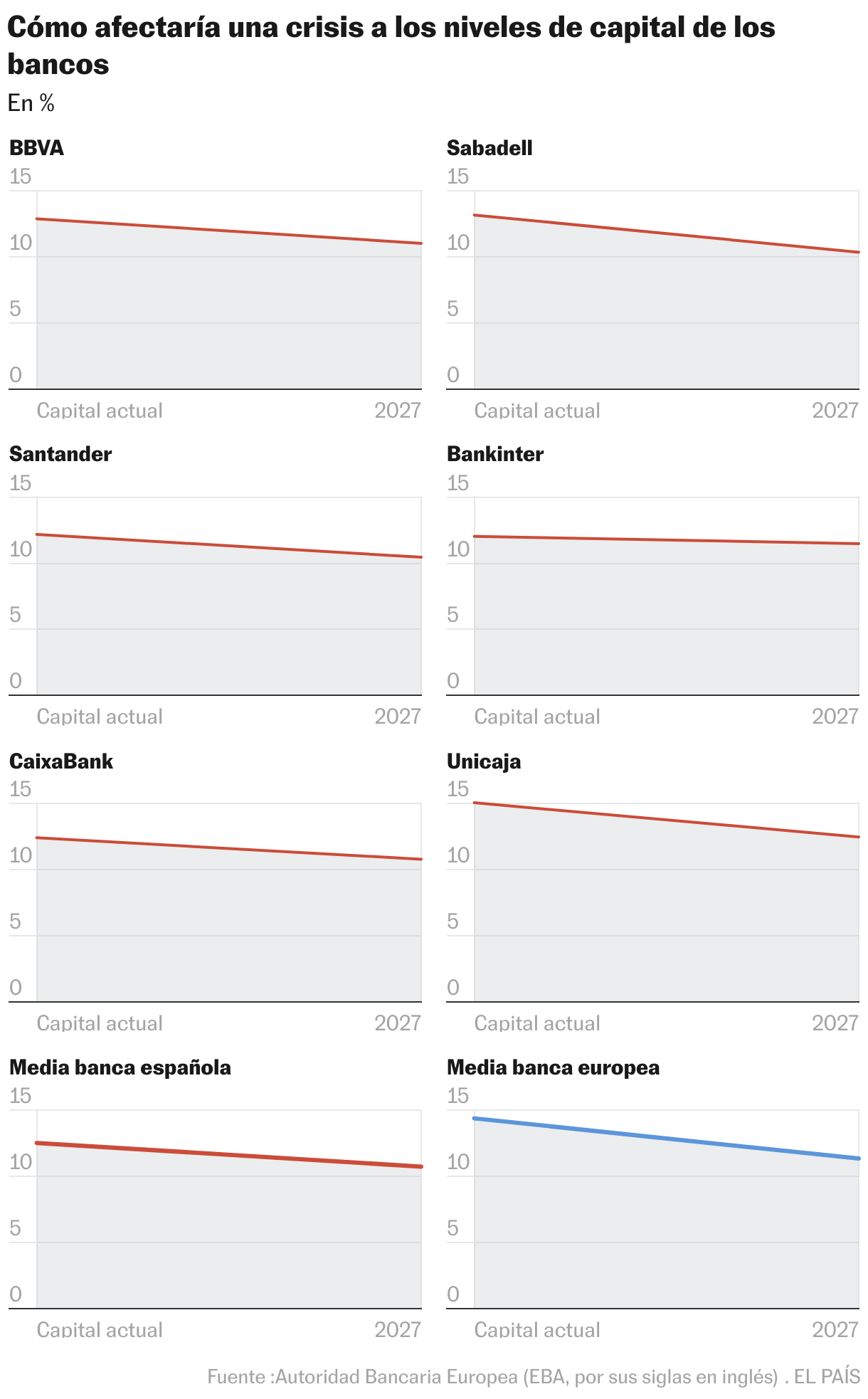

Entre los bancos domésticos, Bankinter es el que mejor resiste el escenario adverso. Su ratio de capital (medido bajo la ratio CET1 fully loaded) apenas se reduciría del 12% al 11,5%, una erosión de solo 55 puntos básicos. Le sigue CaixaBank, cuya solvencia pasaría del 12,4% al 10,8%, lo que implica una caída de 162 puntos básicos. En el caso del Santander, el capital se situaría en el 10,5% tras absorber un impacto de 173 puntos básicos, mientras que BBVA mantendría un CET1 del 11% tras una pérdida de 186 puntos básicos. Por su parte, Unicaja y Sabadell registrarían los mayores deterioros de capital, con reducciones de 259 y 281 puntos básicos, respectivamente. Aun así, todas las entidades analizadas conservarían ratios de capital por encima del 10%, incluso en un contexto de crisis severa.

Todas las entidades españolas cerrarían el periodo de crisis con beneficios, salvo BBVA, que perdería 98 millones de euros. Santander ganaría 10.769 millones, CaixaBank 3.436 millones, Sabadell 506 millones, Bankinter 503 millones y Unicaja 446.

En comparación con las grandes entidades europeas, solo la italiana Intesa Sanpaolo arroja mejores resultados que Santander y BBVA. El banco alemán Commerzbank y el francés Crédit Agricole destruirían más del doble de capital que los grandes españoles. Y otros gigantes como BNP Paribas, UniCredit, Nordea Bank, Deutsche Bank o Société Générale superan ampliamente los 200 puntos básicos de erosión.

Los test de estrés son una herramienta clave para medir la capacidad de resistencia del sistema financiero. Se trata de un ejercicio al que se someten los principales bancos de la Unión Europea cada dos años con el fin de evaluar su solvencia en caso de un shock económico severo. El ejercicio proyecta el impacto de dos escenarios, uno base y otro adverso, sobre la solvencia bancaria durante un horizonte de tres años. A partir de su balance a cierre de 2024, las entidades calculan cuánto capital se vería erosionado en cada supuesto.

En esta edición, el punto de partida de los bancos era especialmente sólido porque muchos de ellos, especialmente los españoles, cerraron su último ejercicio con beneficios récord impulsados por los tipos de interés elevados. “En 2024, los bancos de la UE mantuvieron niveles de rentabilidad casi históricos, con una rentabilidad del 10,5% y unos ingresos netos elevados que proporcionan un colchón significativo para absorber pérdidas en un escenario adverso”, subraya el informe de la EBA.

Pero ahora, en un contexto de desaceleración económica, tasas más bajas, tensiones geopolíticas e incertidumbre financiera, los reguladores quieren comprobar hasta qué punto las entidades podrían resistir una hipotética tormenta. “El sólido desempeño de los bancos de la UE en las pruebas de resistencia de 2025 a nivel de toda la UE es alentador, pero esto no debería generar complacencia entre los bancos ni los supervisores. Mantener un capital adecuado sigue siendo esencial para garantizar que el sistema bancario de la UE pueda seguir apoyando la economía en condiciones adversas y evitar convertirse en una fuente de amplificación durante las crisis”, advierte el organismo, en línea con sus mensajes de prudencia.

La EBA detalla que los impagos de créditos serían la principal razón que contribuirían a la erosión de capital, seguido por el riesgo de los mercados. Y aunque los resultados muestran mayores pérdidas que en test anterior, tienen una mejor capacidad de absorción a través de la generación de ingresos.

El escenario adverso diseñado por la EBA es más severo que la crisis financiera mundial que dio inicio en 2008, aunque plausible. Contempla una caída acumulada del PIB del 6,3%, ligeramente más intensa que en la edición anterior, que era del 6%. También incluye un aumento considerable del paro (del 6,1%), fuertes correcciones bursátiles y un desplome en el mercado inmobiliario. Todo ello busca simular un entorno de estrés macroeconómico que ponga a prueba la capacidad de absorción de pérdidas de los bancos.

Más allá de una fotografía estática, estos test tienen implicaciones prácticas relevantes. Sus resultados son utilizados por el Banco Central Europeo (BCE) para calibrar los requerimientos de capital que fija individualmente a cada banco cada año para asegurarse de que están bien capitalizados y pueden absorber las pérdidas. Un mal resultado puede traducirse en mayores exigencias regulatorias, lo que afecta directamente a la capacidad de las entidades para repartir dividendos o ejecutar recompras de acciones.

De hecho, la metodología a veces genera fricciones entre entidades y supervisores. A diferencia de Estados Unidos, donde es la Reserva Federal quien realiza directamente los cálculos, en Europa son las propias entidades quienes aplican los escenarios proporcionados por la EBA y reportan sus resultados. Esto puede generar discrepancias en la severidad del impacto estimado porque algunas entidades puedan suavizarlo. A principios de año, el BCE ya advirtió que podría realizar inspecciones in situ si detecta que algún banco ha aplicado supuestos excesivamente optimistas. En palabras del propio supervisor, las entidades deben adoptar “un enfoque prudente” en sus estimaciones. Según informa Bloomberg, algunos bancos han recibido la visita de los supervisores para comprobar que los cálculos se ajustan a la realidad.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.