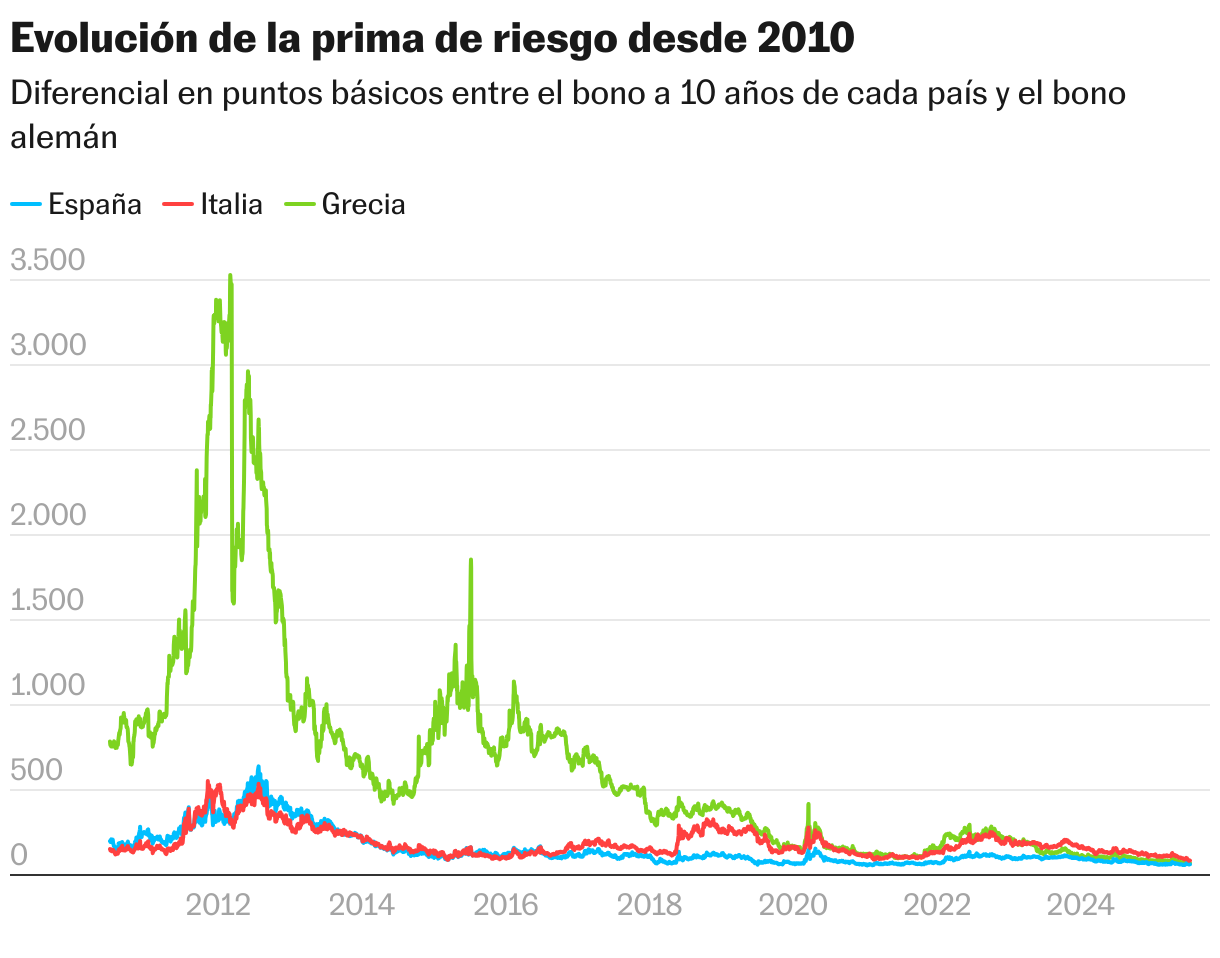

La prima de riesgo se reduce a niveles de 2010 pese a la tormenta política y financiera

El diferencial se aferra a los 60 puntos básicos. Los inversores redoblan el apetito por la deuda de la zona euro y BlackRock escoge a los bonos de Italia y España como sus favoritos

En plena turbulencia geopolítica y económica a nivel global, la zona euro se erige en una suerte de refugio para los inversores en deuda, un movimiento que está beneficiando a los mismos países periféricos que hace algo más de una década se vieron castigados sin piedad por los mercados. El ruido arancelario, las presiones a la independencia de la Reserva Federal, y en las últimas sesiones, las expectativas de déficit y deuda más abultados en EE UU están contribuyendo a un reequilibrio de las carteras, ahora más diversificadas. La apreciación del euro, la mayor estabilidad del Viejo Continente, las mejores perspectivas de crecimiento y la rebaja de tipos del BCE está ayudando a mitigar el temido efecto contagio. En este contexto, la compra de bonos de la zona euro se ha intensificado. BlackRock, la mayor gestora de fondos del mundo, ha mejorado su perspectiva sobre la deuda pública europea, pasando a una posición neutral con una clara preferencia por los bonos de la periferia, en particular, los de Italia y España.

Las primas de riesgo del sur de Europa están contrayéndose hasta niveles desconocidos desde la década pasada. En el caso de España, tampoco el ruido político que acecha al Gobierno de Pedro Sánchez inquieta a los inversores. La prima de riesgo ronda los 60 puntos básicos, mínimo de finales de 2021 cuando el mercado permanecía anestesiado por el BCE. Sin contar este escudo, hay que remontarse a 2010 para ver un diferencial en estos niveles. “Sondeando a los creadores de mercado sobre cuál es la sensación fuera de España respecto al revuelo político, no hay miedo a cambios políticos. Parece que existe una clara apuesta a que seguimos marcados de cerca por Bruselas y, pase lo que pase, poca cintura podemos tener para salirnos del camino marcado”, añade David Azcona, economista jefe de Beka Finance.

La contracción se replica en Italia, donde el diferencial cae de los 90 puntos básicos (llegó a los 327 a finales de 2018) y con la prima de riesgo de Grecia, que rozó la quiebra hace 15 años, en torno a los 70. Estos niveles son inferiores incluso a los registrados en la pandemia, cuando el BCE ayudó a mantener estables las rentabilidades de la deuda con los tipos cero y las compras masivas de activos. Hoy la institución que preside Christine Lagarde ha ejecutado ocho rebajas de tipos en los últimos 13 meses, las tasas rondan el 2%, y la reducción de sus tenencias de bonos, al dejar de reinvertir los vencimientos, está pasando desapercibida.

“El riesgo país se ha trasladado a Francia y Alemania, las dos grandes economías del euro, que son las que más problemas económicos arrastran”, señala Javier Santacruz, economista de la Fundación de Estudios Financieros del Instituto Español de Analistas. Mientras Alemania encadena dos años seguidos de recesión y Francia enfrenta serios desafíos fiscales -su déficit ronza al 6% y una deuda supera el 112% del PIB-, la mayor estabilidad política en Italia y el tirón del sector servicios están permitiendo que economías como la española, la italiana o la griega progresen a un ritmo mayor y reduzcan su apalancamiento.

Después de cerrar 2024 con un crecimiento del 3,2%, que batió todas las expectativas y se sitúa por encima del 0,9% de la zona euro, las proyecciones que maneja la Comisión Europea apuntan que España avanzará un 2,6% este año, frente al 0,9% de la región. “El diferencial de crecimiento económico tan elevado frente a la zona euro ya no es un año, sino que son varios, y se espera que al menos este y el siguiente se mantenga”, apunta Salvador Jiménez, socio de Afi. El experto destaca que las mejores perspectivas de crecimiento son especialmente apreciadas por los inversores ahora que el ruido que introduce Trump con la política comercial y fiscal está acelerando la repatriación de flujos hacia la deuda europea. “Mientras España crezca de forma tan diferencial, el mercado resta importancia al ruido político”, apuntan Jiménez. Para el experto la mayor amenaza podría ser la ausencia de presupuestos o la imposibilidad de hacer reformas, algo que, de momento, no preocupa a los inversores.

En términos similares se pronuncia Manuel Pinto, analistas de mercados, quien señala que en un momento en el que los mercados financieros están en alerta por el aumento de las emisiones de deuda, España se encuentran mejor posición que el resto de países y esto la convierte en un candidato perfecto para capturar los fonos que abandonan EE UU. “Grecia e Italia tienen una deuda sobre PIB del 154% y del 135%, respectivamente mientras que en el caso de España es del 103,5% a cierre de junio. Esto ofrece una mayor seguridad, sabiendo además que la economía crece a un ritmo superior que el del resto de países”, subraya.

Pedro del Pozo, director de inversiones financieras de Mutualidad, pone en valor la capacidad de los diferenciales periféricos de seguir estrechándose en un contexto marcado por el aumento del déficit y de la deuda europea como consecuencia del aumento del gasto en defensa. “Los diferenciales no solo no se han ensanchado, sino que en el conjunto del año se han ido reduciendo”, remarca. El experto cree que el contexto actual en el que los estados se van a ver obligados a emitir más para cumplir con sus compromisos de gasto en defensa del 5% del PIB (2,1% en el caso de España), la deuda de la zona euro se ve más comprometida por cuestiones estructurales que por un tema de diferencia entre países del centro y de la periferia. “Es la deuda alemana la que marca el camino”, apunta.

El rendimiento del bono germano, activo seguro por antonomasia, ha logrado superar el sobresalto vivido en marzo cuando Friedrich Merz anunció un plan de gasto en infraestructura y defensa que supone romper con el límite de endeudamiento recogido (hasta enero) en la Constitución. La rebaja de los tipos y el trasvase de fondos desde EE UU a Europa han contribuido a aliviar la presión y el bund roza el 2,7%, a cierta distancia del 3% que tocó hace cuatro meses y cerca del 2,4% de cierre de 2024.

Como colofón al buen desempeño de la deuda de la zona euro, desde Afi señalan los pasos que se están dando para una Europa más unida. Además de los planes para retomar la emisión de deuda conjunta, Jiménez destaca que todos los ministros europeos están actuando de forma coordinada y rápida frente a las amenazas de Trump. “Esto era menos habitual en el pasado, se han flexibilizado las reglas fiscales y no se observan cruces de acusaciones entre países como los vividos en la crisis de deuda”, destaca. Alemania, firme defensora de la ortodoxia fiscal, está decidida a aumentar su deuda por encima del 60% para revitalizar la economía.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.