La economía ante el estrés geopolítico

La aparición de nuevos riesgos pone a prueba los cortafuegos que funcionaron en otros ‘shocks’

El año ha comenzado con una proliferación de focos de tensión internacional que se superponen a un panorama geopolítico ya muy deteriorado como consecuencia de la renuncia de la primera potencia mundial a las reglas del multilateralismo y a algunos principios básicos de buena gestión macroeconómica. La economía española ha logrado capear las adversidades, pero los riesgos se acrecientan.

Si bien la inercia de la economía ha sido un factor clave que ha permitido suavizar el impacto del shock comercial, su persistencia no está garantizada. En EE UU, los aranceles no han generado una recesión ni el brote de inflación que se vaticinaba, pero el mercado laboral da señales de enfriamiento. En cuanto a la inflación, los efectos de segunda ronda, soliviantados por el descontento social a propósito del poder adquisitivo, podrían todavía dar quebraderos de cabeza. Los mercados, de momento, lo descartan, y consideran que el camino se allana para que la Reserva Federal proceda a varios recortes de tipos de interés en los próximos meses. Todo ello alimenta el auge de los valores bursátiles, entre los que destacan las grandes corporaciones tecnológicas: una bonanza cuya continuidad depende, sin embargo, del comportamiento de la inflación y de la política monetaria.

Por otra parte, el efecto disuasorio que ejercieron los mercados ante la ofensiva arancelaria de EE UU no puede producirse en el caso de una acción militar o de conflictos territoriales, tratándose de cuestiones que transcienden el marco de la economía. No olvidemos que muchos sectores productivos reaccionaron con premura a las tarifas anunciadas por Donald Trump en el llamado “Día de la Liberación”, por el miedo a la desorganización de las cadenas de suministro y al encarecimiento de los costes de producción, obligando a una cierta contención. El propio entramado institucional ha jugado un papel positivo: la Corte Suprema, en una decisión muy esperada, podría revertir parte de la política comercial.

Por otra parte, la economía europea es más vulnerable a un debilitamiento del actual sistema de defensa —algo inevitable en caso de una anexión de Groenlandia— que a la disrupción del comercio transatlántico que se produjo el año pasado como consecuencia de los aranceles. El comercio con EE UU no supera el 1% de nuestro PIB, mientras que los flujos de inversión internacional, que es la variable más expuesta a los vaivenes geopolíticos, tienen una relevancia macroeconómica.

Afortunadamente, ante estos riesgos, la economía europea y la española disponen de margen de maniobra. La potencia comercial que aporta un mercado de 450 millones de consumidores puede ejercer de contrapeso, sobre todo frente a economías que se encuentran en una fase menos boyante que en el momento de la llegada al poder del mandatario republicano.

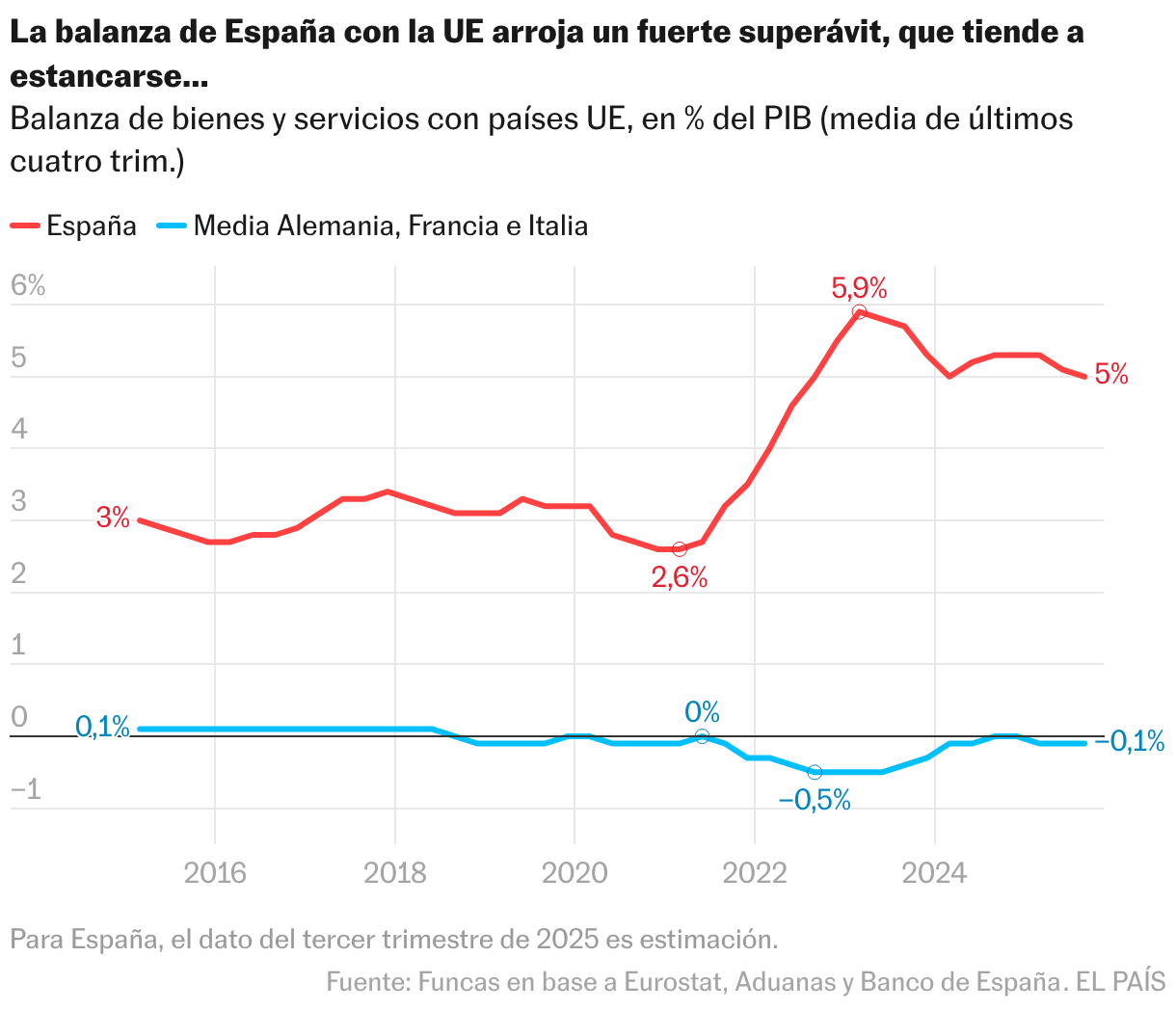

Además, el mercado único europeo dispone de un potencial de crecimiento, y por tanto de fortalecimiento de la posición de negociación con otros bloques comerciales, lo que trae consigo múltiples beneficios para una economía competitiva como la española. Nuestros intercambios con la UE arrojan un superávit superior al 5% del PIB, frente al 3,2% antes de la pandemia —fundamentalmente por el tirón de los servicios no turísticos—. No obstante, en el periodo más reciente un ligero retroceso es perceptible, tal vez como consecuencia de la escalada de ayudas de Estado y otras trabas a los intercambios comunitarios, apuntando a la necesidad de profundizar en la integración.

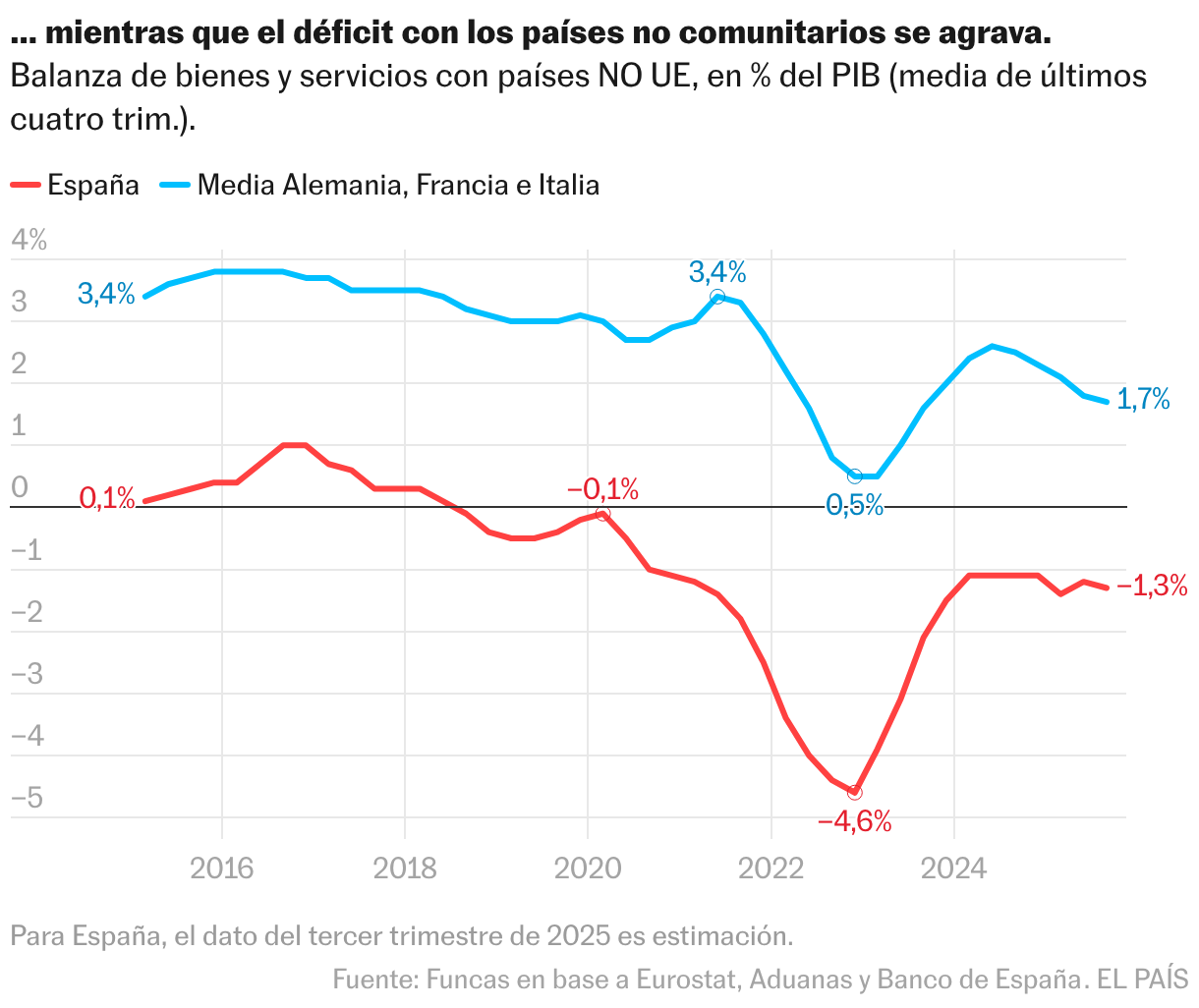

Con todo, el contexto internacional seguirá siendo muy incierto y cabe anticipar una aportación ligeramente negativa del sector exterior al crecimiento de la economía española en 2026. Nada que amenace el crecimiento, ya que el motor interno seguirá funcionando, pero la sostenibilidad del impulso expansivo depende de reformas y de inversiones en vivienda y capital productivo que están por llegar, a falta de consenso. Contrariamente a otros momentos de nuestra historia, el factor limitativo está en la política, ya sea nacional o internacional, y no en la propia economía.

Globalización

Tras la crisis financiera que estalló en 2008 con la quiebra de Lehman Brothers, se produjo un recrudecimiento de los intercambios en el seno de los bloques comerciales, en detrimento de la lógica multilateral. En consonancia con este movimiento de reglobalización, la cuota de la UE en el total de exportaciones españolas pasó del 58,3% en 2015 hasta un máximo del 64,2% en 2022. Desde entonces, el debilitamiento del mercado único ha traído consigo que la cuota de la UE descendiera hasta el 63,6% en 2024, una tendencia que no parece haber sido alterada por la escalada arancelaria de EE UU.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.