La economía que más crece... pese a todo. En qué ha cambiado el modelo español en 17 años

El potente y sostenido crecimiento nacional recuerda a la exuberancia previa a la Gran Recesión. Sin embargo, aunque el patrón de actividad se enfrenta a sus propios problemas, los fundamentos son hoy más sólidos que entonces, sostienen los expertos

De una pequeña chispa puede brotar una llama, escribe Dante Alighieri en la Divina Comedia. La Gran Recesión puso a correr al mundo de un foco a otro, solo para acabar llegando a una conclusión angustiosa. No había escapatoria. Hipotecas basura troceadas y empaquetadas para su venta fuera. Ladrillo al por mayor alimentado con crédito barato, avaricia, y grandes dosis de especulación dentro. Los traumas de 2008, cuando cayó Lehman Brothers, cuando el sistema bancario se tambaleó y la burbuja inmobiliaria explotó, sumieron a España en una larga travesía del desierto. Y dejaron heridas tan profundas que hay quien achaca la alergia actual a construir vivienda al recuerdo pesadillesco de aquellos esqueletos de hormigón deshabitados que poblaron la geografía nacional.

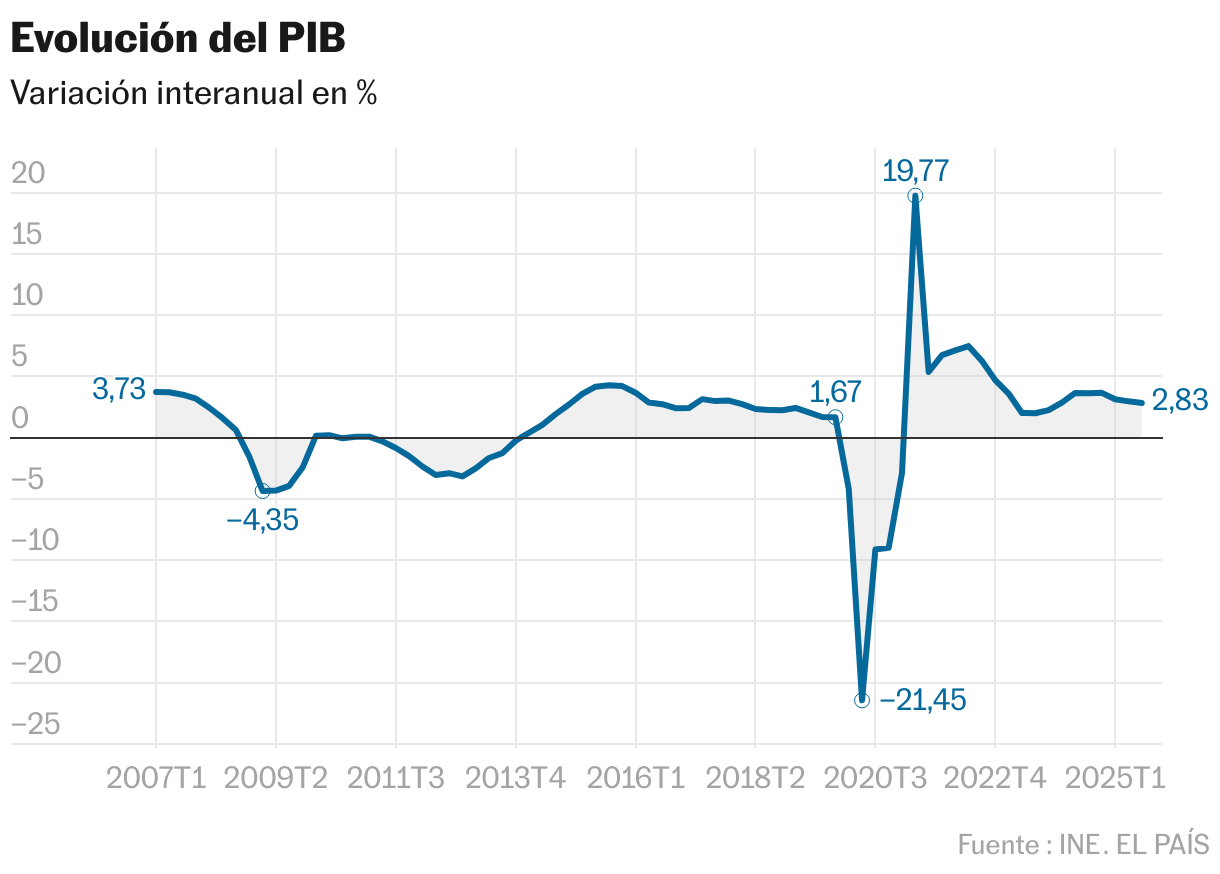

17 años después, la música vuelve a sonar. El desempleo, algo por encima del 10%, ronda los mismos niveles que en 2008; ninguna economía avanzada ve subir tanto su PIB como España; grandes instituciones, de la OCDE al FMI, destacan el dinamismo de la actividad; las agencias de calificación han mejorado el rating de la deuda; el Ibex 35 ronda máximos históricos; y el Financial Times, el periódico con el que se desayunan los banqueros de Londres y los funcionarios de Bruselas, habla de excepción española en un entorno de crecimientos mediocres. Ni rastro de los PIGS con que algunos, cargados de superioridad moral y mucha mala uva, se apresuraron a atacar a los malos alumnos del Sur de Europa.

La nueva versión del milagro económico español está ahí, pero los fantasmas del pasado invitan a la prudencia. ¿Será diferente esta vez? Media docena de expertos responden a Negocios.

“La economía es menos vulnerable a un shock específico como el del ladrillo: la construcción tiene un peso más razonable, el sistema financiero está mucho más capitalizado y supervisado, y contamos con amortiguadores europeos que entonces no existían”, dice Judith Arnal, investigadora principal del Real Instituto Elcano y CEPS.

“Tenemos un modelo de crecimiento más sólido por varias razones: no existe tanta dependencia de un sector concreto, los hogares y las empresas están mucho menos endeudados, nuestra balanza exterior ha pasado de sufrir uno de los déficits más grandes del mundo a estar saneada, lo que refleja mucha menor dependencia de flujos de capital externos, y finalmente contamos con un sector financiero más robusto”, complementa Ángel Talavera, economista jefe para Europa de Oxford Economics.

Hubo un momento, en la larga resaca poscrisis, donde pareció que España fiaría su recuperación al turismo, el petróleo nacional. “Es nuestra particular maldición de los recursos naturales. Una forma de ganar dinero muy fácil mientras el cambio climático lo permita”, señala Matilde Mas, directora de proyectos internacionales del Instituto Valenciano de Investigaciones Económicas (IVIE). Madrid y Cataluña peleaban por albergar el mastodóntico proyecto de Eurovegas: 36.000 habitaciones de hotel, 100.000 empleos en construcción y servicios, miles de millones de inversión. Finalmente, la iniciativa encalló, y sus promotores se fueron a Asia con su chequera. España no se jugó todo al rojo o negro.

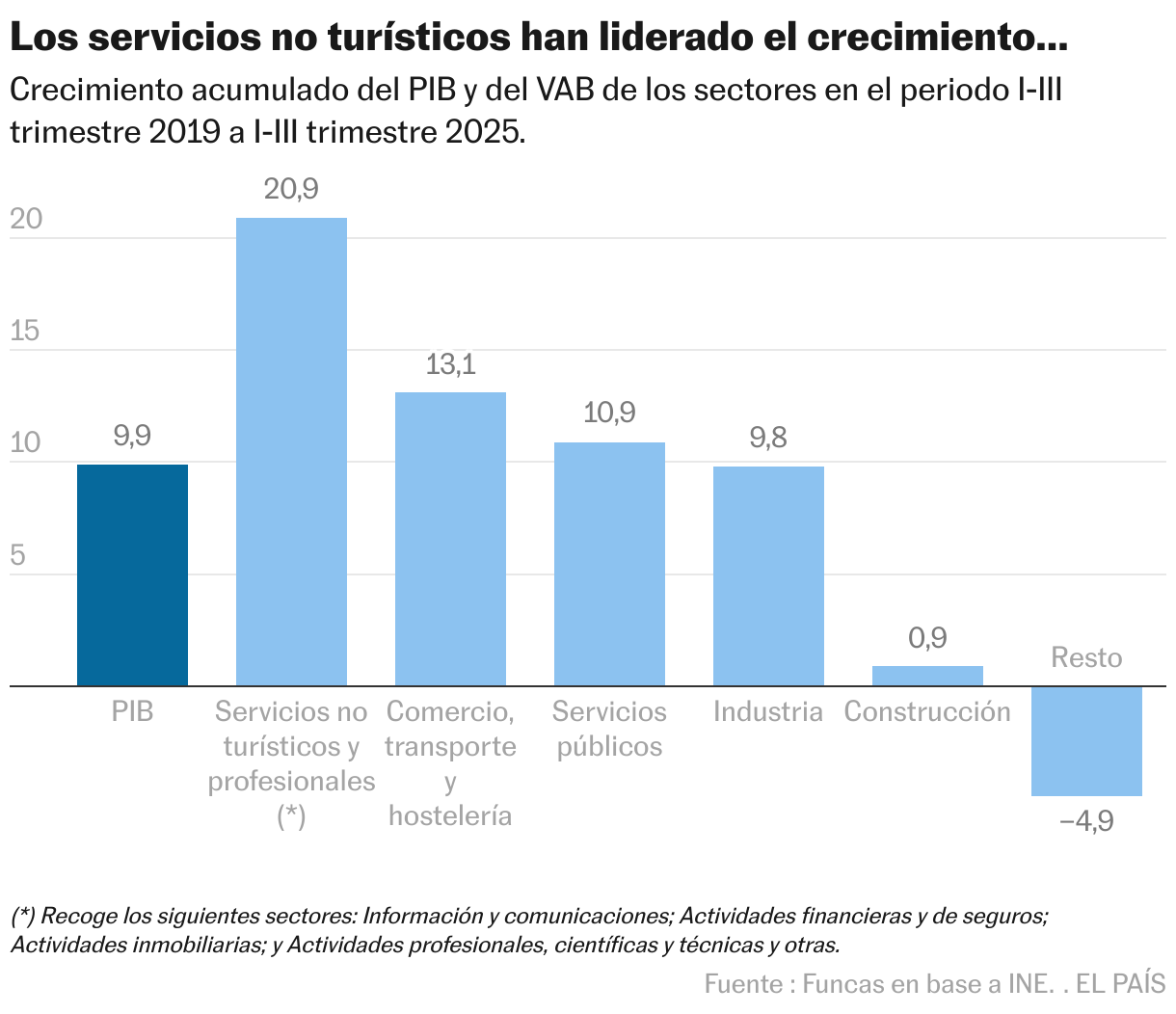

Hoy, con los viajeros internacionales batiendo récords, y rozando los 100 millones en 2025, el turismo es clave para la economía, pero no se aprecian los desequilibrios de antaño. “Es cierto que sigue siendo muy relevante, pero la dependencia principal hoy no es solo del turismo, sino en general de una economía crecientemente orientada a los servicios, donde conviven sectores de muy distinto valor añadido. La buena noticia es que han crecido con fuerza servicios profesionales y empresariales —ingeniería, arquitectura, consultoría, actividades técnicas especializadas— que son menos volátiles y más intensivos en capital humano“, relata Arnal.

Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y economista de EsadeEcPol coincide. “El bum del turismo no es comparable al de la construcción, ni mucho menos, con lo cual somos menos vulnerables a una recesión. Llegará una crisis en algún momento, y no veremos algo parecido a 2008″.

Los datos respaldan esa narrativa a medias. La construcción llegó a suponer más del 12% de los empleos aquel año de infausto recuerdo, sumando 2,72 millones de trabajadores en su pico de 2007, antes de que el castillo de naipes se derrumbase. Hoy no llega al 7%, y emplea a un millón y medio de personas, aunque la tendencia es que va a más. El turismo, en cambio, representó en 2023 casi el 12% del empleo total y superó ese porcentaje en aportación al PIB, según el Instituto Nacional de Estadística. “El problema es que nuestro turismo es de chiringuitos, bares de copas y trabajo barato. En EE UU y Francia está copado por grandes cadenas que son muy productivas”, añade Matilde Mas.

La pandemia, el mayor test de estrés al que se ha enfrentado nunca el sector, hundió la llegada de viajeros a tan solo 18,96 millones en 2020, un 77% menos que el año anterior, y convirtió a España en uno de los países más golpeados del mundo, con una caída del PIB de doble dígito. Pero la recuperación ha sido fulgurante.

España ha sido siempre un país de ciclos acentuados: cuando crecía, lo hacía como nadie, pero cuando el sistema temblaba, todo se venía abajo mucho más rápido. ¿Volverá a pasar? Talavera recuerda que históricamente ha sido nuestro hecho diferencial. “Tradicionalmente, España no necesita de grandes crisis para ver el desempleo dispararse. Habrá que ver cuando venga la próxima recesión si hemos conseguido cambiar esa dinámica. Soy moderadamente optimista en que los cambios en el mercado laboral representarán una menor subida, pero la brecha de nuestra tasa de paro con la de nuestros vecinos va a seguir ahí”, apunta.

Aunque cerca de atrapar a Finlandia, España sigue siendo el país de la zona euro con más desempleo. Hidalgo cree que las reformas laborales, junto a medidas como los ERTE, han aportado más solidez y una reducción de la temporalidad muy positiva. ¿Está preparada entonces la economía española para afrontar un shock sin un ajuste fuerte de mano de obra? “Quiero creer que sí. Entre 2008 y hoy ha habido dos reformas laborales, la de 2012 aportó flexibilidad, y la de 2021 seguridad. Pero no sabemos con certeza hasta qué punto nos ayudarán a dejar atrás ajustes del pasado. Si viene una recesión hay empresas que pueden ajustar sin despedir de forma masiva, especialmente en sectores más resilientes, de alto valor añadido, pero si ajustamos vía cantidad en sectores más dependientes de la coyuntura internacional, como el turismo y los servicios básicos, tendremos un ajuste más intenso”.

El tejido productivo español, con un porcentaje de pymes muy elevado, aparece en todos los análisis como una debilidad. Porque aunque existe un grupo reducido de empresas grandes y medianas muy competitivas, la extensa base de firmas pequeñas tiene más difícil financiarse e invertir en tecnología y personal cualificado. “Esta dualidad es uno de los factores que explica la baja productividad agregada, y también contribuye al carácter cíclico de la economía: las empresas pequeñas ajustan empleo e inversión de forma mucho más rápida cuando aumenta la incertidumbre”, afirma Arnal.

Hay motivos para pensar que esa situación se está corrigiendo. A cierre de 2024, las empresas con más de 250 trabajadores empleaban al 43% de los asalariados, cinco puntos más que hace una década, una tendencia que se acelera desde la pandemia.

Arnal, que fue jefa de Gabinete de Nadia Calviño durante su paso por el Ministerio de Economía, cree que España no se ha deshecho de tres rasgos que la hacen vulnerable: una tasa de paro estructural persistentemente alta, una productividad que lleva años estancada y una deuda pública en el entorno del 100% del PIB, que resta capacidad contracíclica. “El resultado es un patrón de crecimiento que crea mucho empleo en fases expansivas, pero con baja productividad media, y que ajusta muy rápido en fases de desaceleración”, resume.

En un informe publicado la semana pasada, la OCDE instó a España a aprovechar el actual periodo de bonanza para reducir el déficit, ampliar el margen fiscal y contar así con un colchón anticrisis. La idea es que tarde o temprano las cosas se torcerán, y solo se sabe quién ha estado nadando desnudo cuando baja la marea. Uno de los mayores éxitos de España, la elevada esperanza de vida, ya por encima de los 84 años, es también uno de sus puntos débiles: la OCDE dice que serán necesarias medidas adicionales para poder seguir pagando las pensiones sin que la deuda se dispare. Según sus cálculos, será el país del club que mayor proporción de su PIB dedique a pensiones en 2050, un 17,3%. El Gobierno, en cambio, asegura que son sostenibles, y fía al potente crecimiento del PIB que el porcentaje de deuda siga bajando.

Más despejado se antoja el panorama para familias y empresas. Pese a que la hipoteca media firmada en septiembre rebasa ya los 170.000 euros, no se atisban grandes desequilibrios en las finanzas personales ni repuntes alarmantes de la morosidad. Y esa es una diferencia notable respecto a la España convaleciente de los años que siguieron a la crisis financiera.

La tasa de ahorro se ha movido en torno al 12,5% en el último año, lo que significa que los hogares españoles ponen a un lado uno de cada ocho euros de renta disponible, un 71% por encima de los valores anteriores a la pandemia. Y figuran entre los menos endeudados de Europa, batiendo incluso a sus homólogos alemanes, el país de la austeridad por excelencia. “La deuda de los hogares ha pasado del 135% de la renta disponible en el cénit de la burbuja de crédito, a menos del 70% —un valor inferior a la media europea—. La deuda de las empresas ha seguido una senda similar, descendiendo desde el 120% del PIB al 62,5% del PIB en el segundo trimestre de este año", corrobora Raymond Torres, director de Coyuntura de Funcas.

Para 2025, el Ejecutivo augura un crecimiento económico que rozará el 3%, que irá seguido de avances superiores al 2% en 2026 y 2027. En ese entorno, el paro caerá, si sus expectativas se cumplen, al 9%. El arte de la predicción es arriesgado —ahí están las hemerotecas—, pero la confianza en los fundamentales de la economía española es mayor.

Torres, de Funcas, trae buenas y malas noticias. La positiva: el tejido productivo español se ha diversificado gracias a la subida en escala de los servicios no turísticos, que engloban actividades relativamente poco expuestas a la guerra comercial. El talón de Aquiles, estima, es la dependencia del crecimiento de la incorporación de nueva fuerza laboral, en su mayoría extranjera, y no del otro pulmón, la productividad. “El desequilibrio se ha corregido levemente en el último periodo, a tenor del repunte del PIB por hora, pero la tendencia es todavía tenue y puede ser coyuntural”, advierte. “Un modelo tan intensivo en fuerza laboral tiende a tensionar las infraestructuras (transporte de cercanías, hospitales) y agrava la escasez de vivienda. Es necesario, por tanto, equilibrar el modelo elevando la productividad”, reclama.

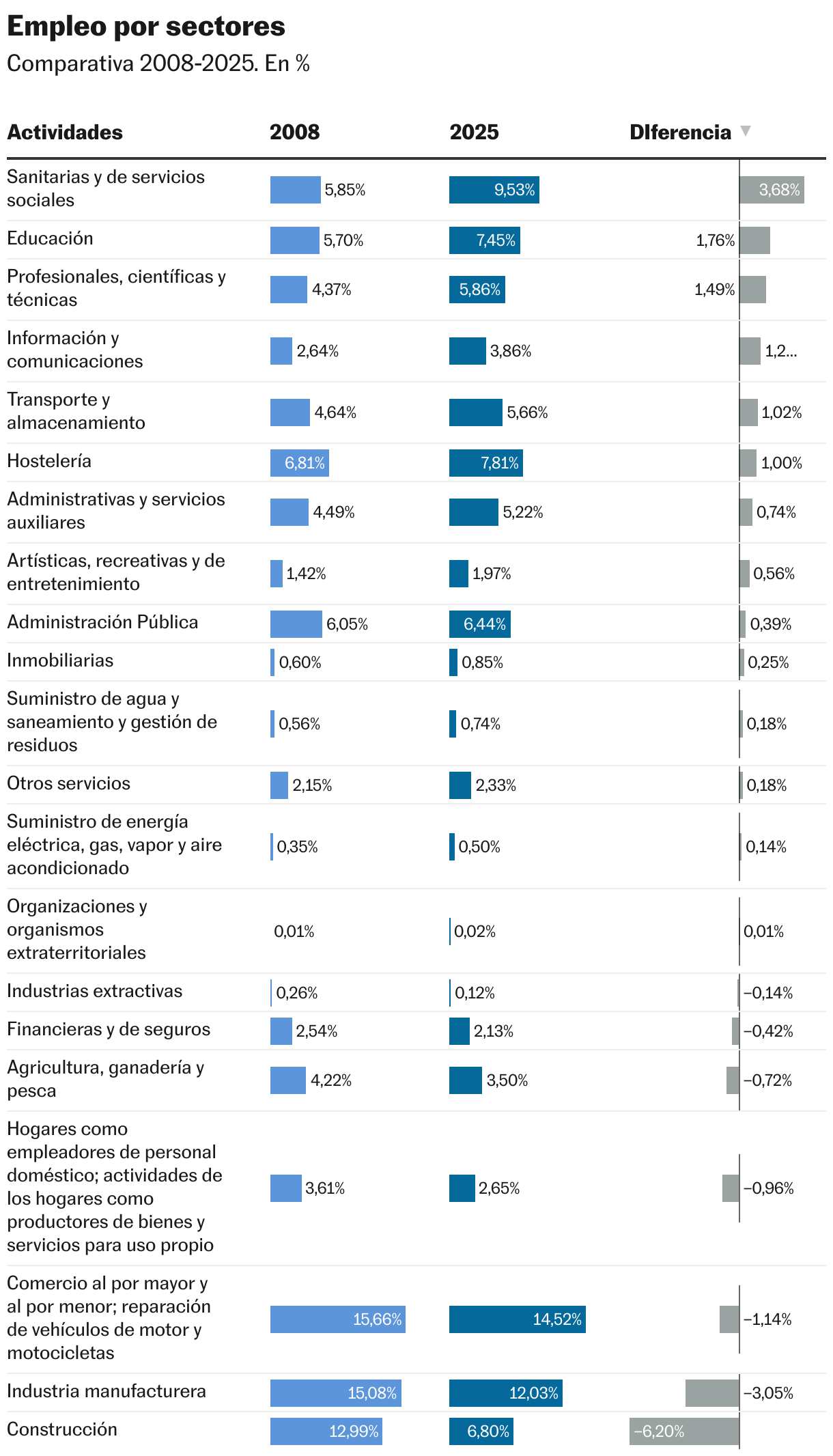

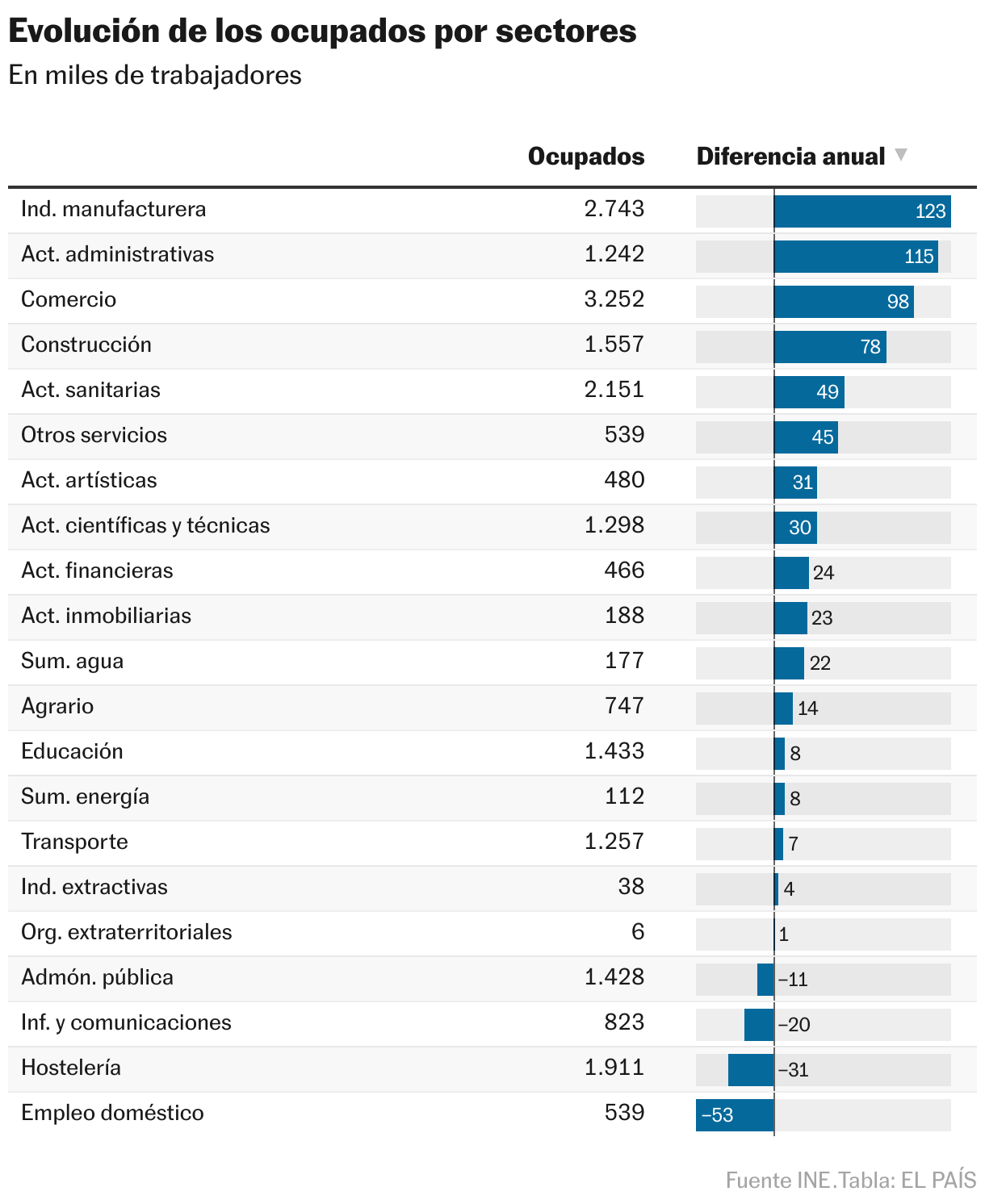

El cambio no sucederá de un día para otro. Y hay argumentos para pensar que está en marcha. Pese al auge de la hostelería, ya no es la segunda actividad más importante del sector servicios, como sucedía en 2008, y la superan las actividades sanitarias y de servicios sociales. Y la industria manufacturera está volviendo a ser protagonista. Según la última Encuesta de Población Activa (EPA), la del tercer trimestre, agregó en los últimos 12 meses 123.000 nuevos empleos, el 22% del total, más que ningún otro sector. Suma 2,74 millones de trabajadores.

La última noticia positiva al respecto llegó hace menos de dos semanas, cuando se supo que Diamond Foundry, participada por Leonardo DiCaprio, invertirá 2.350 millones junto a la SEPI digital para construir una fábrica en Trujillo (Cáceres) que prevé emplear a más de 2.100 trabajadores. Se trata de la primera gran factoría europea de producción de diamantes monocristalinos, que se usarán para desarrollar chips de alto rendimiento.

Este movimiento llega en plena ofensiva europea para reducir sus dependencias externas. Durante décadas, el continente ha fiado a Asia la producción de semiconductores, presentes en infinidad de productos, desde coches a lavadoras. Pero las tensiones en las cadenas de suministro, y la experiencia de la escasez de productos críticos durante la pandemia ha empujado a Occidente a tratar de ser más autónomo, aun a sabiendas de que la autosuficiencia es imposible en un ámbito tan sofisticado y complejo como el de los chips, que cruzan fronteras una y otra vez durante las etapas de diseño, fabricación, embalaje y comercialización.

El desembarco chino, en un momento de buenas relaciones bilaterales, puede contribuir a esa recuperación de la industria, que acapara el 12% del empleo, casi tres puntos menos que en 2008, tras ir encogiendo al ritmo de las sucesivas deslocalizaciones y cierres que ha sufrido el sector. La semana pasada se puso la primera piedra de la mayor inversión del gigante asiático en España, 4.100 millones y 4.000 empleos para una fábrica de baterías en Zaragoza, en un proyecto conjunto entre Stellantis y la china CATL.

En el camino ha habido algunas decepciones. El gigante estadounidense de los chips Broadcom canceló en julio sus planes de instalar una planta de semiconductores en España, con una inversión de 850 millones; el PERTE chip, dotado con 12.250 millones, ha sido incapaz de atraer una gran factoría, como se propuso; y en los últimos días se ha enfriado la posibilidad de que la automovilística china BYD instale una fábrica en España.

Esos tropiezos, sin embargo, no son suficientes para revertir la efervescencia de la economía española. Aún más evidente cuando se confronta con la precaria situación de socios europeos como Alemania y Francia, que se ha convertido en objetivo preferente de los mercados, subida de prima de riesgo incluida, por su incapacidad para aprobar reformas. Las comparaciones son odiosas, pero lo son un poco menos cuando hablan bien de ti.

Optimismo contenido

El belga Roland Gillet, profesor de Economía Financiera en la Universidad de la Sorbona de París y en la Universidad Libre de Bruselas, que participa como asesor en múltiples reuniones al más alto nivel con las instituciones europeas y el Gobierno francés, percibe optimismo en todo lo que rodea a España, donde ha estado de visita recientemente. “Estoy contento por un país al que he visto sufrir y al que veo más fuerte, dinámico y creando empleo después de años de sacrificios. Si Francia comprende que hay que tomar medidas impopulares podemos salvar la situación, pero por ahora es al contrario. La moral aquí es catastrófica“, contrapone.

Desde dentro, algo tan etéreo como el entusiasmo económico parece mucho más contenido. Problemas como el acceso a la vivienda, los bajos salarios, la despoblación de la España vaciada, la corrupción o la falta de Presupuestos copan buena parte del debate público. La prosperidad es una ilusión alimentada por el aumento de la población, no porque los hogares vivan mejor, reprochan algunas voces. El pastel es más grande, pero también hay más comensales sentados a la mesa. Y se asienta la idea de que la micro no acompaña a la macro, aunque los datos dicen que la demanda interna no deja de mejorar de la mano del consumo.

¿Qué se puede hacer para que la economía española sea más resistente? “Con los precios subiendo por la inflación, España pierde competitividad. Tenemos que hacer empresas más grandes, más competitivas, y atraer mas talento. Son muchas las tareas pendientes”, afirma Matilde Mas.

La propuesta de Arnal se centra en tres ámbitos. “Hay que simplificar regulaciones que penalizan el crecimiento de las pymes, mejorar el acceso a financiación no bancaria y favorecer fusiones que permitan ganar escala. Invertir sostenidamente en educación, FP y formación continua, y asegurar que la digitalización llegue a la base del tejido productivo. Y aprovechar las fases expansivas para sanear cuentas públicas y reducir vulnerabilidades ante subidas de tipos o cambios de sentimiento en los mercados”.