El dilema del BCE

Pese a la desinflación, la senda de recortes de tipos de interés podría estar tocando a su fin

La debilidad de la inversión y su inadecuación a los desafíos económicos y sociales de nuestros tiempos es uno de los principales lastres de la economía europea. También en España, los esfuerzos de equipamiento del tejido productivo o de construcción residencial siguen siendo insuficientes: la inversión repuntó en el primer trimestre, pero se sitúa todavía por debajo de lo que cabría esperar habida cuenta del ciclo expansivo.

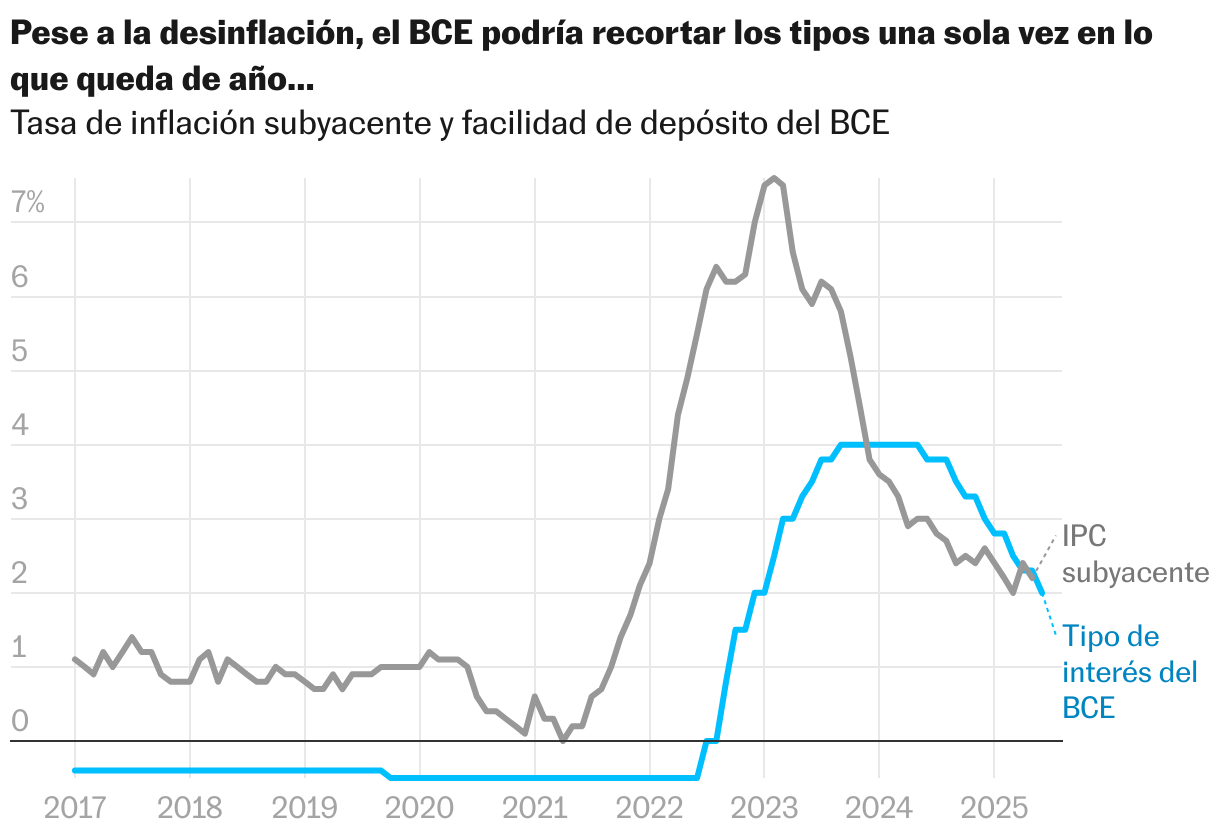

La senda de relajación monetaria emprendida por el Banco Central Europeo (BCE), con ocho recortes consecutivos de tipos de interés desde el otoño pasado, era una condición necesaria para desatascar la inversión. Pero no bastará. Y en todo caso el apoyo de Fráncfort podría está tocando a su fin: lo más probable es que proceda a un último recorte de tipos de interés a la vuelta del verano.

No faltan los argumentos en pro de una política monetaria más expansiva. La inflación ha vuelto al redil, con un núcleo duro en los servicios cada vez menos virulento. El mar de fondo sería consistente con una estabilización de la inflación en torno al objetivo del 2%, o incluso un poco por debajo: la economía europea apenas crece al tiempo que los salarios se moderan y que el euro se aprecia frente al dólar, moneda en que cotizan las principales materias primas, abaratando los costes importados. Se aleja la amenaza de un cierre del estrecho de Ormuz, de modo que los mercados de hidrocarburos vuelven a su posición de exceso de oferta.

El contrapeso podría venir del incremento del gasto en defensa a tenor de lo que pide la OTAN. Habida cuenta de la atomización del sector, el estímulo para la economía será limitado al menos en el corto plazo. Por la misma razón, el aumento de la demanda pública tensionará los precios, al tiempo que obligará a importar armamento (probablemente desde Estados Unidos) para suplir las limitaciones de la oferta nacional.

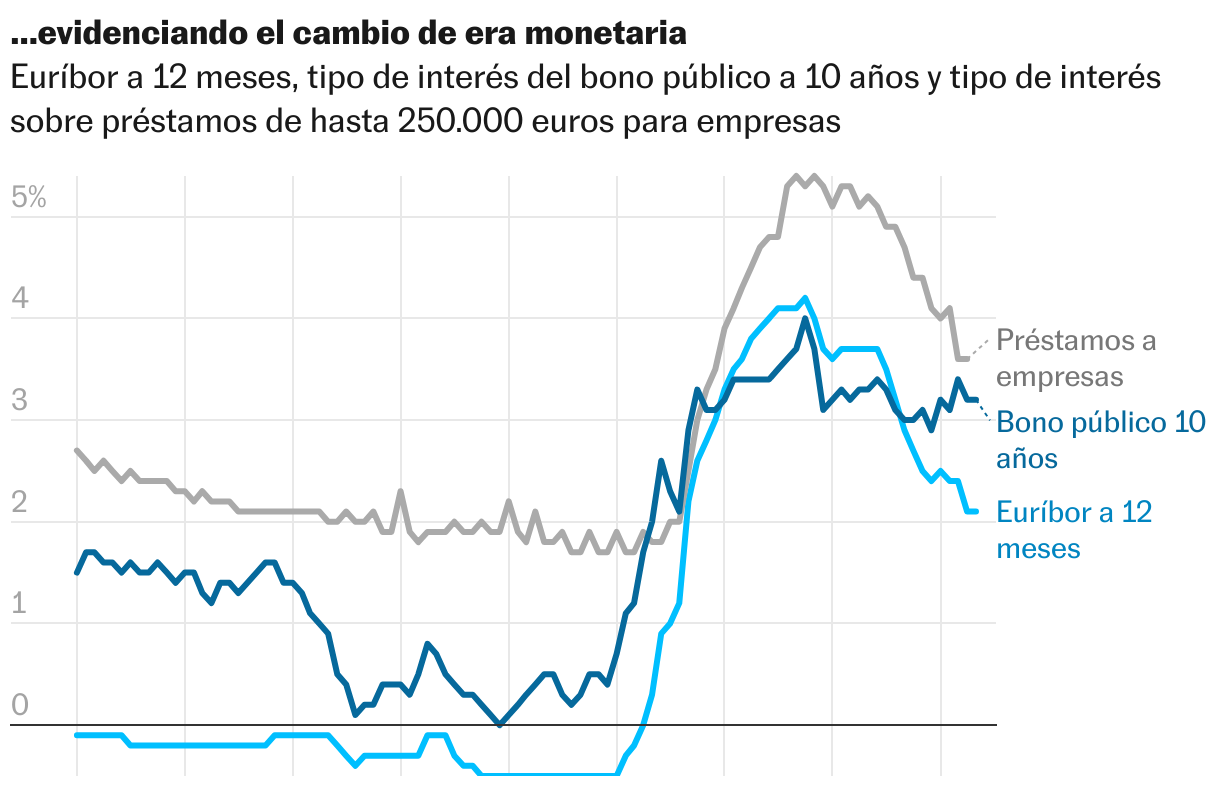

El estrecho margen de maniobra de la política fiscal es otro factor que incita a la prudencia del banco central, y que diferencia el actual momento coyuntural de la época de los tipos de interés negativos. La mayoría de los Estados miembro están ya muy endeudados o presentan déficits abultados que solo pueden agravarse tras los compromisos contraídos en materia de Defensa (pocos gobiernos se atreverán a subir impuestos o recortar gasto para compensar el esfuerzo armamentístico). Es decir: en muchos países la política fiscal apenas dispone de espacio para reaccionar ante cualquier adversidad, de modo que la acción monetaria será la que liderará el manejo de la coyuntura.

El unilateralismo y la incertidumbre que definen la acción de la Administración Trump, junto con la reglobalización, obligan a considerar escenarios muy diversos, ante los cuales el banco central debe mantener un arsenal de medidas para actuar como dique de contención. Su política ha encontrado un aliado insospechado: el mercado laboral, cuya resiliencia durante las diferentes crisis que se han sucedido estos últimos años ha sido crucial. También en España el empleo y los salarios están jugando un papel de estabilizador automático inédito.

En suma, la relativa estabilidad financiera que conoce Europa en comparación con EE UU ha permitido recortar la facilidad de depósito sin temor a afectar la moneda única. Un ajuste adicional es posible, pero será limitado: la facilidad de depósito podría descender hasta el 1,75% y mantener esa referencia por si se producen nuevos shocks. El recorte, unido a los ya acontecidos, podría ayudar a reactivar la inversión. Pero no será suficiente: las decisiones de inversión dependen de mejoras cualitativas de los presupuestos públicos, de la puesta en común de recursos para invertir en bienes públicos europeos, y de otras reformas como la unión financiera. Es por no haber hecho los deberes que la inversión no despegó durante el periodo de tipos de interés negativos. El cambio de era monetaria ofrece una nueva oportunidad.

Demanda

Según los datos revisados, el consumo público se redujo un 0,4% en términos deflactados en el primer trimestre, quebrando la senda de fuerte crecimiento registrado en el presente ciclo expansivo. La prórroga presupuestaria podría estar incidiendo en la ejecución, algo que no ocurrió en los últimos ejercicios. La desinflación limita las compensaciones relativas a las entregas a cuenta de las comunidades autónomas, pudiendo también restringir el gasto. Con todo el consumo público se sitúa un 18,6% por encima del nivel prepandemia, frente a un avance del PIB del 8% durante el mismo periodo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.