Primeros compases de una marcha fúnebre geoeconómica

Los expertos ven una estanflación similar a la de los setenta o incluso una recesión global en el peor de los escenarios, pero las previsiones no son sólidas por la elevada incertidumbre geopolítica

“¿Alguien ha apuntado la matrícula de ese camión?”. Algo así debió pensar medio mundo en la segunda mitad de 2008, cuando el sistema perdió el control y atropelló —de forma casi literal— a la economía y a los mercados internacionales. En aquella matrícula ponía Lehman Brothers, según una estupenda crónica de Alan Blinder, de Princeton, por aquel entonces, pero pocos economistas vieron venir ese crash que acabó siendo la Gran Recesión. También ahora muy pocos expertos tienen claro lo que se avecina, con la guerra en Irán y el formidable shock energético asociado. Todo el mundo ve la matrícula de Trump en el camión que acaba de arrollarnos, pero aún no están claras las lesiones económicas que puede generar: eso dependerá de la duración del conflicto, del bloqueo del estrecho de Ormuz, del impacto en las infraestructuras energéticas del Golfo y, en fin, del humor de la pareja Trump-Netanyahu, que junto con Putin en Ucrania están haciendo bailar a la geoeconomía global al son de una marcha fúnebre geopolítica. Con la incertidumbre en máximos, los historiadores económicos sostienen que se avecina una enfermedad económica setentera, la estanflación, una fea combinación de estancamiento económico e inflación; en el peor de los casos, una sacudida que terminará en una recesión global. Los especialistas en macroeconomía y en los mercados financieros se aferran a un refrán caribeño, “lo más seguro es que quién sabe”. Y los expertos en commodities, las materias primas de toda la vida, probablemente quienes hoy manejan mejor información, llevan cinco semanas echándose las manos a la cabeza.

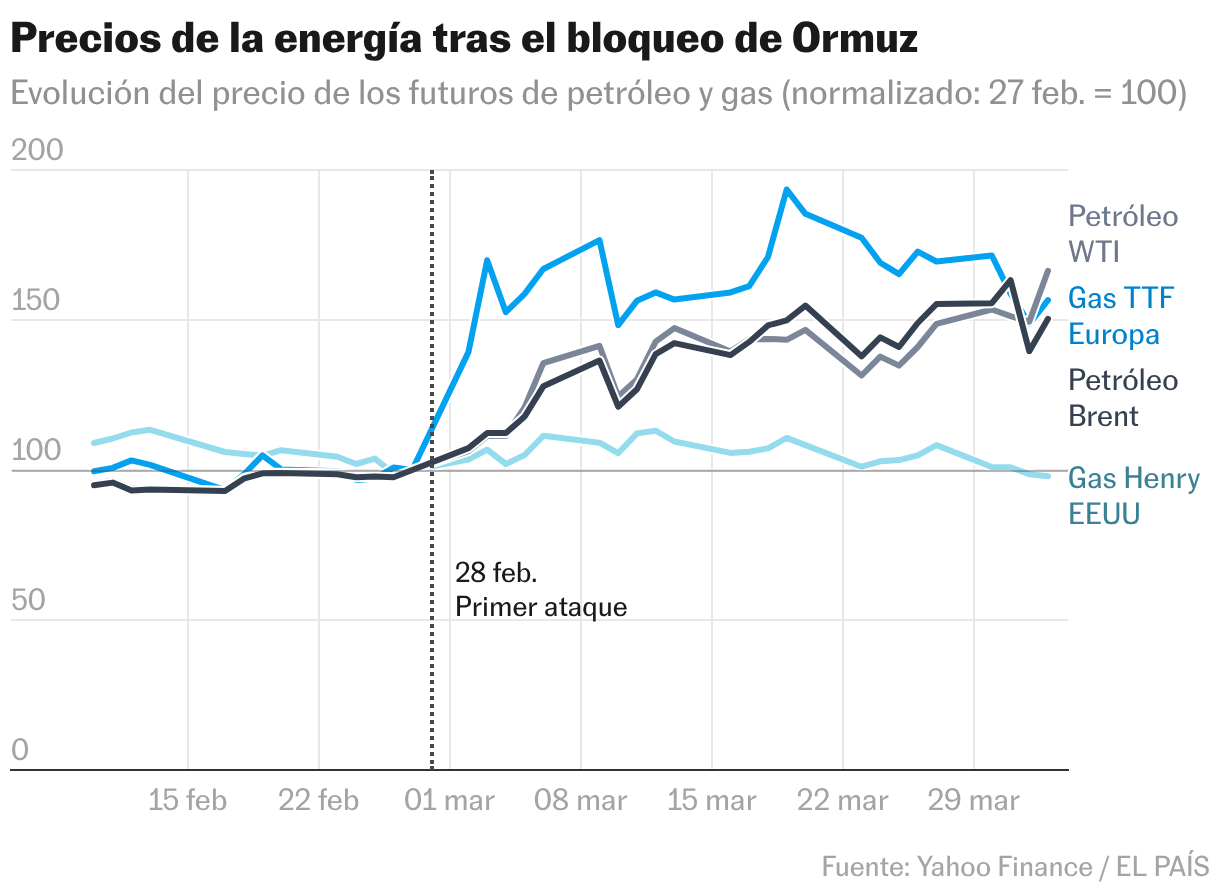

Allá por 2008 muy pocos acertaron con lo que venía. Uno de ellos fue Nouriel Roubini, que ahora vaticina que la escalada bélica en el Golfo irá a más y provocará bajo crecimiento, alta inflación y, de propina, enormes riesgos de crisis financiera. Otro de los que lo vieron venir hace casi dos décadas, Raghuram Rajan, ve el petróleo camino de los 150 dólares por barril, tal vez incluso de los 200, y apunta que los efectos devastadores del parón energético se irán infiltrando en toda la economía a través de las cadenas de suministro hasta provocar una recesión severa. Ann Pettifor, economista británica que también predijo la última gran crisis del capitalismo, alerta del potencial acelerador de los mercados financieros para noquear a la economía real. Steve Keen, economista poskeynesiano que también acertó cuando la Gran Crisis, es el más agorero: vislumbra la mayor crisis de la economía moderna, y subraya que la guerra ha funcionado como un catalizador que expone las vulnerabilidades de la economía global. Que son muchas: el riesgo de castañazo del dólar, de burbuja de la inteligencia artificial o de tensiones en los mercados de divisas, de deuda, de crédito privado y de renta variable.

Joan Robinson, formidable economista ya fallecida, solía decir que el presente es “un tiempo comprendido entre un futuro desconocido y un pasado irrevocable”. En una conversación con este periódico, Paul De Grauwe, profesor de Lovaina, parafrasea a Robinson para asegurar que las previsiones económicas son, a día de hoy, espejismos organizados: “Nadie puede predecir qué sucederá con las guerras, y por lo tanto es imposible hacer previsiones sólidas, y eso tiene implicaciones para los consumidores, los inversores, las empresas y los gobiernos”. La OCDE y la Organización Mundial del Comercio acaban de publicar sus vaticinios, y el Fondo Monetario Internacional lo hará en solo unos días; todos ellos adoptan tonos más o menos lúgubres. En el mejor de los casos, si la guerra termina pronto y los desperfectos no son mayúsculos, el impacto se dejará notar en la inflación, en unas décimas de crecimiento, en una dislocación que va para largo en el sector energético y en primas de riesgo mayores en muchos ámbitos. El peor de los escenarios tiende al negro: una recesión severa a escala global si Ormuz no se reabre pronto, con un potencial desestabilizador enorme si los mercados aceleran con el pulgar hacia abajo.

Las primeras sacudidas ya se dejan notar, pero la risa va por barrios: la conmoción económica es global, pero muy asimétrica. Los tiros, grosso modo, van por aquí.

- Perdedores (y ganadores). Los países importadores de energía están mucho más expuestos que los exportadores (Estados Unidos lo es desde 2019 gracias al fracking; Rusia también sale muy favorecida de este lío, y los países del Golfo que consigan seguir vendiendo gas y petróleo). Asia y Europa salen peor parados. Los países pobres, y en general las rentas bajas, estarán entre los más desfavorecidos: los fertilizantes ya se están encareciendo y los alimentos van a subir de precio. En los países más pobres se gasta más en torno al 40% de la renta en alimentación; en los emergentes, el 20%; en los países ricos, el 9%. Hay aún un tercer grupo de perdedores: los países con escasas reservas energéticas y más dependientes de las importaciones de energía de Golfo. Quienes hayan hecho los deberes y tengan reservas (China) o energías renovables (España) pueden salir mejor parados. España, además, se beneficiará de un estímulo adicional gracias al turismo.

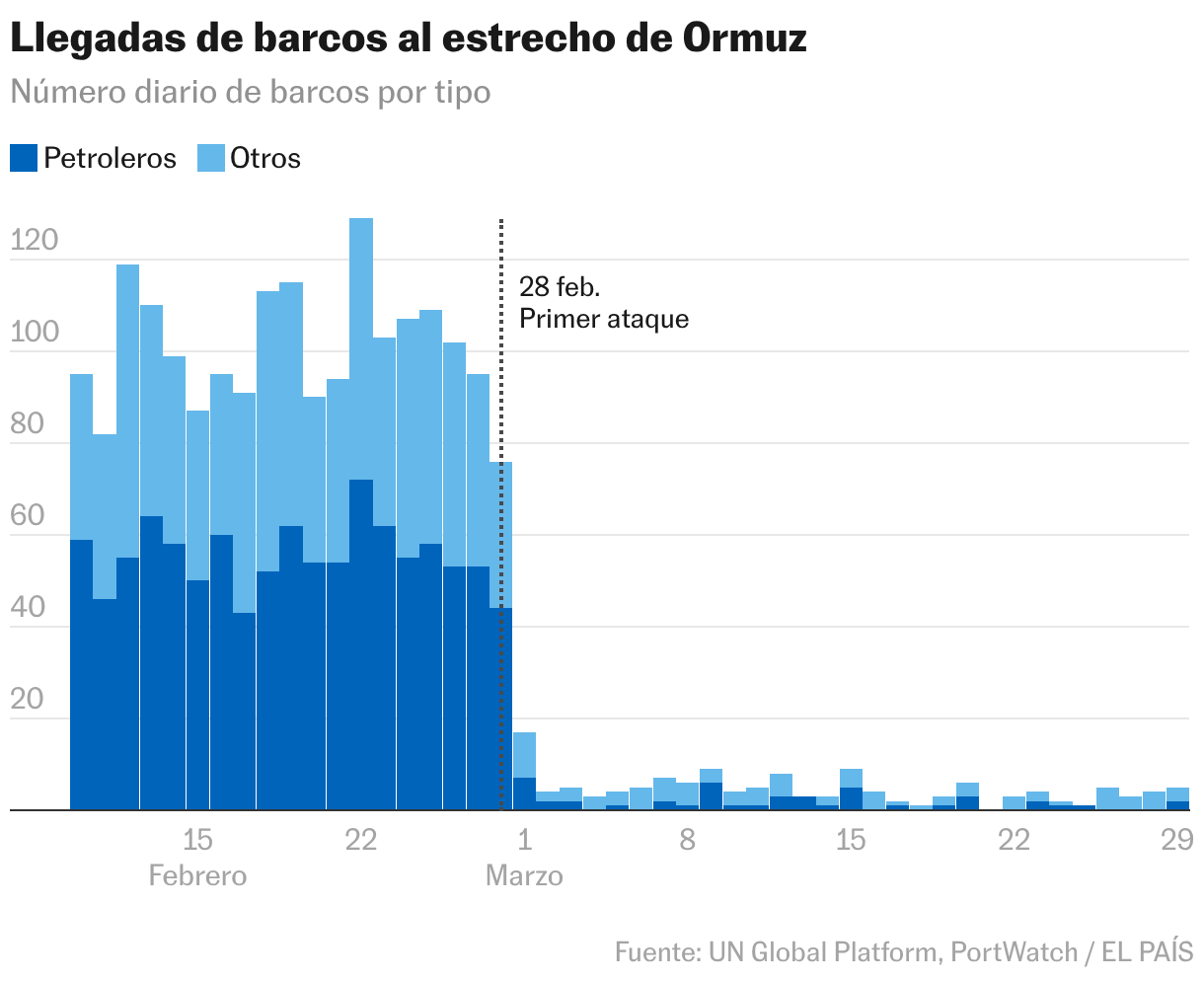

- Energía. El bloqueo del estrecho de Ormuz, por el que circula una quinta parte de la energía que consume el mundo entero, y los daños en las infraestructuras del Golfo han dejado ya “la mayor perturbación de la historia del mercado petrolero”, por encima de la guerra de Ucrania o del shock petrolero de los 70, según la Agencia Internacional de la Energía. El FMI insta a los gobiernos a prepararse para lo impensable: hay un déficit de unos 10 millones de barriles de petróleo diarios, según Oxford Economics, y ni siquiera son descartables los problemas de escasez ni los racionamientos. Las economías importadoras de África, Oriente Próximo y América Latina son ya las más afectadas. La factura será cara para las grandes economías industriales de Asia, con presiones sobre la balanza de pagos, sus monedas y sus finanzas públicas. El impacto en Europa será notable: después de Ucrania se habló mucho de independencia energética, pero básicamente se cambió energía barata rusa por gas estadounidense. Italia y Reino Unido están más expuestas por su dependencia del gas; Francia y España, menos por el poderío nuclear francés y la apuesta por las renovables española. Incluso entre los productores del Golfo las perspectivas son sombrías: tienen dificultades para transportar el crudo y el gas natural, y los misilazos de Irán hacen prever menos estabilidad; un futuro de lo más incierto. “En todo el mundo el bloqueo de Ormuz provoca un shock de oferta que traerá estanflación: recortes de PIB y subidas de precios que no serán peores en Europa que en otros lugares como Asia”, resume De Grauwe.

- Estados Unidos. “Somos exportadores de energía, y aun así la posibilidad de recesión es elevada, porque es probable que el bloqueo de Ormuz se prolongue. Además, ese riesgo llega en un contexto de señales preocupantes en el mercado de crédito privado, de valoraciones bursátiles muy elevadas, de burbuja en la IA y de finanzas públicas insostenibles”, asegura a este diario el economista Desmond Lachamn, del ultraconservador American Enterprise Institute. Los progresistas piensan lo mismo: “Trump ha cometido un grave error de cálculo con Irán: va a tener que elegir entre una escalada o el abandono total del Oriente Próximo. Y va a sufrir el impacto en casa, por la pérdida de poder adquisitivo”, afirma por correo electrónico James Galbraith, de la Universidad de Texas. El shock económico tendrá consecuencias de largo plazo, con Europa tratando de librarse de la dependencia de Washington en energía y en seguridad, y con China afianzando posiciones en la lucha por la hegemonía global, como gran potencia de la energía renovable.

- Cadenas de suministro y alimentación. Los últimos petroleros que salieron de Ormuz antes de la invasión están llegando a su destino. El desvío de buques por otras rutas y el aumento del coste de los fletes y de los seguros elevará los precios y los plazos de entrega de todo tipo de mercancías en todo el mundo, y corre el riesgo de trastornar las cadenas de suministro globales. Un tercio de los fertilizantes pasa por Ormuz: la amenaza sobre las cosechas y el precio de los alimentos ya se empieza a notar. La dislocación de las cadenas de suministro afectará a la industria de las economías desarrolladas, con el riesgo de cierre de fábricas por el efecto combinado del aumento de precios de la energía y la falta de suministros. Hay ya serios riesgos de desabastecimiento en productos como el helio (fundamental para los semiconductores) y el azufre (clave para la producción de níquel en Indonesia y las baterías de los coches eléctricos).

- Inflación. El castigo en la inflación y en el PIB de los precios energéticos tiene una coda preocupante. Con el tiempo, las subidas en el coste del transporte encarecen también los precios industriales, y se producen efectos de segunda ronda (histéresis, en la jerga imposible de los economistas) con las lógicas demandas de incrementos salariales que exacerban las presiones inflacionistas. El estrés de los grandes bancos centrales del mundo va a ser máximo: las recesiones tras episodios de incrementos fulgurantes del precio de la energía no las causa la inflación, sino las subidas de los tipos de interés. “Las alzas de tipos no resuelven los shocks de oferta y agravan la desaceleración de las economías. El BCE no debería sobrerreaccionar”, dice De Grauwe. Pero el mercado descuenta ya dos subidas de tipos este 2026. Fráncfort tiene el gatillo fácil.

- Mercados financieros. Ha habido ya caídas bursátiles en todo el mundo, aunque relativamente moderadas: los mercados siguen apostando a un final inminente del conflicto. Hasta ahora han acertado poco y mal. Han subido los intereses que paga la deuda pública en las economías avanzadas y en las emergentes. Hay presiones sobre las balanzas comerciales de los países importadores de energía, que se traducen en estrés en los mercados de divisas. “Abróchense los cinturones”, resumía hace unos días la directora gerente del FMI, Kristalina Georgieva. Si la guerra continúa se activará una especie de correa de transmisión que va de los mercados energéticos a los mercados financieros, y de los mercados financieros a la economía real. Hay un déficit de suministro del 10 millones de barriles de petróleo al día en la demanda mundial de crudo: varios países han aplicado ya planes de choque para evitar el encarecimiento de los carburantes, pero si la guerra se prolonga esas medidas no bastarán, y tampoco hay margen fiscal para mucho más. Además, es probable que una de las soluciones a este lío sea un menor consumo, aunque el mundo parezca poco preparado para eso.

- Catastrofismo, versión 2026. El economista Andy Xie, ex del MIT, del FMI y de Morgan Stanley, y uno de los que más acertó con Lehman Brothers e incluso antes, con la crisis asiática, dibuja un panorama desolador. En agosto de 2008 lo clavó: “El apocalipsis está cerca”. Ahora regresa a los tonos graves del catastrofismo: “A medida que los inventarios de petróleo disminuyan, los precios de la energía subirán aún más. Cuando el precio del petróleo esté lo suficientemente alto, los mercados bursátiles se desplomarán, y desencadenarán una recesión global. La economía estadounidense depende de su mercado de valores. Las enormes inversiones en inteligencia artificial que mantienen a flote la economía solo pueden continuar en un mercado al alza: cuando el mercado se desplome, la burbuja de la IA corre el riesgo de colapsar. Trump no puede continuar la guerra con un mercado bursátil en colapso y una recesión a la vuelta de la esquina: el encarecimiento de la energía pondrá punto final a la guerra, pero con consecuencias devastadoras sobre la economía real”, escribe Xie en el South China Morning Post. El apocalipsis casi siempre defrauda a sus profetas. Pero cuidado con ese casi cuando la economía es una arma de guerra más.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.