Vender al mejor postor: así se fija el precio en el multimillonario mercado del petróleo

La negociación de crudo mueve diariamente medio billón de dólares, en un complejo engranaje en el que el intercambio físico de barriles se mezcla con la especulación financiera

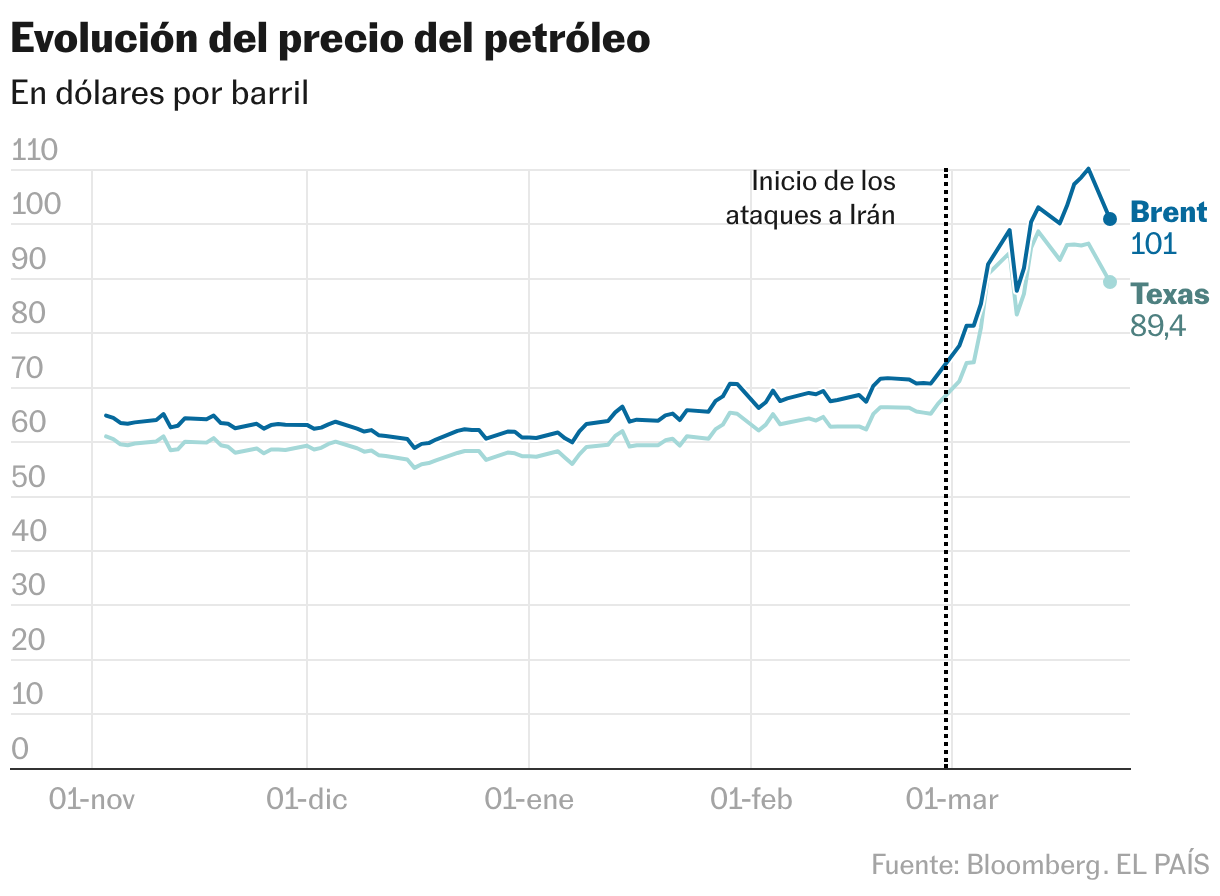

El cierre del estrecho de Ormuz está teniendo un impacto obvio sobre el precio del petróleo. Desde el momento en que ha quedado bloqueado el paso por el que cada día circulaban 20 millones de barriles de crudo, se ha impuesto la ley de la oferta y la demanda y los precios se disparan a nivel mundial. El encarecimiento del oro negro y de sus derivados, fundamentales para la vida diaria como la gasolina o el diésel, impacta en todos los rincones del globo, también en el bolsillo de los ciudadanos de países productores y exportadores muy alejados del golfo Pérsico.

Solo una mínima parte del petróleo que atraviesa Ormuz se destina al mercado estadounidense, alrededor del 2%. Pero el hecho de ser el principal productor de petróleo del mundo no libra ni mucho menos a Estados Unidos de sufrir el alza de precios, donde el precio del diésel ha superado los 5 dólares el galón (equivalente a 3,8 litros), máximos de 2022. El coste del petróleo está sujeto no solo a la implacable ley de oferta y demanda, sino también a la arrolladora influencia a nivel global de los mercados financieros, en una compleja mezcla de barriles y especulación en el mercado de futuros. Con el estallido de la guerra en Irán, el mercado petrolero se ha convertido en un sofisticado y volátil bazar en el que los productores de petróleo buscan vender su mercancía al mejor postor. Si en la guerra de Ucrania era Europa la región que pujaba más fuerte por una energía escasa, en este caso son las economías asiáticas, ahora más desabastecidas por el bloqueo de Ormuz.

El mercado de futuros sobre el petróleo mueve unos 500.000 millones de dólares al día, según apunta la proveedora de información sobre comercio de materias primas Sparta. Se trata de una cifra ingente que sitúa al crudo como un activo financiero capaz de registrar oscilaciones de precios tan abultadas o más que la Bolsa. Fue lo que sucedió el pasado 9 marzo, cuando el barril brent, de refencia en Europa, registró su mayor oscilación en una sola jornada, de más de 30 dólares, después de dispararse hasta casi los 120. “Estos episodios de alta volatilidad muestran que no solo la oferta y la demanda determinan los precios de mercado, sino también la especulación y las expectativas sobre la evolución futura”, explica Carsten Brzeski, responsable global de análisis macro de ING Research.

Productores y consumidores de petróleo son una poderosa fuerza de oferta y demanda, pero tanto o más los inversores que negocian con petróleo —en función inevitablemente de esa oferta y demanda— y que con sus expectativas marcan el rumbo de los precios. “El mercado del petróleo tiene un componente financiero muy importante, además de la oferta y la demanda física, que hace que los shocks se transmitan de forma muy rápida a los precios“, explica Olivia Álvarez, analista de Afi. El consumo mundial de crudo, de hecho, ronda los 105 millones de barriles al día. Suponiendo una valoración para cada barril de 100 dólares, en conjunto valdrían 10.500 millones de dólares. A años luz del citado medio billón. Los futuros del petróleo ahora, de hecho, recogen precios mucho más altos en los plazos cortos que en los largos, fruto de una escasez física de barriles aquí y ahora.

“No existe un precio único del crudo, sino referencias internacionales que actúan como precios centrales”, señala Eduardo García Castro, economista experto de Mapfre Economics. En concreto, existen nada menos que más de 130 tipos distintos de crudo, en función de características como su densidad o grado de azufre, aunque hay tres grandes referencias regionales de precios: el petróleo brent —del mar del Norte, del mercado europeo y principal referencia a nivel global—; el West Texas Intermediate —de Estados Unidos— y el de Dubái, para Oriente Próximo. Estas referencias se negocian las 24 horas del día en mercados de futuros como el Internacional Petroleum Exchange (IPE) —Bolsa con sede en Londres que lidera la negociación de futuros del brent y es clave para Europa y Asia—, el CME Group, con sede en Chicago y donde se negocia el West Texas; el mercado de Shanghái, que refleja el peso de Asia en el consumo de petróleo, y el Dubai Mercantile Exchange (DME), plataforma dirigida al petróleo de Oriente Próximo. Gas natural, gasolinas y otros derivados se negocian, a su vez, en otras plataformas en los cinco continentes.

Variedad de mercados

Esta variedad de mercados de negociación explica, por ejemplo, que la pasada semana el precio del petróleo en Omán, que se negocia en el mercado de Dubái, se disparara por encima de los 150 dólares el barril, mientras el brent rondaba los 100 dólares. Y permite además que el mercado petrolero sea un hervidero constante de búsqueda de los mejores precios de venta. “El arbitraje es ahora muy relevante, permite ver cuál es la mejor opción para el vendedor, ver dónde mandar un barco en función de cómo están los precios”, explica Jorge Molinero, analista de Sparta, que cuenta entre sus clientes con petroleras y brókeres de petróleo. Según detalla Molinero, “la pulsión en el mercado es ahora enviar la mercancía de este a oeste”. Hay barcos que están cambiando de rumbo en medio del Atlántico para cambiar de destino, sustituyendo Europa por Asia. En los primeros días del conflicto ya hubo metaneros que cambiaron de ruta y viraron a Oriente.

Pero antes de cerrar la operación, el comprador y el vendedor de petróleo tienen que echar cuentas. El precio del brent, o de alguna de las otras referencias, es el punto de partida, pero hay que sumar costes también disparados, como los fletes o los seguros marítimos. “Ahora hay poca disponibilidad de barcos y los fletes son muy caros. El margen de la operación es el que va a decidir si se vende el petróleo o no”, añade Molinero.

De la intermediación se ocupan poco conocidos gigantes de las materias primas, como Trafigura, Glencore, Vitol o Gunvor. Analizan cómo ganar dinero comprando, vendiendo y moviendo petróleo. Son las compañías que conectan ambos mundos, el de los barriles de crudo y los oleoductos y el financiero de las hojas de cálculo. Adquieren también la materia prima para su venta a terceros y disponen de las infraestructuras con las que adaptarse al entorno de mercado, como barcos, almacenes y refinerías.

Precios caros a nivel global

Fuerzas físicas y financieras son las que determinan el precio del petróleo, también para el principal país productor y exportador de crudo, Estados Unidos. Sus ataques junto a Israel sobre Irán han provocado el bloqueo del estrecho de Ormuz y con ello, el encarecimiento de petróleo, gas y sus derivados, del que tampoco se libran los ciudadanos estadounidenses.

Ante el precio disparado del petróleo en los últimos días, EE UU se ha planteado incluso intervenir en el mercado de futuros, una posibilidad reconocida por el secretario de Interior estadounidense, Doug Burgum. “El mercado de la energía es uno de los más grandes del mundo. Una intervención para manipular o bajar los precios requeriría enormes cantidades de capital”, reconoció a Bloomberg TV. Los expertos no creen posible un escenario en que el Tesoro de EE UU interviniera de forma directa en el mercado. Para el presidente de CME Group —el mayor mercado estadounidense de materias primas, con sede en Chicago y donde se negocia el crudo de EE UU— sería “una calamidad bíblica”.

“Estados Unidos tendría que combinar la liberación física de sus reservas estratégicas (apenas unas semanas del flujo que circula por el estrecho) con una posición financiera bajista en futuros que requiere de mucho capital”, aclara García Castro, economista experto de Mapfre Economics. Además, en última instancia, el precio final depende de la oferta real de crudo. “¿Qué pasaría si las contrapartes exigieran la entrega física al vencimiento del contrato y la oferta fuese insuficiente?“, se pregunta García Castro. El mercado del petróleo ya sufrió en abril de 2020 un hecho sin precedentes en el sentido contrario: el precio del West Texas se puso en negativo por primera vez en la historia cuando los inversores se negaron a recibir barriles que, en un mundo saturado de oferta por la parálisis de la pandemia, no podían almacenar.

Esta gigantesca y engrasada rueda determina el precio que cuesta llenar un depósito de combustible, encender una calefacción de gasoil o comprar un billete de avión en el último rincón del planeta, y convierte la crisis energética actual en un asunto crítico incluso en los países productores. “Estados Unidos es un buen ejemplo de ello: es en gran medida autosuficiente en petróleo, pero los consumidores estadounidenses, no obstante, sufren la inflación de los precios del combustible en las gasolineras”, añade Norbert Rücker, de Julius Baer. Tres semanas después del inicio de las hostilidades, el complejo mercado del petróleo está volviendo las decisiones de Donald Trump sobre Irán en su contra, en un ámbito tan sensible como icónico en Estados Unidos -el automóvil- y con elecciones a la vuelta de la esquina.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.