El alza en el precio de la vivienda y la guerra hipotecaria encienden el temor a una nueva burbuja bancaria

Las entidades elevan los plazos e importes de los préstamos, al tiempo que reducen los intereses

Sísifo, un rey de la antigua Grecia, fue condenado por los dioses a subir una empinada ladera cargando una roca de por vida; cuando llegaba a la cima, la piedra rodaba otra vez hacia abajo y el mortal debía emprender el camino de nuevo. El mito griego puede parecer alejado del frío mundo de las finanzas, pero lo cierto es que el devenir de los bancos tiene algo que ver con esta penitencia. Escalan durante años una elevada montaña con una roca de créditos concedidos a sus clientes que se va haciendo cada vez más y más grande y, cuando llegan a una cumbre de beneficios y dividendos, puede aflorar que, si no se han hecho las cosas bien, el gigante tenga los pies de barro. Esa roca que portaron durante años de pronto pesa demasiado y les hace despeñarse.

Así ocurrió en 2008, cuando la Gran Recesión destapó que el sector en realidad no jugaba en la Champions League, sino que acumulaba una enorme pelota de créditos de dudosa solvencia, concedidos con demasiada ligereza durante los años del bum inmobiliario, y que sembró el sector de quiebras y reestructuraciones. Las entidades que quedan en pie tras aquel vendaval —en un número mucho más mermado, por un intenso proceso de fusiones— se vieron obligadas a emprender el camino a la cumbre de nuevo. No fue fácil. Tuvieron que lidiar durante años con tipos cero, con una pandemia mundial, varias guerras, tensión política e inflación desbocada, entre otros avatares. Ahora acumulan tres años de beneficios récord y presumen de dinamismo comercial, al tiempo que el precio de la vivienda vuelve a crecer sin freno. Las dudas arrecian: ¿Están condenados a caer de nuevo?

En paralelo, al otro lado de esa altísima montaña que deben subir los bancos, están los clientes. Sufren un mercado de la vivienda tensionado al límite —como demuestra que el precio se situara en 2025 en máximos históricos, de acuerdo a los datos publicados por el Instituto Nacional de Estadística (INE) esta misma semana— y, al tiempo, los bancos tienen unos estándares más estrictos a la hora de conceder crédito hipotecario, al requerir que los hipotecados aporten, al menos, un 20% del valor del inmueble o alcancen un determinado nivel de renta. Un escenario que ha complicado enormemente el acceso a la vivienda.

Esta es la disyuntiva que afronta Cristina Palomino (35 años). Está a punto de tomar la que probablemente será la decisión financiera más importante de su vida. Acaba de hacer una oferta por una casa en un pueblo de Cantabria, Suances, donde vive. El principal problema al que se enfrenta es, precisamente, acumular esos ahorros mínimos que, en teoría, suelen pedir los bancos. Dado que el precio de los pisos a comprar se incrementa mes a mes de forma disparada, este umbral es cada vez más elevado.

“Aún no hemos firmado nada porque estamos pendientes de la tasación del banco para ver qué porcentaje nos ofrecen. Si se queda en el 80%, que es lo mínimo que nos han ofrecido todos, tendremos que retirarnos de la oferta, puesto que llegaríamos muy justos”, reconoce.

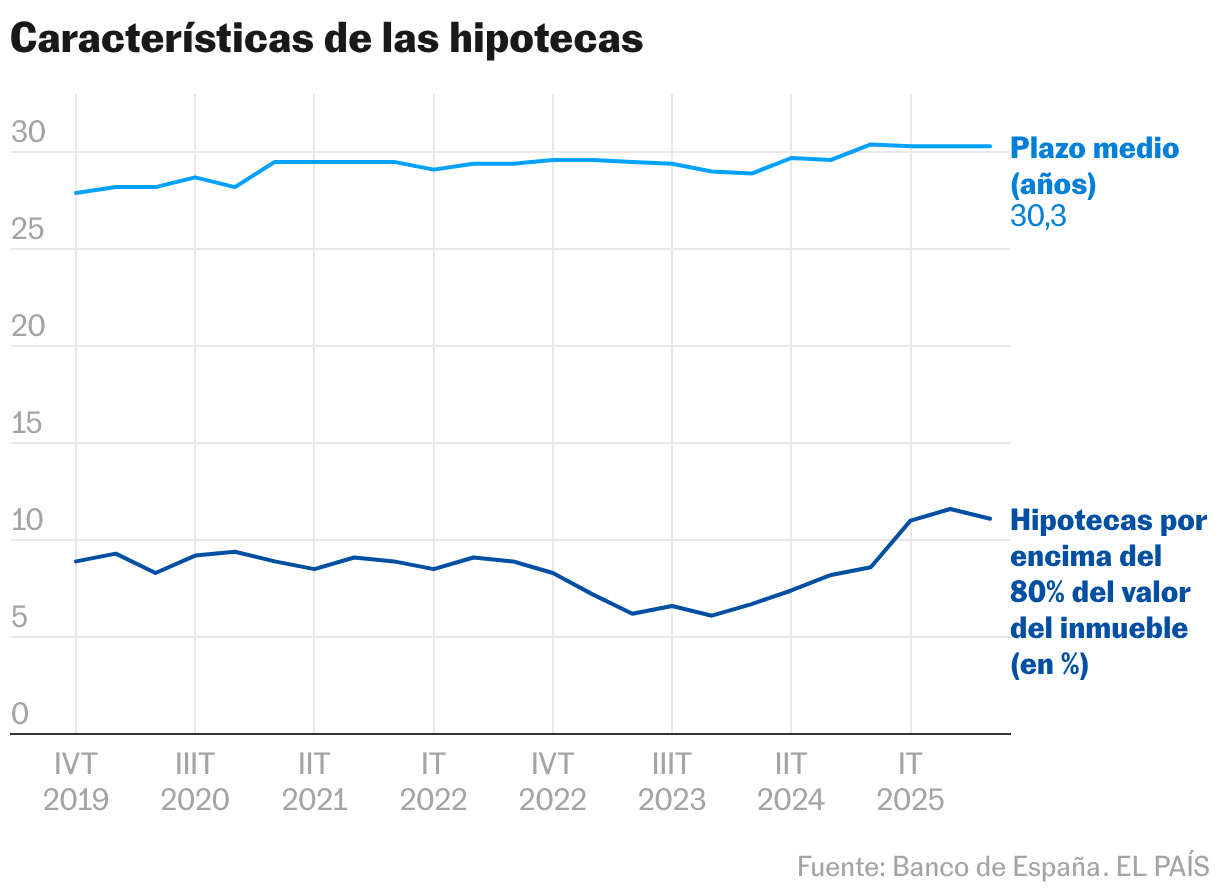

Este es uno de los temores que señalan algunos expertos. El mercado bancario en España está muy consolidado y a los bancos les cuesta cumplir con la presión de sus inversores para que sigan pulverizando sus récords de beneficios y pagando cada vez más dividendos. El riesgo es que, para seguir creciendo, vayan relajando esos estándares de concesión hipotecaria. Así lo muestran ya algunos indicadores. Por ejemplo, el porcentaje de hipotecas por más del 80% del valor del inmueble ha pasado del 6% a inicios de 2024 al 11% actual; el porcentaje del valor de la vivienda que se cubre de media está ya en el 65%, y el plazo medio también se va alargando y ya supera los 30 años.

Un asesor de varios de los grandes bancos españoles explica a este periódico, en off the record, que ya empiezan a detectar entidades que conceden préstamos que se separan de las recomendaciones tanto del Banco Central Europeo (BCE) como de la Autoridad Bancaria Europea (EBA). Los supervisores están en alerta. El BCE ha anunciado que ultima una revisión sobre los criterios de concesión de hipotecas en toda la zona euro y amenaza a los bancos con imponer multas si ve deficiencias. Y el Banco de España, por su parte, estudia impedir por ley que los bancos concedan hipotecas con demasiado riesgo.

Un portavoz del Banco de España matiza que los indicadores de riesgo del mercado inmobiliario se encuentran bien por debajo del nivel previo a la crisis. Aunque admite un “crecimiento notable” de este tipo de crédito en los últimos meses, el peso con respecto al PIB aún se mantiene bajo control, del mismo modo que aún no aprecian que la relación entre el importe de los préstamos y el valor del inmueble o la renta del prestatario sean alarmantes. Las amplias divergencias entre la situación en los 2000 y ahora son bastante compartidas por los expertos consultados. Un asesor del Gobierno durante la crisis explica que entonces la burbuja se infló por una demanda desaforada y especulativa, con bancos que concedían segundas y terceras hipotecas; ahora el foco está en la oferta de vivienda. Los fundamentales del sector aún parecen sólidos.

Guerra hipotecaria

Sin embargo, lo que más preocupa no es tanto que los criterios de concesión sean demasiado laxos, sino el precio. Miguel Fernández y Jaime Álvarez firmaron una hipoteca después de verano para comprar un piso en el centro de Bilbao. Confiesan que negociaron el préstamo con hasta cinco bancos. Finalmente, optaron por uno con el que ya trabajaban, que les ofertó una hipoteca de tipo fijo a un precio por debajo del euríbor, pero vinculada a mantener la nómina y a un seguro de vida.

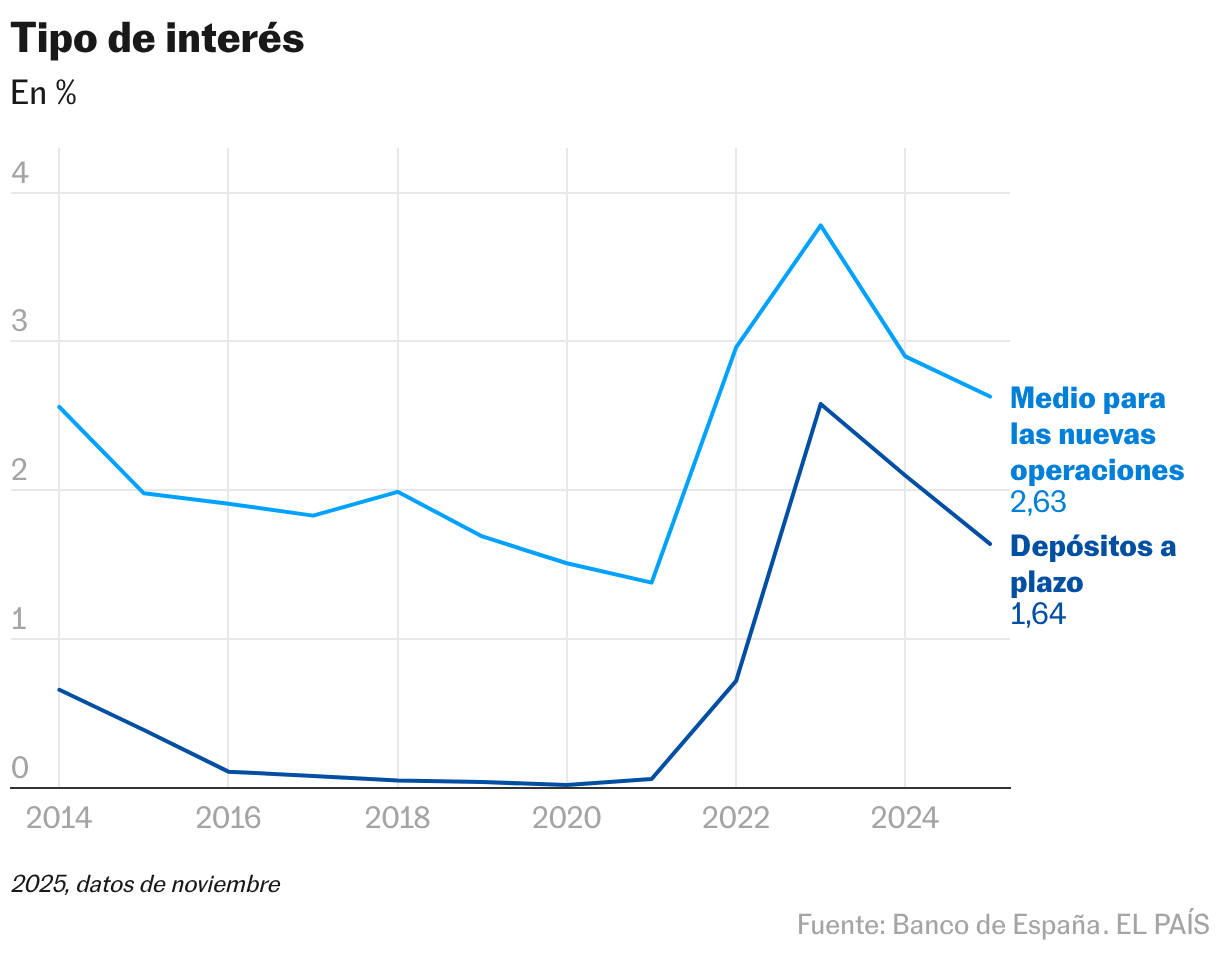

Sin saberlo, Cristina, Miguel y Jaime son arietes de lo que en el sector se ha llamado guerra hipotecaria. Ante unos tipos de interés a la baja, los bancos han optado por crecer en volumen. Es decir, dar muchos más créditos, aunque estos sean menos rentables. Es un clamor en el sector que las entidades están haciendo ofertas individuales de forma masiva con intereses a tipo fijo (que suponen el 60% de la producción hipotecaria, frente a la época previa a la crisis, en la que reinaba la variable) bien por debajo de las ofertas publicadas, incluso por debajo del coste que tiene para los bancos financiarse a 30 años (en diciembre la tasa estaba en el 3,2%). Es decir, están vendiendo hipotecas a pérdida.

La primera en alertar sobre la situación y la más contundente ha sido la consejera delegada de Bankinter, Gloria Ortiz. En la rueda de prensa de presentación de resultados anuales de la entidad, calificó el mercado de hipotecas de “irracional e ilógico”, avisó de que algunos competidores estaban construyendo carteras hipotecarias que no podrían rentabilizar en el futuro e incluso mencionó la palabra maldita: burbuja. Esta posición ha sido después matizada tanto por el consejero delegado de CaixaBank, Gonzalo Gortázar, como por el presidente del BBVA, Carlos Torres. Este último fue taxativo al rechazar la idea de que se esté gestando una nueva burbuja. Gortázar, por su parte, defendió la concesión de hipotecas a precios bajos si estas representan un tamaño reducido dentro del balance del banco, con altos niveles de liquidez y capacidad de vender productos asociados.

La cuestión es cómo puede ser sostenible que un banco pierda dinero cada vez que concede una hipoteca. En realidad, no lo pierden por una doble razón. Los bancos ganan dinero con la diferencia entre lo que reciben de los clientes por prestarles dinero y lo que pagan por que estos pongan sus ahorros en sus cuentas. El saldo sigue siendo muy favorable a las entidades. La remuneración de los depósitos está bajo mínimos, en el 1,6%, según el Banco de España.

Por otro lado, los bancos han desarrollado la capacidad de vender otros productos asociados a las hipotecas, lo que eleva la rentabilidad. Quieren captar clientes y retenerlos durante 30 años. Las alertas aquí vienen de las asociaciones de consumidores. Un portavoz de Asufin (Asociación de Usuarios Financieros) rechaza que haya una guerra hipotecaria y avisa de esa letra pequeña de estas hipotecas a tipos bajos.

“Es un producto gancho”, asegura Luigi Motti, responsable de banca de la agencia de rating S&P. “Su objetivo es atraer nuevos clientes, algo poco rentable en sí, pero útil para fidelizar el cliente y permitir la venta cruzada de otros productos. En este segmento, la capacidad de las entidades de ganar cuota de manera significativa es limitada y esto también contribuye a que haya más ofertas y campañas en algunos casos incluso agresivas”.

No todo es tan fácil y las entidades deben hacer bien las cuentas si no quieren problemas en el futuro. Javier García, socio de Finanzas y Riesgos en Oliver Wyman, una de las consultoras más fuertes en el sector, afirma que estas entidades que venden hipotecas a tipos muy bajos deben conocer muy bien a sus clientes, gestionar bien el precio y con vistas a largo plazo. “Hay un porcentaje relevante de hipotecas que puede no ser rentable para las entidades”, sentencia.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.