Cambio de régimen monetario: el desacople de la Fed y el BCE marca la economía

Trump reabre el debate sobre la independencia de los bancos centrales

Un presidente conservador –y tramposo— presiona para que la Reserva Federal ponga los tipos de interés muy bajos a pesar de que es dudoso que a la economía estadounidense le convenga esa receta. Y no, no es Donald Trump. Esta historia empieza en 1971: Richard Nixon, que después se haría famoso por el Watergate, presionaba entonces para que la Reserva Federal relajara la política monetaria y facilitara así su reelección. El entonces jefe de la Fed, Arthur Burns, sabía que solo se quedaría en el cargo “si cedía totalmente, aunque fuera algo totalmente incorrecto, ante su autoridad”, según sus diarios de aquella época. Burns no se equivocaba: cedió, y los precios subieron tan rápidamente que los restaurantes de carne a la brasa tenían que usar etiquetas adhesivas para actualizar sus cartas a diario.

Dos años después empezó la guerra del Yom Kipur, estalló la crisis del petróleo y EE UU se sumió en una enfermedad económica de nombre impronunciable: estanflación, estancamiento más inflación (quédense con esa palabra, por aquello de las rimas de la Historia). Ahí empieza la obsesión por la inflación de los bancos centrales modernos. Y ahí arranca también su sacrosanta independencia, para evitar las presiones barriobajeras de políticos sin escrúpulos.

Al mundo le fue relativamente bien durante cuatro décadas, salvo por el pequeño detalle de que los banqueros centrales embridaron la inflación, pero no pudieron evitar que se hinchara una superburbuja que acabó en la Gran Recesión, la crisis de nuestras vidas. Ese “régimen de dominancia monetaria” de los últimos 50 años toca a su fin en EE UU, y ya veremos qué pasa en Europa. La izquierda siempre criticó, con la boca pequeña, la excesiva autonomía de los responsables de la política monetaria, más preocupados por la estabilidad del sistema financiero y de los mercados que por la economía real, pero nunca se atrevió a meterles mano. El desafío llega desde el otro extremo del arco político: Donald Trump, como Nixon en su día, está dispuesto a torpedear medio siglo de ortodoxia monetaria para instaurar una especie de régimen de dominancia fiscal.

Trump lleva meses atacando con suma dureza a la Reserva Federal para que relaje su política monetaria. “La Fed llega demasiado tarde”, repite una y otra vez. El inquilino de la Casa Blanca insulta a su presidente, Jay Powell, ha nombrado a gente de su confianza y ha amagado con destituir a consejeros: el establishment económico asume que los republicanos acabarán poniendo a representantes de su cuerda hasta dominar la Reserva Federal, como el trumpismo ha hecho en el Supremo, como hace en todas las agencias independientes e instituciones.

Los resultados de la presión ya se ven en el cortísimo plazo. Trump no ha parado hasta conseguir que la Fed apruebe el primer recorte de tipos de interés en lo que va de año. Los mercados descuentan dos, tal vez tres recortes adicionales en los próximos seis meses. El hecho de que sea muy discutible que la economía no lo necesite da completamente igual. En medio de un ambiente tóxico, políticamente muy cargado en las reuniones de la Fed, es cierto que el mercado de trabajo se está desacelerando –por las políticas migratorias del propio Trump—, aunque la tasa de paro es del 4,5%: por ahí se puede defender una rebaja, pero difícilmente tres. Pero a la vez, la inflación repunta, roza ya el 3% y podría irse incluso más arriba: tipos más bajos y aranceles más altos son la combinación perfecta para que eso ocurra y descoyunte el mandato de la estabilidad de precios.

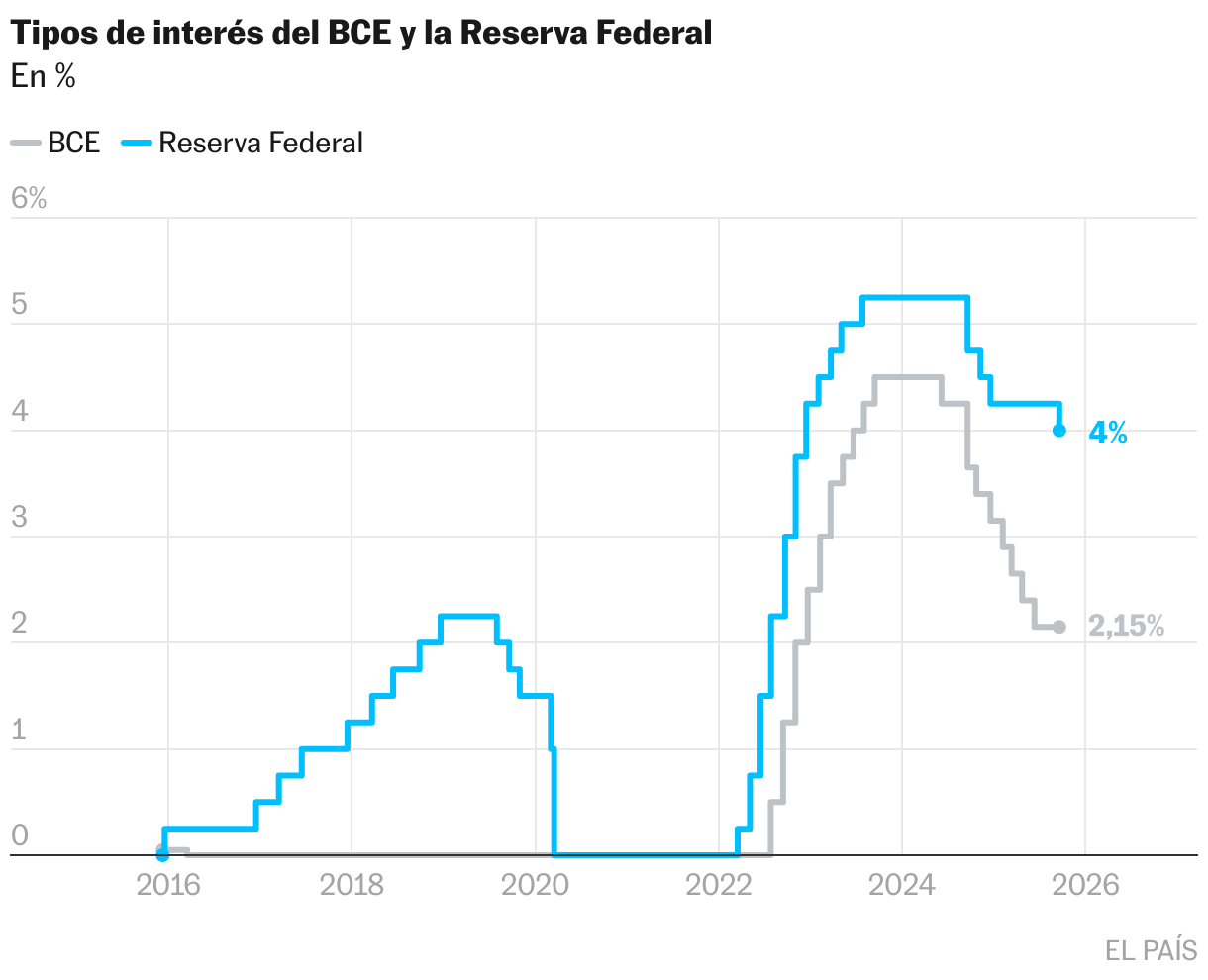

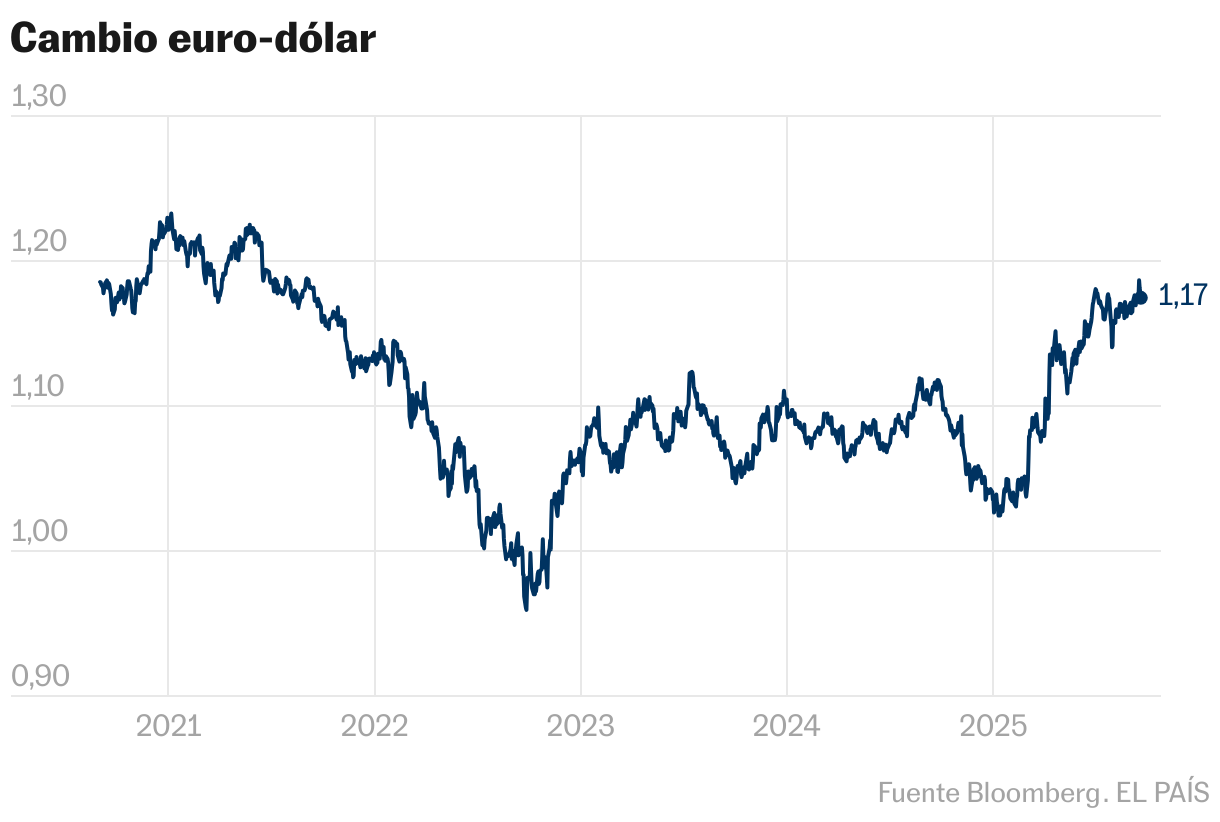

La Reserva Federal, el banco más poderoso del mundo, ha sido el mástil al que se atan el resto de grandes bancos centrales, en particular el europeo, desde hace años. Pero esta vez no. Es verdad que los tipos están más bajos en Europa (en el 2%; el doble en EE UU), pero el Banco Central Europeo (BCE) ha adoptado ahora una actitud diferente, de esperar y ver, a pesar de que el PIB de la eurozona languidece y la inflación está bajo control. Christine Lagarde se guarda una bala en la recámara por si la necesita más adelante, apuntan las fuentes consultadas en Fráncfort. El dólar ha perdido casi un 15% respecto al euro en lo que va de año: más dificultades para Europa, más presión para Lagarde. Porque ese decoupling (traducción bíblica: desacople) entre las políticas monetarias a uno y otro lado del Atlántico es una novedad: es adentrarse en terra incognita. Marcará el debate económico en lo que queda de 2025 y en 2026. Casi todo, en fin, es una novedad con una geopolítica tan convulsa, con un Trump desatado a los mandos de EE UU y con el orden liberal internacional saltando por los aires.

Trump tiene un plan, y es un plan de lo más heterodoxo. Una miríada de académicos, expertos, inversores y analistas predicen graves problemas en EE UU desde su llegada, pero salvo el susto del mes de abril —cuando amagó con una guerra comercial a gran escala, para después frenar ante el castigo de los mercados—, de momento las profecías más funestas no se están cumpliendo. Las Bolsas están en máximos. La política migratoria está provocando problemas en el mercado laboral, pero la tasa de paro está en mínimos, rozando el pleno empleo. El PIB de EE UU crecerá en torno al 1,5% este año, y todas las casas de análisis están revisando al alza el de 2026, a pesar de los desvaríos del trumpismo.

Las subidas arancelarias empiezan a notarse en los precios, pero de momento aún no se ve el castañazo sideral que se nos prometió. Tiene un dólar muy débil, que encarece las importaciones, pero también puede tener efectos balsámicos para EE UU (y provocar problemas en la eurozona) si no se desinfla todavía más y provoca una sacudida en los mercados de divisas. Trump va a bajar los impuestos —principalmente a los ricos— y va a meterle un chute fiscal formidable a la economía norteamericana. Quiere financiar parte de ese déficit con los ingresos arancelarios, y pretende que la Fed le ayude a lidiar con esa futura burbuja de deuda pública con una rebaja suculenta de los tipos de interés oficiales, por debajo del 2% e incluso en el listón del 1,5%, para reactivar la economía y pagar menos intereses por la deuda, suponiendo que los inversores no se pongan nerviosos. Asume que la inflación va a subir al 3,5%, quizá al 4%, pero le interesa más apuntalar el crecimiento de cara a las elecciones de medio mandato. Y santas pascuas: los mercados le recibieron con un mohín de preocupación, pero en estos momentos sus inquietudes son menos visibles. Los animal spirits son ambiguos, la niebla se espesa. Y la media docena de fuentes consultadas para esta pieza apuntan que a la larga el horizonte sigue pintando mal, con un potencial shock que puede afectar al dólar y a los bonos, pero el corto y medio plazo se ve más despejado.

Las cosas se pueden complicar si los mercados vuelven a torcer el gesto y la curva de tipos de la deuda pública termina repuntando, como le pasó a Liz Truss en el Reino Unido. Pero, a pesar de Trump, las instituciones económicas estadounidenses siguen siendo más poderosas que las británicas, y los activos denominados en dólares mucho más difíciles de mover, y es probable que la implementación de las políticas del trumpismo sea más fina que el lenguaje de brocha gorda que usa Trump en sus comparecencias. “Casi nadie ha previsto que ese paquete de medidas poco ortodoxas le puede acabar saliendo bien. Pero ese escenario ya no puede descartarse. Al menos tiene un plan; Europa está petrificada. Y, de momento, los vaticinios más sombríos no se están cumpliendo”, asumen fuentes financieras en Wall Street.

“Estados Unidos va a acometer sí o sí los recortes que el BCE ya aprobó anteriormente: el debilitamiento del dólar se debe menos a la trayectoria de tipos de interés oficiales que a la cobertura de riesgos de los inversores, que estaban preocupados por la incertidumbre de las políticas de Trump”, analiza Jason Furman, presidente del consejo de asesores económicos de EE UU con Barack Obama. “El aroma a estanflación es insoportable: ni la inflación ni la desaceleración del empleo son alarmantes en estos momentos, pero las tendencias sí lo son y la Fed no puede resolverlos simultáneamente”, añade Furman ante ese dilema de bajar tipos para recalentar la economía y el empleo o dejarlos en ese nivel por enfriar la inflación. Maurice Obstfeld, execonomista jefe del FMI, asegura que si el mercado de trabajo sigue desacelerándose el recorte de la Fed habrá sido inteligente, “pero si la inflación empeora, y los aranceles apuntan en esa dirección, mucha gente va a empezar a cuestionar ese movimiento tan arriesgado”.

En ese claroscuro del caos se mueven todos los expertos. Charles Wyplosz, del Graduate Institute de Ginebra, advierte de que tanto en Estados Unidos como en Europa “estamos ante una serie de shocks contra los que la política monetaria puede hacer poco: el trumpismo, la guerra comercial, las consecuencias de la guerra en Ucrania, la competencia de China o las sacudidas políticas en la zona euro, particularmente en Francia, no se combaten tocando los tipos”. Paul de Grauwe, de la Universidad de Lovaina, subraya que lo fundamental son “las amenazas y las insensateces de Trump, con esos ataques furibundos a la Fed y a la confianza en las instituciones, que pueden traer graves problemas”.

La incertidumbre es intensa a los dos lados del Atlántico, pero es evidente que Europa ha sido incapaz de activar el plan Draghi –muy molesto por esa inacción, a juzgar por sus últimos discursos—, y que parece incapaz de salir de la pinza de la parálisis política francesa y la crisis estructural de Alemania.

Nacho Álvarez, profesor de Economía en la Autónoma de Madrid, se suma a las tesis de De Grauwe y pone el énfasis en los ataques a la sagrada, inviolable y mítica autonomía de la Fed: “Trump se está atreviendo con lo que la izquierda ha sido incapaz de hacer en algunos campos, como la globalización y los bancos centrales. Le puede salir mal, pero los mercados van poco a poco virando desde un pesimismo apocalíptico a un ya veremos. Va contra la independencia de los banqueros centrales, que ha provocado una gran desigualdad, va contra la apertura comercial, que también trajo perdedores de la globalización, va a acometer una desregulación en el sistema financiero para los activos cripto, a pesar de los lógicos miedos de la ortodoxia, aplica una política migratoria que puede no gustarnos pero aplauden sus bases. Va a la suya, tiene un plan: que salga bien o mal dependerá de cómo lo interpreten los inversores, que de momento se han protegido, pero no han salido huyendo”.

Bancos centrales politizados

Durante la Gran Recesión los bancos centrales se politizaron. Jean Claude Trichet envió cartas a Italia, España e Irlanda para que aprobaran duros recortes, algo que estaba completamente fuera de su mandato. Aquel BCE usó las primas de riesgo para ayudar a imponer políticas económicas a algunos países. Mario Draghi hizo lo correcto para sacar a la eurozona de la crisis, pero en algunos momentos subía o bajaba la presión en función de que Grecia cumpliera o no con lo que le exigía la troika: “El BCE entró en territorio político”, resume Mervyn King, exjefe del Banco de Inglaterra. “Fráncfort tuvo que elegir entre permitir que el euro fracasara y convertirse en una institución politizada. Naturalmente, escogió esto último. Lo cual puede que regrese para atormentar al banco en años venideros si se dan ataques sobre su independencia por adentrarse en territorio político”, escribió King anticipando el escenario actual en El fin de la alquimia.

Habrá que esperar y ver si la ultraderecha europea sigue los pasos del trumpismo también en este asunto. Pero la política empieza a meter la cabeza en el territorio de los arciprestes de la religión monetaria: por el momento en EE UU, donde el régimen de dominancia monetaria va camino de ser un régimen de dominancia fiscal en manos de Trump, aunque también es cierto que algunos de los Gobiernos europeos que no están en la eurozona han colocado a banqueros centrales de su cuerda para controlar las palancas de la política monetaria. En el Eurobanco, además, hay numerosos exministros, empezando por su presidenta, Christine Lagarde, y su vicepresidente, Luis de Guindos.

Hace 15 años, el politólogo Ignacio Sánchez-Cuenca publicó La impotencia democrática, un libro en el que denunciaba que los banqueros centrales suelen actuar en función de sus carreras pasadas o futuras en banca, y en el que subrayaba que el BCE se había convertido en el verdadero “soberano europeo” con una combinación de dogmatismo ideológico, protección de los intereses de los países acreedores y un déficit democrático rampante, con un consejo que no rendía cuentas a nadie.

Ese libro criticaba que la política monetaria quedara en manos de una tecnocracia capturada por el sistema financiero, alejada del debate público, como parte de la erosión de los usos democráticos que tanto daño ha hecho en Europa y en todo el Atlántico Norte. Es curioso que ese debate sobre la autonomía de los bancos centrales, parte del déficit democrático de los últimos tiempos, no lo hayan puesto sorbe la mesa el centroizquierda ni el centroderecha, sino el populismo radical de Trump.

“De todas las cosas que puede hacer Trump poniendo en peligro la democracia americana, controlar la Fed es una de las menos graves”, sostiene Sánchez-Cuenca. “Una de las razones por las que los partidos tradicionales han perdido la confianza de la ciudadanía es por su incapacidad para resolver problemas económicos: se han sometido voluntariamente a una maraña de restricciones y controles y han delegado decisiones fundamentales a agencias como los bancos centrales supuestamente independientes. Los políticos antiestablishment quieren romper esa imagen de impotencia. De ahí que busquen concentrar poder. Recuperar el control de la política monetaria, sin embargo, no es necesariamente antidemocrático. Puede ser controvertido desde el punto de vista de la política económica, pero no desde el punto de vista democrático”, cierra Sánchez Cuenca. El mainstream económico se echa las manos a la cabeza cuando escucha una opinión así. Pero el debate está completamente abierto: cortesías del trumpismo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.