Las primas de riesgo europeas entierran la crisis de deuda 16 años después

El riesgo soberano de España, Italia, Portugal y Grecia cae a mínimos de 2009 gracias a la disciplina fiscal y a la reciente subida de rentabilidad del bono alemán. Francia emerge ahora como el principal foco de tensión

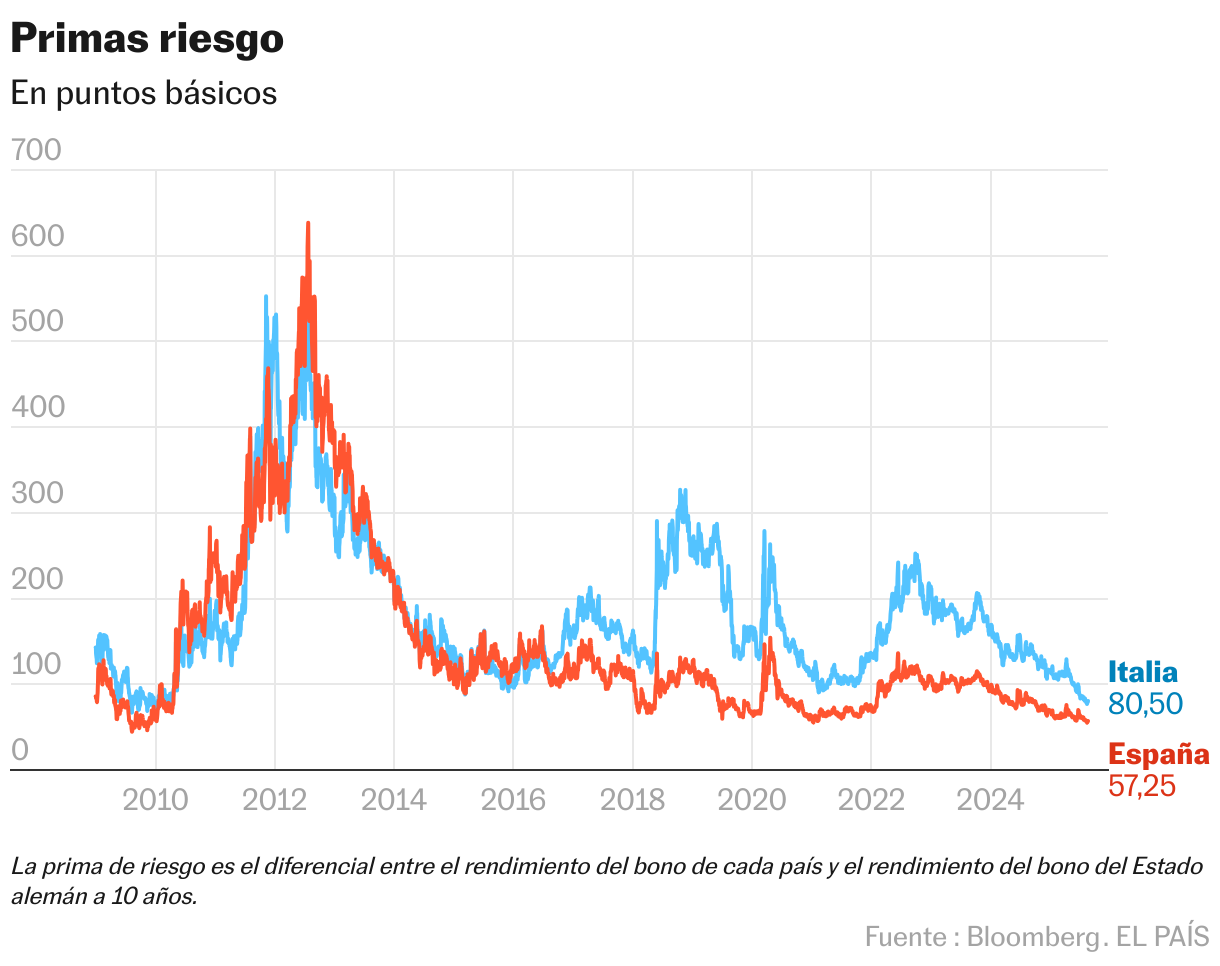

Las primas de riesgo fueron durante años la bestia negra de los países del sur de Europa, el temido término financiero que se convirtió en expresión común entre los ciudadanos de España, Italia o Grecia y que en el imaginario colectivo ha pasado a ser sinónimo de alarma económica y duros recortes del gasto social. Su repunte desbocado en los años 2010 a 2012 impuso una estricta política de austeridad como respuesta a una crisis de deuda que puso contra las cuerdas al conjunto de la zona euro. Años después, esas temidas primas de riesgo se desvanecen a los niveles más bajos desde 2009. El riesgo soberano de la zona euro está sofocado al fin, aunque no enterrado definitivamente: Francia es el recordatorio de que el mercado va a seguir castigando implacable la indisciplina fiscal y los altos niveles de deuda y déficit público. Su prima de riesgo, al filo de los 70 puntos básicos, se acerca a la italiana, que se ha estabilizado en los 80, mientras la española se mantiene en 56. Con todo, ninguno de los estados de la zona euro tiene un diferencial superior a los 80 de Italia.

La prima de riesgo refleja la rentabilidad extra que el mercado exige por el bono de un determinado país respecto a la deuda alemana, considerada la más segura de la zona euro. Los diferenciales eran muy bajos antes de la quiebra de Lehman Brothers y de los problemas financieros (agravados por la desconfianza del mercado) en el Sur de Europa, más Irlanda, que crearon un abismo entre la seguridad de la deuda soberana alemana y el riesgo de adquirir bonos periféricos. Ese trayecto de descenso, hasta estrechar la brecha a su nivel más bajo desde 2009, ha sido largo y traumático.

La prima de riesgo española marcó un récord en los 640 puntos básicos en el verano de 2012, que precipitó la petición del rescate a la banca y la italiana había alcanzado máximos poco antes sobre los 550 puntos básicos. Después de un drástico plan de choque para reducir déficit y deuda con el que restablecer la confianza de los inversores, se sucedieron otros episodios de tensión en los años siguientes, aunque de mucha menor magnitud. Italia, sumida en múltiples crisis de gobierno, ha sido el último país en enderezar su prima de riesgo hacia un nivel sostenible, que aún trepó sobre los 200 puntos básicos en junio de 2022. En todo el proceso ha jugado un papel clave el BCE, que ha creado un nuevo mecanismo -llamado Instrumento de Protección de Transmisión (TPI en inglés) y aún intacto- con el que actuar con rapidez ante un repunte de las primas de riesgo injustificado, resultado de la especulación financiera y no de desequilibrios económicos. De este modo concreta el dique de contención erigido en los peores momentos de la crisis: el mensaje de Draghi en julio de 2012 anunciando que haría todo lo necesario (“whatever it takes”) para evitar la ruptura del euro.

Con esta red de seguridad, las primas de riesgo españolas e italiana, protagonistas de aquel verano, permanecen de forma holgada por debajo de los 100 puntos básicos. La portuguesa también está en los 40 puntos, y la griega casi se codea sin complejos con el resto, en los 64 puntos básicos, muy cerca de la francesa. “Los diferenciales de los países periféricos llevan tres años bajando sin interrupción. Francia es una excepción debido a una dinámica macroeconómica mal orientada y a un clima político inestable. En los países del sur de Europa ocurre lo contrario: un crecimiento económico tranquilizador (especialmente en Portugal y España), un gasto público relativamente controlado y un riesgo político actualmente bajo", explica François Rimeu, estratega senior de Crédit Mutuel Asset Management. En España, la deuda sigue subiendo hasta alcanzar un récord de 1,69 billones de euros a junio, si bien el crecimiento económico permite que el nivel de endeudamiento continúe en descenso, al 103,4% del PIB, casi dos puntos porcentuales menos que hace un año. El FMI calcula de hecho que España volverá a ser este año la economía desarrollada que más crezca, alrededor del 2,5%.

Roberto Scholtes, jefe de estrategia de Singular Bank, reconoce que “los riesgos extremos se han disipado aunque la disciplina fiscal en la zona euro siga siendo un problema”, a la vista de ratios como el nivel de deuda sobre PIB de Italia, del 129% al cierre del pasado año, o el 112% de Francia, que se suma a un déficit público del 5,8%. De hecho, en opinión de Scholtes, la clave del descenso generalizado de las primas de riesgo de la periferia europea hasta los actuales mínimos no está tanto en los méritos fiscales de estos países sino en el alza de rentabilidades de los bonos alemanes. Alemania presenta un nivel de deuda sobre PIB envidiable, al filo del 63%, pero que va a subir levemente en los próximos años. Así, el rendimiento del bono alemán a diez años -referencia para determinar las primas de riesgo- está en el 2,76%, cerca del máximo anual, frente al 2,2% de hace un año; en este mismo plazo, el español ha subido menos de la mitad, 25 puntos básicos.

“La decisión de Alemania de aumentar su gasto presupuestario, junto con la flexibilización de las normas internas de la UE en materia de gastos relacionados con la seguridad, también ha contribuido a la compresión de los diferenciales periféricos“, coincide Rimeu, que apunta también al papel que están jugando los fondos del programa NextGenerationEU en el impulso de las economías del sur de Europa.

David Ardura, director de inversiones de Finaccess Value, cita también el hecho de que los actuales movimientos populistas, al auge en toda Europa, ya no plantean el abandono del euro, al tiempo que la UE ha dado señales claras de su compromiso con el proyecto europeo, como la flexibilización de las reglas fiscales para asumir un mayor gasto, primero ante la pandemia y en la actualidad, ante el reto de elevar las inversiones en defensa e infraestructuras. “Con la excepción de Francia, si se comparan los indicadores de deuda y déficit de la zona euro con los de EE UU o Reino Unido, Europa está más ordenada fiscalmente”, añade Ardura, lo que explica que las tensiones recientes en el mercado de deuda se hayan focalizado en los bonos británicos y estadounidenses, después de que las políticas de Trump hayan incluso cuestionado el excepcionalismo de la economía de EE UU. El experto aprecia en todo caso cierta complacencia en el mercado hacia la deuda soberana de la periferia europea y prefiere buscar refugio en la deuda alemana.

Para Scholtes, las primas de riesgo podrían subir en los próximos meses, a la vista de que Francia aún está ante el reto de sacar adelante los presupuestos con los que reducir su déficit y de que el BCE va a seguir reduciendo su balance. El banco central ya ha dejado de reinvertir la deuda que va venciendo, a un ritmo de 440.000 millones de euros al año. Esas compras fueron de hecho clave para sofocar la crisis de deuda. Prueba de que esa época quedó atrás, la prima de riesgo española no iría este año mucho más allá de los 70 puntos básicos, según estiman en Singular Bank.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.