Las comunidades dejan de recaudar 750 millones en el impuesto de sucesiones por las rebajas fiscales

Los territorios ingresaron 3.271 millones en herencias y donaciones en 2022, por debajo de los 4.028 millones que marca la teoría. Las regiones que bajan impuestos deben aportar al sistema de financiación como si no lo hubieran hecho

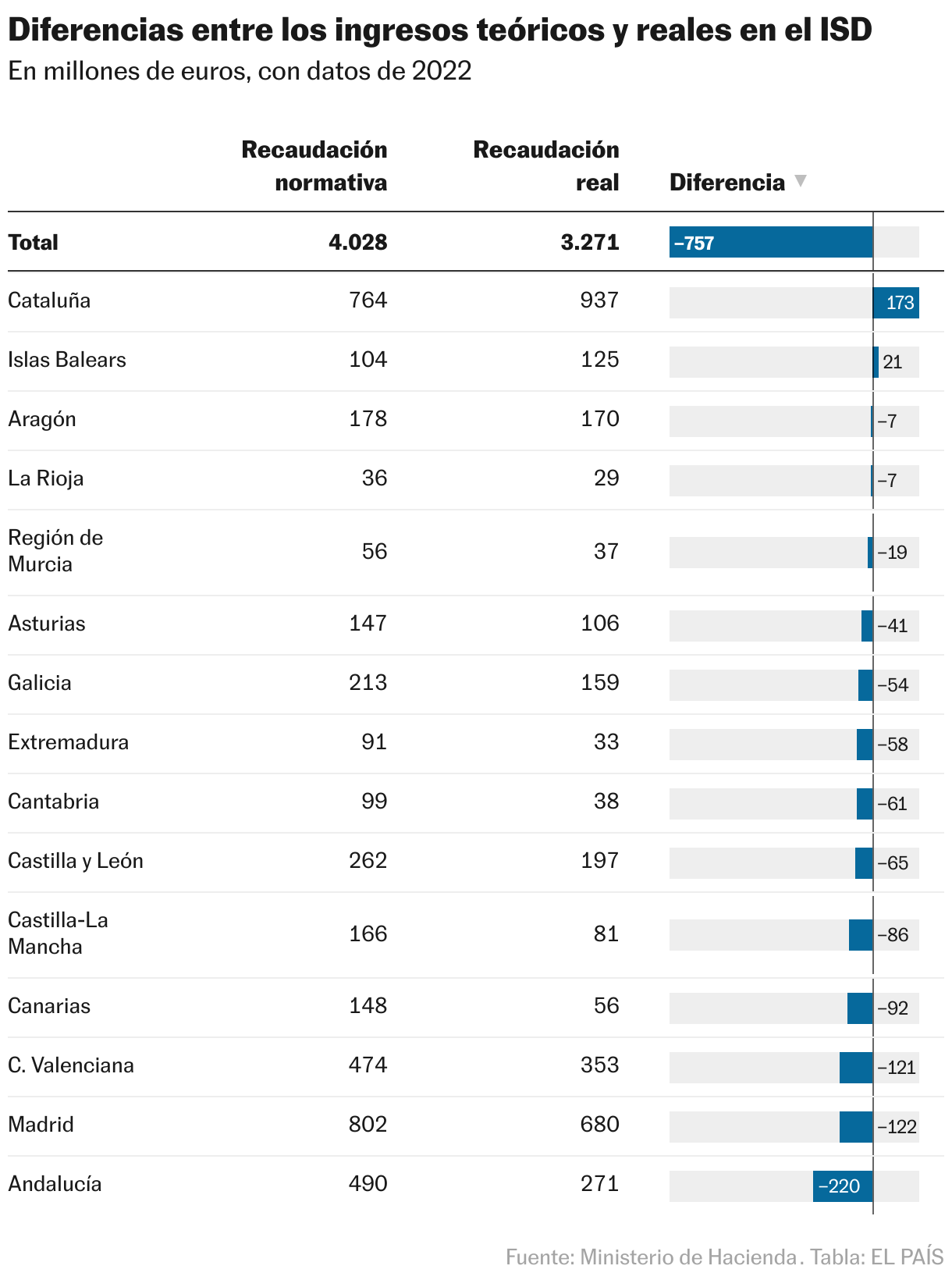

Las comunidades autónomas tienen asignada una recaudación normativa anual: una especie de cifra teórica que estima cuánto deberían ingresar por determinados tributos cedidos en los que tienen gestión y competencias. Uno de ellos es el impuesto sobre sucesiones y donaciones (ISD), siempre en el ojo del huracán al ser odiado por unos y defendido por otros. Sin embargo, entre lo que deberían ingresar los territorios y lo que realmente recaudan hay un salto cada vez más evidente. Solo en 2022, último año para el que se pueden obtener datos, las comunidades dejaron de obtener por esta figura más de 750 millones de euros respecto a lo que marca el modelo. Es un abultado agujero que fundamentalmente se explica por las rebajas fiscales que llevan a cabo muchos gobiernos regionales, aunque también por unos cálculos que en muchos casos han quedado desfasados.

La recaudación normativa en el ISD de las 15 comunidades de régimen común —todas, salvo País Vasco y Navarra— debería haberse situado en los 4.028 millones de euros en 2022, según reflejan los últimos datos disponibles de liquidación, incluidos en los informes sobre la financiación definitiva de las autonomías que publica anualmente el Ministerio de Hacienda. Sin embargo, las cifras de ejecución presupuestaria muestran que, en ese ejercicio, los territorios ingresaron finalmente 3.271 millones. Ese desfase entre la recaudación normativa y la real, de 757 millones, no solo implica una merma directa en los ingresos: también acarrea consecuencias indirectas que agravan aún más el impacto en las arcas autonómicas.

El problema para las comunidades es “en cierto modo doble”, avanza Diego Martínez López, catedrático de Economía en la Universidad Pablo de Olavide e investigador en Fedea. A la disminución de recursos por la vía fiscal se le suma una pérdida adicional debido a las aportaciones que las comunidades tienen que hacer al sistema de financiación, que es el encargado de repartir posteriormente los recursos para que las regiones puedan costear los servicios públicos en igualdad de condiciones.

El fenómeno es complejo, pero relativamente fácil de simplificar para explicarlo. El sistema de financiación autonómico funciona como una especie de cesta común que van alimentando regularmente tanto la Administración central como las comunidades. Estas deben aportar a la bolsa el 75% de su recaudación normativa, pero el sistema no tiene en cuenta las posibles rebajas fiscales. Es decir, los territorios deben meter una cantidad concreta, aunque la recaudación real se quede por debajo de la teórica. El diseño provoca, continúa Martínez López, que aquellas autonomías que han ingresado menos de lo previsto “como consecuencia de sus políticas tributarias” sufran esta “doble merma”: pierden por un lado, porque ingresan menos, y también por el otro, porque tienen que poner dinero en la hucha como si no hubieran bajado impuestos.

En términos absolutos, los mayores agujeros se registraron en 2022 en Andalucía, con 219 millones recaudados menos de lo que correspondía. Le siguieron Madrid y Comunidad Valenciana (con unos 120 millones menos cada una). Las dos primeras llevan ya tiempo haciendo bandera de la ampliación de las bonificaciones fiscales en el impuesto de sucesiones, tanto en cuantías como en grado de parentesco. La Comunidad Valenciana se ha ido sumando a esta carrera en los últimos años. Martínez López, por ello, defiende que bajar impuestos tiene un doble coste: “El de la pérdida recaudatoria y el de la contribución posterior al fondo de garantía del sistema de financiación”, añade.

El ISD es un impuesto de carácter estatal cuya gestión está cedida a las comunidades, por lo que los gobiernos regionales pueden modificar su esquema y, en la práctica, bonificarlo. Aunque el Ejecutivo central ha deslizado en varias ocasiones la idea de intentar armonizarlo ―o al menos fijar unos umbrales mínimos de tributación―, lo cierto es que el panorama territorial actual es cada vez más heterogéneo.

Sin embargo, no solo las autonomías que rebajan impuestos se ven afectadas por el modelo. En proporción con la recaudación teórica, los grandes desfases en el ISD se anotaron en 2022 en Extremadura (que recaudó solo un 37% de lo que le correspondía), Canarias y Cantabria (ambas con un 38%). Eso se explica porque las recaudaciones normativas en este impuesto están totalmente desfasadas. Para el ISD, se tomaron como referencia los ingresos reales que cosechaba el impuesto en el momento en el que fue cedido a las comunidades, allá por 1999. A partir de ahí, se aplica cada año un índice de evolución de ingresos estatales (el ITE), con el objetivo de actualizar la cifra teórica. Este método de cálculo, sin embargo, está obsoleto, puesto que el mismo índice afecta a todos los territorios por igual y la realidad de muchos ha cambiado mucho desde entonces.

Esas desemejanzas se ven también desde otra óptica: la de las comunidades ganadoras, que se han visto beneficiadas por ese desfase en el método de cálculo. Es el caso de Cataluña y Baleares, que en 2022 ingresaron unos 20 puntos porcentuales por encima de lo que marcaba la teoría. Ello se explica, además del desajuste, porque sus tarifas en el ISD han subido y se sitúan claramente por encima de la media.

Por todo ello, Martínez López enfatiza en la necesidad de rediseñar y actualizar el modelo para que las recaudaciones teóricas se asemejen más con la realidad de cada una de las comunidades. E insiste en que es necesario mantener el esquema de las recaudaciones normativas para evitar que las comunidades que bajan impuestos y reducen sus ingresos “se conviertan en usuarias gratuitas del sistema de financiación autonómico”.

El principal fondo del sistema, que es el Fondo de Garantía, reparte los recursos comunes según las necesidades de la población y se nutre principalmente de la capacidad fiscal de las autonomías. “Si estas la reducen bajando impuestos, se estarían escaqueando de aportar, y beneficiando igual del reparto”, explica el profesor e investigador.

Este problema es un viejo conocido del sistema de financiación. Desde hace años, el director ejecutivo de Fedea, Ángel de la Fuente, ha advertido de que la metodología vigente, basada en ajustes históricos poco precisos, no refleja adecuadamente la capacidad fiscal real de cada región, lo que genera resultados inconsistentes con variables como el PIB per cápita. Esto, en la práctica, afecta negativamente al reparto de recursos en el sistema de financiación autonómica y puede inducir a decisiones fiscales ineficientes o estratégicas por parte de las comunidades.

Como alternativa, De la Fuente propone un método de cálculo basado en una recaudación homogénea, estimada mediante modelos econométricos que usan variables objetivas como la renta, la riqueza y la evolución demográfica.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.