‘Make the Dollar Great Again’: Trump impulsa una nueva dolarización

Estados Unidos busca reforzar la hegemonía del billete verde a través de las monedas virtuales y expertos estudian vías alternativas, mientras la política comercial va en dirección opuesta

Las noticias sobre la muerte del Rey Dólar, parafraseando el famoso desmentido de Mark Twain sobre su propio fallecimiento, se han demostrado harto exageradas. Los primeros compases de la Administración de Donald Trump hicieron correr ríos de tinta sobre el peligro que esta versión 2.0 de la Trumpeconomía podía suponer para la hegemonía mundial del billete verde, que ha ido en retroceso con el paso de las décadas, y ese exorbitante privilegio que conlleva para la deuda pública del país. Sin embargo, entre el ruido y las astracanadas, la guerra arancelaria y las mil y una contradicciones, Washington mueve fichas para reforzar el trono.

Existe, en resumidas cuentas, un Make the dollar great again en ciernes. El Gobierno está desarrollando de forma muy agresiva el mercado de las stablecoins (una criptomoneda de valor estable que sirve como sistema de pagos alternativo a la moneda corriente), cuya práctica totalidad en el mundo está vinculada a la divisa estadounidense. Este bum, que ya alcanza cifras astronómicas, supone una nueva forma de dolarización indirecta. En paralelo, según avanzó Financial Times a principios de este mes, altos cargos del Gobierno han explorado la posibilidad de animar a otros países a adoptar la moneda, como hicieron Ecuador y El Salvador hace 25 años, y han mantenido reuniones a tal efecto con diferentes expertos, entre ellos, Steve Hanke, veterano especialista en inflación y moneda de la Johns Hopkins, conocido en algunos ámbitos como “doctor Dinero”.

Hanke ha confirmado a EL PAÍS el encuentro, mantenido justamente en momentos de turbulencias en Argentina, si bien recalca, al igual que hizo el Gobierno al surgir la información, que no hay decisiones tomadas al respecto: “Mientras la Administración de Trump tiene una política bien articulada sobre las stablecoins basadas en dólares, aún debe establecer una estrategia más integral para promover el uso del dólar”, afirma. Las stablecoins son monedas tan virtuales como todas las cripto, pero diseñadas para mantener un valor menos volátil y están ligadas a un activo concreto. Se utilizan tanto para el propio intercambio de otros criptoactivos, el pago de bienes o los envíos de dinero internacionales. Hoy, el 99% de todas las que circulan por el mundo —y son ya 225.000 millones, según JPMorgan— están denominadas en dólares. Es una suerte de dólar digital, pero emitido por el sector privado, a diferencia de las iniciativas de la zona euro o de Pekín.

Para 2028, algunos informes apuntan a que este mercado habrá alcanzado los tres billones. Washington ha sido muy explícito sobre sus expectativas respecto a la nueva divisa. El pasado julio se aprobó la Genius Act, como se conoce a la ley estadounidense que regula los activos digitales y su crecimiento de forma muy decidida. El secretario del Tesoro, Scott Bessent, declaró entonces que este tipo de tecnología “reforzará el estatus del dólar como divisa de reserva global y llevará a un aumento de la demanda de bonos del Tesoro estadounidense, que respaldan las stablecoins”. Además, “podrá impulsar a millones de nuevos usuarios, en todo el mundo, a una economía de activos digitales basada en el dólar”. Cuando el mundo financiero habla del “privilegio exorbitado” del dólar, se refiere, en buena medida, a la demanda de deuda pública estadounidense que citaba Bessent. Al menor coste que paga Estados Unidos por financiar su abultado pasivo, que supera el 120% de su producto interior bruto (PIB). El país ya paga más en intereses de la deuda que en Defensa. Y las stablecoins están respaldadas por bonos del Tesoro.

¿Cuán fuerte permanece la hegemonía del billete verde? El dólar representa hoy el 58% del total de las reservas en divisas extranjeras de todo el mundo (el euro, en segundo lugar, apenas alcanza el 20%). Ese casi 60%, en efecto, supone un dominio notable, pero palidece respecto a la década de 1970, cuando superaba el 80%, y significa además el nivel bajo de las últimas dos décadas. La preeminencia se ha erosionado y Trump, por su parte, ha jugado con cerillas respecto al comercio, pero ello no implica que alguna moneda pueda arrebatar el trono del dólar en un futuro imaginable. Como explica desde Washington Joseph Gagnon, experto en finanzas del Instituto Peterson de economía internacional, “actualmente solo hay dos posibles competidores, el euro y el yuan. La gente tiene miedo de confiarle su dinero a los chinos, cuyas autoridades mantienen fuertes trabas para mover capitales dentro y fuera del país. Europa está demasiado fragmentada para desafiar al dólar, necesita unos sistemas bancarios, financieros y fiscales más unificados, con una gran presupuesto central y un Tesoro único, como en Estados Unidos (...) Cuando esto ocurra, el dólar afrontará una competencia real”, concluye.

Las criptomonedas, desde luego, no parecen la vía para el sorpasso del euro sobre el dólar. Santiago Carbó, investigador de Funcas y catedrático de Economía de la Universidad de Valencia, advierte del peligro de que Europa “pierda el tren” con las monedas digitales. “Visa y Mastercard ya son estadounidenses, si tampoco te subes a la ola de las stablecoins, te vas a quedar muy descolocado en el mercado global de los sistemas de pagos”.

Al margen de la divisa virtual, hay otras vías de impulsar el uso de los dólares, explica Steve Hanke. Una es lo que se conoce como “caja de conversión”, en la que la moneda nacional se emite y se intercambia a una tasa fija con el dólar y está completamente respaldada por el billete. Otra es la dolarización directa, que supone retirar la moneda original “a un museo” y la sustitución por la estadounidense. El experto, que esgrime su experiencia en proyectos como los programas de dolarización de Montenegro (1999) y Ecuador (2000), entre otros, aboga por una política que toque las tres posibilidades. A su juicio, no solo supondría un plus para Estados Unidos, sino también para los países que lo asumieran.

Es una opinión ampliamente discutida. Para Gagnon, la dolarización constituye “un acto de desesperación” por parte de algunas economías que resulta “difícil de revertir” y duda de que alguno se lance a por ello. En algunos países ha resultado una forma de disciplina y ha servido para controlar la inflación, pero significa asumir la política monetaria de la Reserva Federal y maniata a los países a la hora de lidiar con crisis. Asimismo, el aluvión de stablecoins complica el control de capitales y la posibilidad de depreciar la divisa. La presidenta del BCE, Christine Lagarde, ha alertado contra el auge de estas criptodivisas, especialmente atractivas por facilitar transacciones internacionales más rápidas y baratas. “Estos activos no siempre son capaces de mantener su valor fijo”, señaló el pasado junio en una audiencia ante el Parlamento Europeo. Además, alertó de que un posible trasvase de banco a stablecoins en los depósitos utilizados para los ahorros y los pagos “podría afectar de forma adversa a la transmisión de la política monetaria a través de los bancos”, es decir, que las medidas de los bancos centrales vean mermado su efecto en la economía real. Por ello, abogó por una regulación sólida.

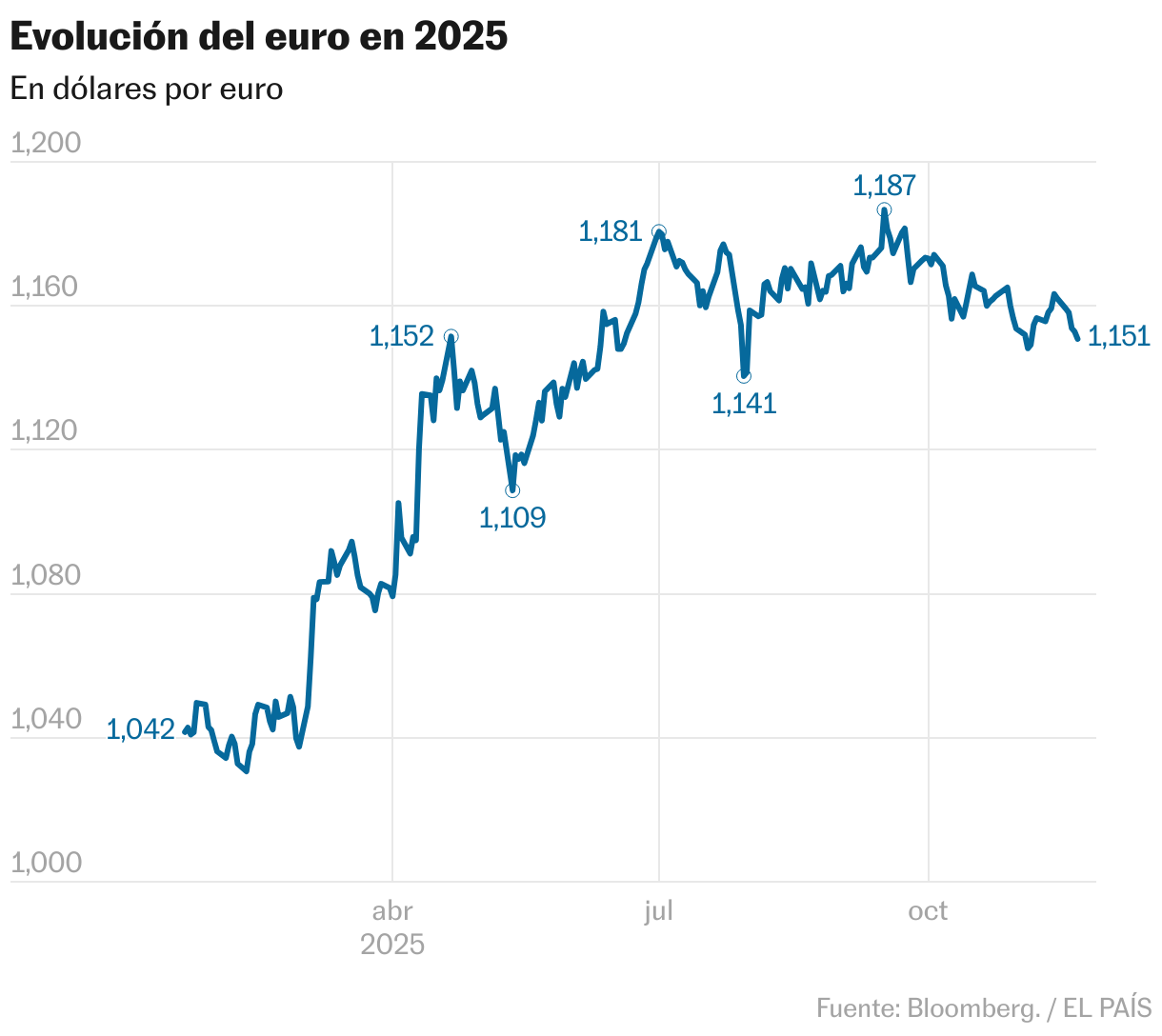

Al mismo tiempo, el rol global del euro ha crecido en importancia en Fráncfort. “El cambio de panorama [en referencia al giro proteccionista] podría abrir la puerta para que el euro desempeñe un papel internacional más importante”, dijo apenas un mes antes en Berlín. El euro digital, se ha convertido ya, en paralelo, en una prioridad en la agenda financiera de la Unión Europea. Porque, en efecto, y como tantas cosas en el Universo Trump, la estrategia de potenciar la hegemonía del dólar entra en contradicción con otras políticas de la Administración. Su valor bajó en torno a un 10% respecto a otras divisas fuertes en el primer semestre del año y, con relación al euro específicamente, no ha recuperado el nivel previo al anuncio de la gran ola arancelaria del 2 de abril de este año, el llamado “Liberation Day” (ver gráfico).

Un dólar más barato ayudaría a reducir el déficit comercial que tanto molesta a Trump, pero choca con el afán por conservar el “exorbitante privilegio”. ¿Cuál es la meta prioritaria entonces? Las políticas arancelarias y de impulso al stablecoin basado en el dólar, si bien parecen incoherentes entre sí, coinciden en una función: ambas sirven para ayudar a financiar el déficit fiscal. La cripto, además, puede hacer a la familia Trump, que ha apostado muy fuerte por ello, inmensamente rica.