Los inversores apuestan por nuevos máximos del euro ante los próximos recortes de tipos y el reequilibrio en la Reserva Federal

Las cifras macro soportan las alzas de la divisa europea, que enfila los 1,20 dólares y cotiza en máximos de cuatro años

Los inversores tienen marcada en el calendario la reunión de este miércoles de la Reserva Federal, y el mercado de divisas se ha convertido en el mejor termómetro de la cita. La debilidad del mercado laboral en Estados Unidos ha sentado las bases para que la institución estadounidense acometa el primer recorte de tipos en nueve meses, consolidando así una trayectoria divergente frente al Banco Central Europeo (BCE), una decisión que vino a anticipar el presidente de la institución, Jerome Powell, en el cónclave de Jackson Hole en agosto y que el mercado da casi por segura.

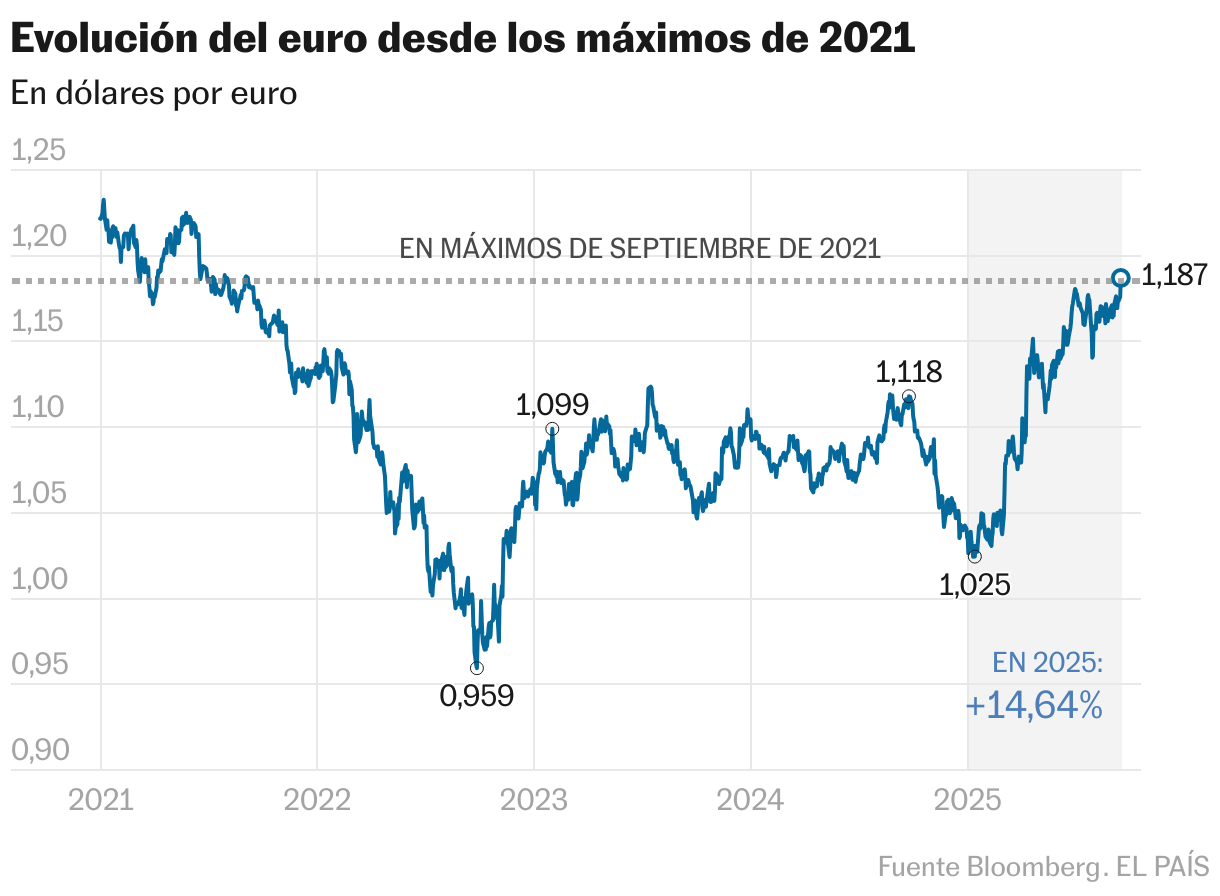

Las expectativas de tasas más bajas en la primera economía del mundo han dado rienda suelta a la debilidad del billete verde. El martes, víspera de la decisión, el euro avanzó un 0,9% y tocó los 1,187 dólares, su nivel más alto en cuatro años. Con una ganancia de más del 14% en 2025, la divisa europea se encamina al mejor ejercicio de su historia, pero el mercado cree que la presión sobre el billete verde podría ir más allá, al combinarse con un BCE que parece haber alcanzado su tipo neutral.

Analistas de Goldman Sachs coinciden en que la sobrevaloración del dólar ya no está justificada: “Creemos que aún existen riesgos a la baja a medida que la Fed comience a reducir los tipos”, señalan. En sintonía con el consenso del mercado, el banco de inversión prevé que la debilidad siga su curso y ve al euro en los 1,2 dólares, que en todo caso está a poco más del 1% de distancia. Y Deutsche Bank constata que los inversores extranjeros están reduciendo su exposición al dólar “a un ritmo sin precedentes”, recurriendo a coberturas cambiarias para comprar acciones y bonos en EE UU.

La debilidad del mercado laboral y las constantes presiones de la Casa Blanca alimentan las expectativas de rebajas. Los futuros calculados por la herramienta FedWatch de CME esperan que la institución repita recortes en las citas de octubre y diciembre: las probabilidades para este escenario superan el 70% y llevarían la horquilla de tipos al rango del 3,75%-3,5%, unos niveles que no se veían desde finales de 2022 y que estrecharían el diferencial con el BCE de los 250 puntos básicos actuales a los 175 puntos.

“Aunque el impacto de la política arancelaria sigue reflejándose lentamente en los datos de inflación, el crecimiento real del PIB se ha reducido a la mitad respecto a 2024, y los consumidores afrontan una nueva presión sobre sus ingresos reales en los próximos meses. Este escenario macroeconómico allana el camino para que la Fed reanude su ciclo de recortes”, señala Michael Krautzberger, responsable global de renta fija de Allianz Global Investors.

Pero la divergencia de política monetaria es solo una de las claves que explican la debilidad del dólar. A lo largo de 2025, los ataques a la independencia de la Fed desde la Casa Blanca, el aumento del déficit fiscal y la incertidumbre comercial han pesado sobre la divisa estadounidense, tradicional activo refugio en épocas de crisis. Esta injerencia de la Casa Blanca en los asuntos monetarios parece lejos de terminar. Además de las apelaciones, casi constantes, del presidente a una rebaja de tipos inmediata e intensa de lo previsto, en la madrugada del martes el Senado aprobó la designación de Stephen Miran, presidente del Consejo de Asesores Económicos de Trump, para ocupar un puesto en la Junta de Gobernadores de la Reserva Federal.

El economista es un ferviente defensor de una moneda más débil como motor de las exportaciones y de la industria, dos de los grandes objetivos de la Administración Trump. Según MUFG, su incorporación solo aumentará la división en una Fed que ya en julio evidenció la falta de consenso. Entonces, los gobernadores Chris Waller y Michelle Bowman, ambos designados por Trump, votaron a favor de un recorte de 25 puntos básicos. Ahora, la entidad japonesa prevé que varios miembros aboguen incluso por un ajuste de 50 puntos básicos. “La interferencia política y la debilidad del mercado laboral mantendrán la presión sobre la Fed y dificultarán la recuperación del dólar”, advierten sus analistas.

Esta desconfianza ha roto una regla clásica de los mercados: en un entorno de tipos altos como el que ha existido hasta la fecha, lo habitual habría sido una moneda fuerte, justo lo contrario a lo que viene ocurriendo desde que Donald Trump sacudiera el tablero económico en abril. En línea con las previsiones de la gran banca, los gestores que participaron en la última encuesta de Bank of America apuntaron a la devaluación del billete verde y a la pérdida de independencia de la Fed como los principales riesgos de cola.

Mientras crecen las dudas sobre la resistencia de la economía estadounidense, los datos europeos han contribuido a sostener la confianza en el euro. Aunque los efectos del ambicioso plan de estímulo alemán aún no se reflejan en la actividad, la confianza inversora germana ha sorprendido al alza pasando de los 34,7 puntos a los 37,3 actuales. A esto se une la idea de que el escenario que más temen los inversores, la disolución de la Asamblea en Francia, no está sobre la mesa. Con todo, Goldman Sachs advierte que para que el euro supere los 1,25 dólares será necesaria una política fiscal más expansiva en la eurozona o un mayor deterioro en los indicadores estadounidenses. No obstante, los expertos del banco creen que los inversores seguirán reduciendo las tenencias de dólares debido a la contribución negativa. En lo que va de año, el billete verde se deprecia más de un 14% frente al euro.

Los inversores, mientras, hacen sus propios equilibrios, manteniendo la apuesta por una Bolsa europea que lidera el año sin cerrarse la puerta al mercado estadounidense. Buena parte de la presión vendedora sobre la divisa americana viene, de hecho, de los inversores que buscan cubrir su exposición a los activos estadounidenses, blindándose al mismo tiempo de las pérdidas derivadas de la conversión de divisas. Una muestra de que la debilidad del billete verde va más allá de los tipos de interés y refleja una tendencia más profunda.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.