Las empresas acumulan un colchón de 336.800 millones en créditos fiscales para pagar menos impuestos

El volumen de bases imponibles negativas ha caído un 41% entre 2019 y 2023, desde los 575.000 millones de los que dio cuenta el Libro Blanco de Hacienda. Pese a ello, equivale a casi una quinta parte del PIB

Las empresas españolas han reducido en los últimos años el volumen de bases imponibles negativas que tienen acumuladas y que les sirven para reducir la cantidad de impuestos a pagar en los ejercicios futuros. Y lo han hecho a un ritmo considerable. A cierre de 2023, las pérdidas fiscales pendientes de compensar ascendían hasta los 336.887 millones de euros, según los datos facilitados a EL PAÍS por el Portal de Transparencia ante la negativa de la Agencia Tributaria de hacerlos públicos. Supone una caída del 41% respecto a los 575.334 millones que había registrados a cierre de 2019, tal y como reveló el Libro Blanco sobre la Reforma Tributaria presentado en 2022 y encargado por el Ministerio de Hacienda a 17 académicos. Pese al descenso, el colchón fiscal disponible es todavía ingente: equivalente a casi una quinta parte del PIB de España y a más de ocho años de recaudación del impuesto de sociedades.

Las bases imponibles negativas son los números rojos —básicamente, pérdidas acumuladas— que una empresa puede arrastrar y compensar con beneficios futuros en otros ejercicios. En la práctica, funcionan como una suerte de crédito fiscal que permite reducir la carga del impuesto de sociedades en los años siguientes. Tienen un impacto directo en la recaudación tributaria, ya que, mientras existan, las empresas pueden pagar menos impuestos una vez retoman la senda de los beneficios.

Las pérdidas fiscales se generan, por ejemplo, cuando una compañía incurre en más gastos que ingresos durante un ejercicio. La ley asume que la vida de una empresa está atravesada por ciclos de bonanza y de caídas, por lo que permite compensar las pérdidas ocasionadas con beneficios de ejercicios futuros. Eso puede posponer ―o incluso anular en la práctica― el pago de impuestos durante años.

El impuesto de sociedades es uno de los grandes galimatías del sistema tributario español. Está lleno de detalles, agujeros, interpretaciones y letra pequeña, por lo que encontrar las razones exactas de la caída anotada entre 2019 y 2023 es materia casi imposible. Francisco de la Torre, inspector de Hacienda del Estado, apunta a una batería de causas que explicarían buena parte de la reducción: desde los efectos de una sentencia del Tribunal Constitucional que flexibilizó el margen de maniobra de las firmas en el impuesto, hasta una reestructuración interna por parte de las compañías para evitar posibles sanciones de la Agencia Tributaria. Sin olvidar, claro está, la recuperación pospandémica y la crisis de precios que inundaron de beneficios extraordinarios a buena parte de las empresas, permitiendo promover un mayor uso de las bases imponibles negativas que guardaban bajo el colchón para aminorar la factura fiscal.

Los datos facilitados por Transparencia hacen referencia al ejercicio fiscal 2023, cuya declaración se presenta en 2024. Justo en ese año, en enero, el Tribunal Constitucional anuló la gran reforma del exministro de Hacienda con el PP, Cristóbal Montoro —ahora imputado por una supuesta “red de influencias” que beneficiaba a empresas cuando era ministro—, que en 2016 había limitado fuertemente la compensación de bases imponibles negativas con el objetivo de aumentar los ingresos públicos. El tribunal de garantías tomó esta decisión por un defecto de forma, ya que el cambio se llevó a cabo mediante la figura del real decreto en vez de pasar por el cauce habitual de las Cortes. Y muchas empresas, señala De la Torre, aprovecharon el momento para compensar de forma masiva bases imponibles que tenían pendientes antes de que el Gobierno volviera a endurecer los criterios.

Sin embargo, el colchón a disposición de las empresas para reducir impuestos ha caído mucho más de lo que muestran las estadísticas de la Agencia Tributaria sobre cuántas bases negativas se han compensado ―unos datos que sí son públicos y que se pueden considerar como la otra cara de la moneda―. Según Transparencia, entre 2019 y 2023 las bases negativas se han reducido en casi 240.000 millones de euros. En cambio, las cifras oficiales del fisco solo recogen unos 90.000 millones compensados en ese periodo. ¿Por qué hay tanta diferencia? Una explicación puede ser que muchas empresas decidieron, de forma voluntaria, eliminar parte de esas bases de su contabilidad fiscal, ya sea por prudencia o para evitar posibles problemas con Hacienda.

De la Torre recuerda que los tribunales han reconocido con carácter general que Hacienda tiene derecho a “analizar las bases imponibles negativas e imponer sanciones si determina que son improcedentes o están mal justificadas”. Esta mayor vigilancia ha tenido un efecto disuasorio claro: muchos grupos han optado por la prudencia y han decidido eliminar voluntariamente los créditos de su contabilidad.

Es algo que también sugiere Joan-Francesc Pont, catedrático en Derecho Financiero por la Universidad de Barcelona y asesor en el despacho Martínez Comín. Las bases imponibles negativas, apunta, no dejan de ser una anotación que forma parte de la contabilidad fiscal, no necesariamente del balance económico real de la empresa. Es decir, no suponen dinero en caja, sino un potencial ahorro impositivo. Por eso, al verse rodeadas de incertidumbre jurídica, sobre todo si dudaban de la legitimidad de esos apuntes, muchas empresas pueden haber optado por “limpiarlos, simplificar sus cuentas y reducir la exposición a posibles conflictos con Hacienda, evitando contingencias a futuro”. Los grupos, recuerda el experto, “pueden notificar una cuantía concreta de base imponible negativa y modificarla posteriormente mediante una declaración complementaria aunque no haya habido compensación”. “Es un derecho con el que cuentan”, corrobora el inspector.

Los expertos también ponen la lupa, aunque en menor grado, sobre los efectos de la crisis económica derivada de la pandemia. “Muchas pequeñas y medianas empresas desaparecieron”, cuenta De la Torre. “Y con ellas se fueron también las bases imponibles negativas que tenían pendientes”.

Un agujero recaudatorio

Las bases imponibles negativas son un mecanismo que, por su propia naturaleza y aplicación, reducen los ingresos que el Estado obtiene a través del impuesto de sociedades, en una cuantía difícil de calcular con precisión. Los autores del Libro Blanco estimaron que este impacto ronda, como mínimo, los 5.000 millones de euros anuales.

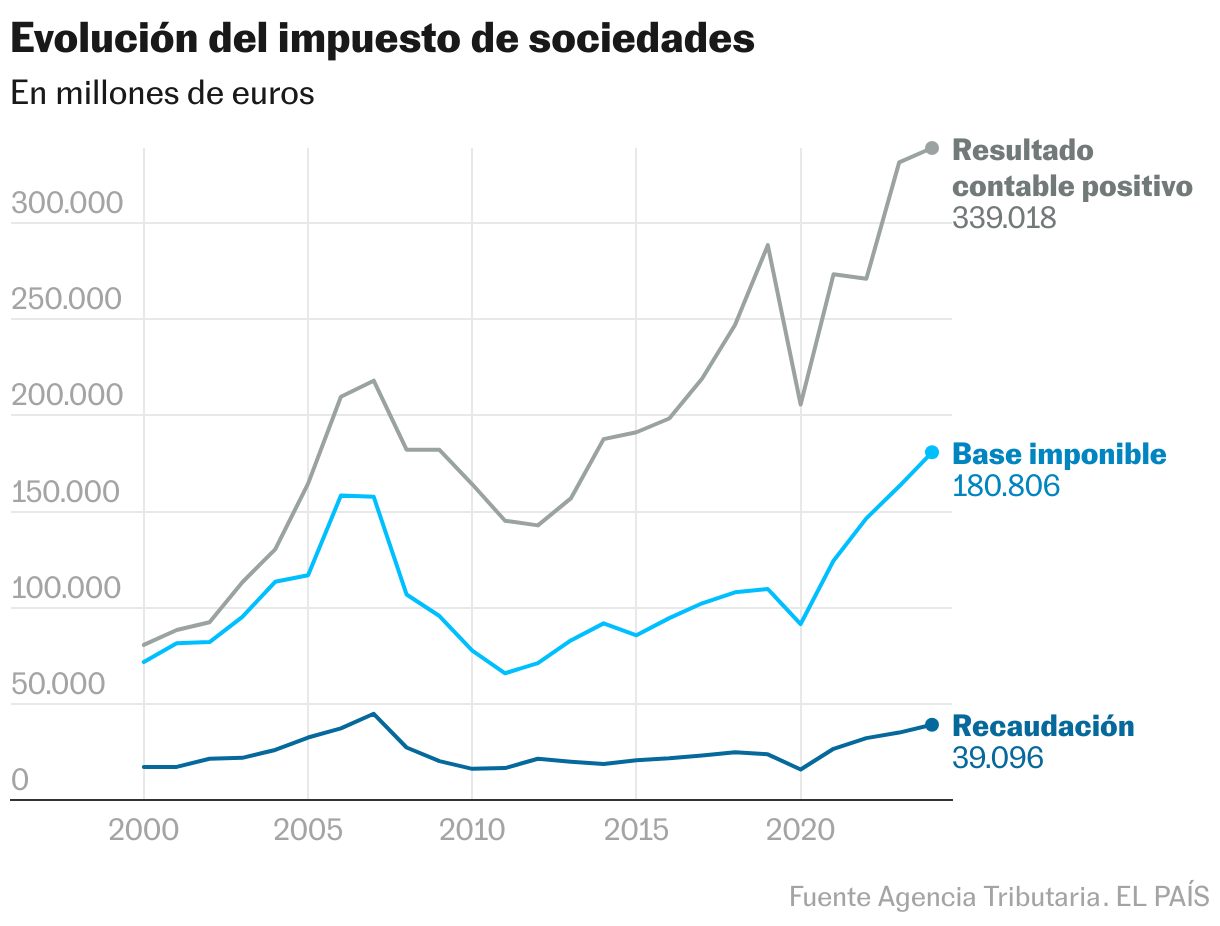

Este es uno de los factores que explican por qué la base imponible —la cantidad sobre la que efectivamente se calcula el impuesto— se ha ido alejando progresivamente del resultado contable declarado por las empresas, una cifra que, en cierto modo, refleja sus beneficios. Es decir, lo que ganan una vez restados los gastos. En 2024, último año con datos disponibles, las empresas declararon ganancias por 339.000 millones de euros. No obstante, la base imponible final se redujo a 180.806 millones tras la aplicación de créditos fiscales y otros mecanismos de aminoración, como la exención de rentas obtenidas en el extranjero.

“La compensación de bases imponibles no es un invento español, existe en muchos otros países y se aplica con más o menos generosidad. Lo que no tiene sentido es que una empresa se pueda deducir las pérdidas ad infinitum”, lanza Ignacio Zubiri, catedrático en la Universidad del País Vasco. El economista critica que estos créditos fiscales no prescriban, una opinión que contrasta con la propuesta del Libro Blanco para la reforma fiscal, que sugiere reformar el sistema de compensación, pero descarta introducir un límite temporal. “A lo mejor, un plazo de 10 años es suficiente para deducirlas, e incluso se podría limitar el tipo de partida que las sociedades pueden deducirse. Si no, se puede lastrar el propio impuesto”, zanja Zubiri.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.