El euro digital se acerca a su móvil: qué es, en qué se diferencia de las criptomonedas y por qué Europa se juega su soberanía con este proyecto

El BCE quiere que el dinero se actualice a la economía digital y que los pagos dependan de empresas europeas en medio de las tensiones geopolíticas que dominan el tablero mundial

En la era digital, el dinero ha evolucionado. El gesto de abrir la cartera para pagar con billetes está dando paso a sacar el móvil del bolsillo. Acercar la pantalla del teléfono al terminal del supermercado, enviar dinero por Bizum a un amigo o introducir los datos de la tarjeta para comprar por internet se han convertido en actos cotidianos que reflejan la transformación del sistema financiero, pero esconden un cambio más profundo: quién domina los canales por los que circula el dinero. El Banco Central Europeo (BCE) no quiere perder peso en ese ecosistema ni que el dinero quede en manos de operadores privados y prepara uno de sus proyectos más ambiciosos para los próximos años, el lanzamiento del euro digital. Una actualización del dinero físico llamada a convivir con otros medios de pago en una guerra más política que tecnológica por el control del dinero del siglo XXI y que ha despertado el recelo tanto de la industria como de los legisladores.

El euro digital nace como una propuesta del BCE para adaptar el dinero a la nueva economía. Podrá utilizarse como los billetes y las monedas, pero de forma digital, tanto para pagar en los en comercios físicos como en compras por internet y también para enviar dinero entre particulares. El primer objetivo es ofrecer un medio de pago unificado y gratuito para toda la eurozona. “Tiene sentido porque es un bien público que necesitan todos los ciudadanos. Hace 15 años probablemente se podía llegar a todos los sitios con el efectivo, pero cada vez hay más espacios que son esenciales para los ciudadanos en su día a día, en los cuales no se pueden usar monedas y billetes. Un ejemplo muy claro es el comercio electrónico, que es esencial para las personas”, explica José Manuel Marqués, el jefe del departamento de innovación financiera del Banco de España.

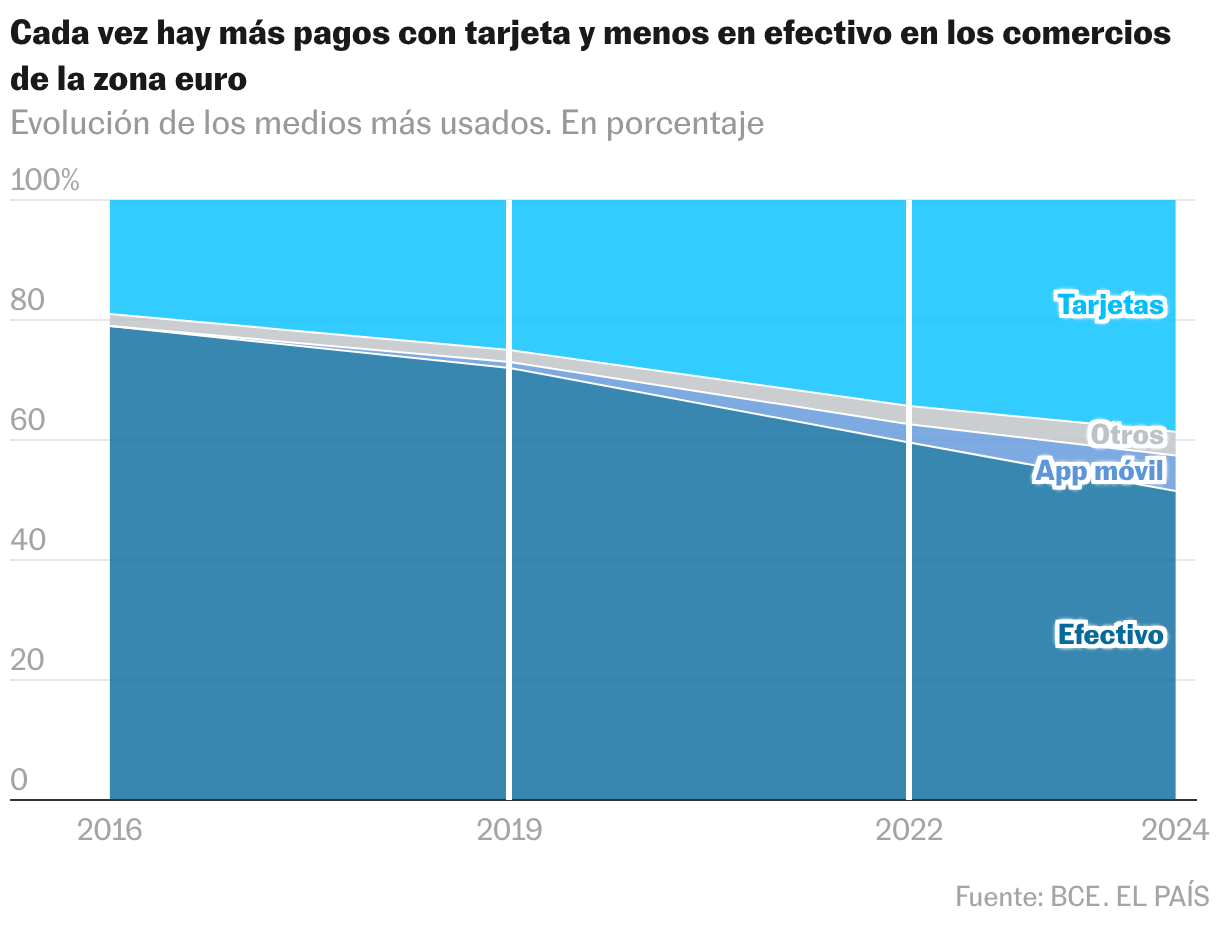

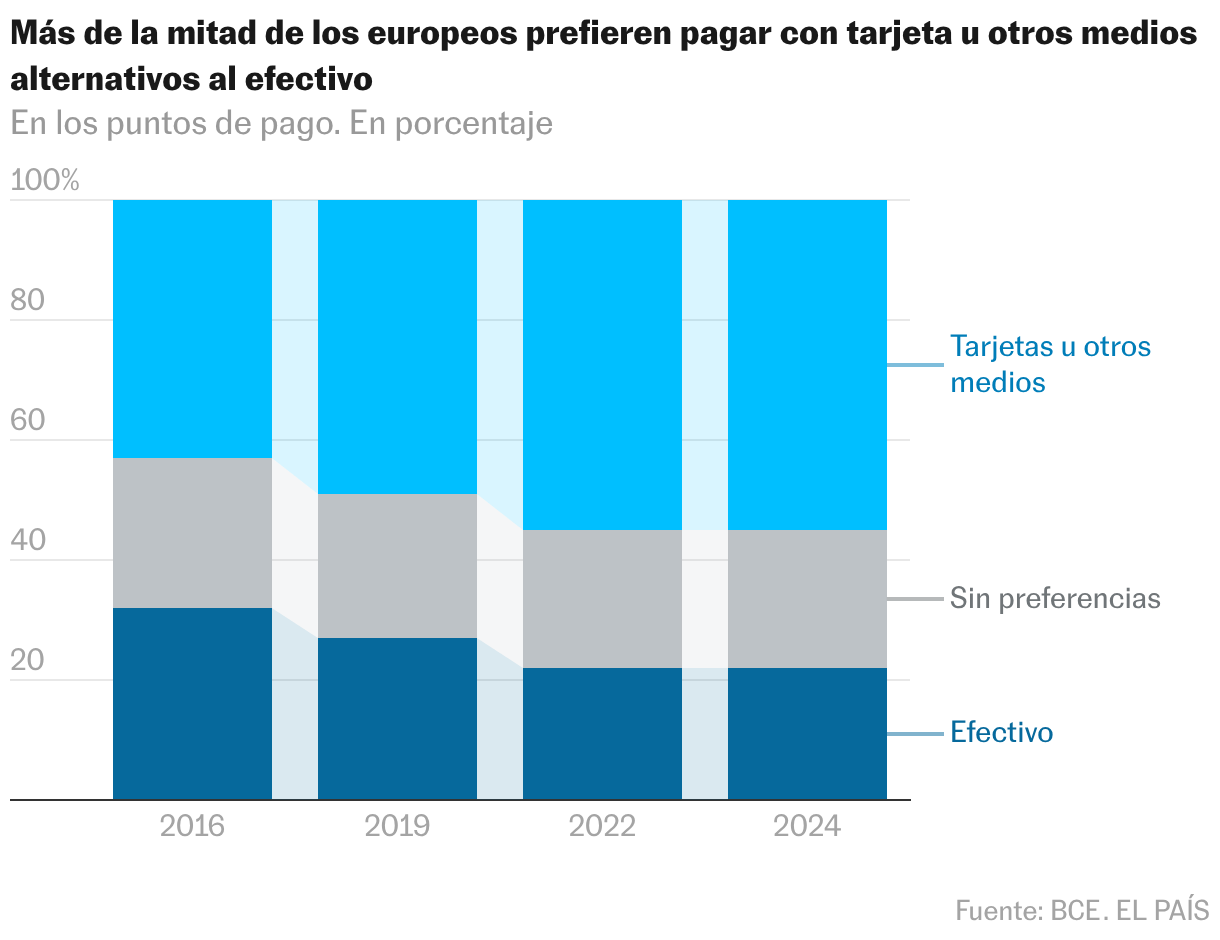

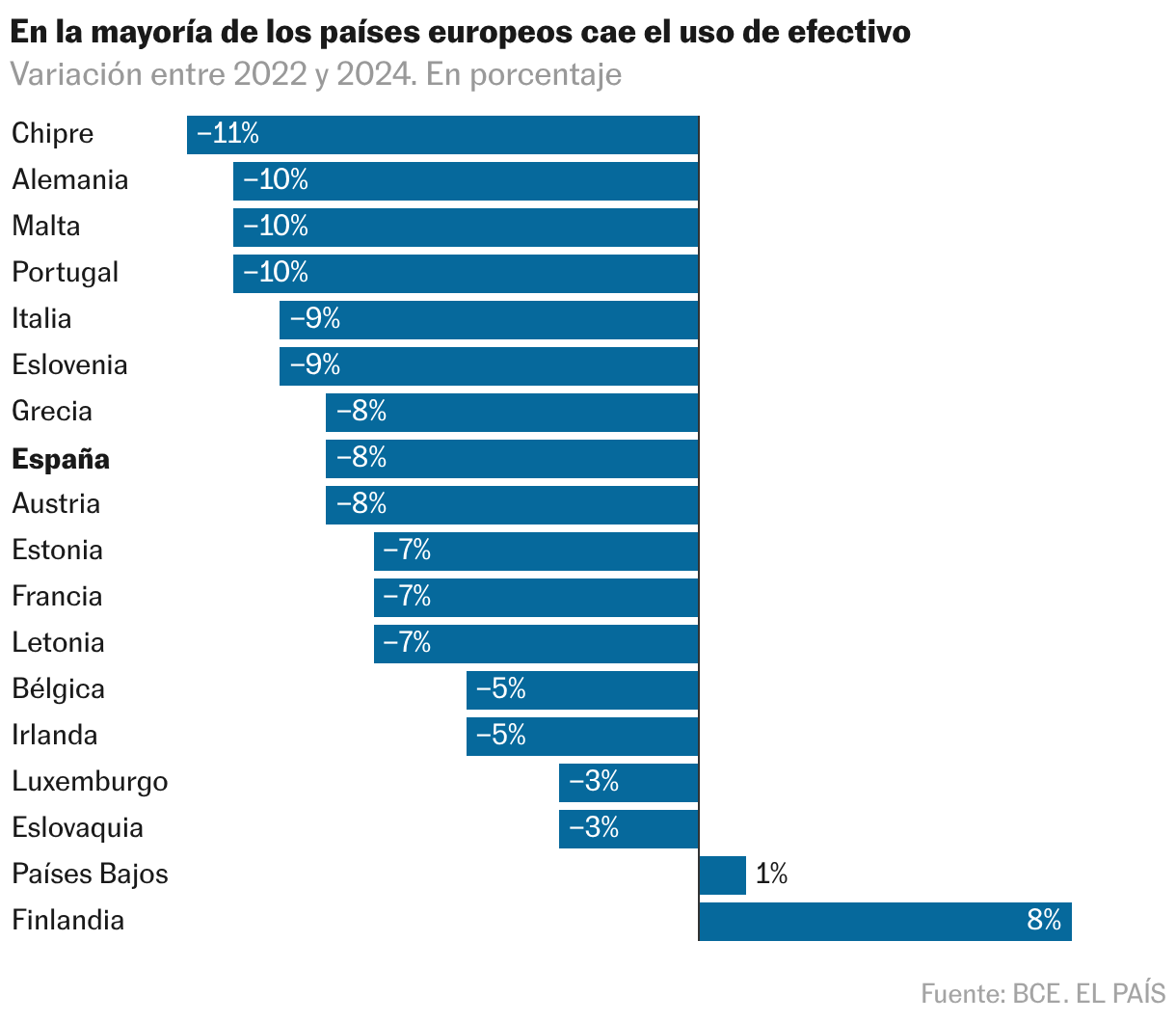

La pandemia aceleró un cambio que ya estaba en marcha. Durante los años 2020 y 2021, el uso del efectivo cayó con fuerza en la zona euro y, aunque tras la crisis sanitaria la tendencia se moderó, el retroceso no se ha revertido. El efectivo sigue siendo el medio de pago más utilizado en comercios físicos —en 2024 concentró el 52% de las transacciones—, pero pierde terreno cada año: en 2022 suponía el 59% y en 2016 el 79%. En paralelo, los pagos con tarjeta ya representan el 39% de las operaciones y los pagos con dispositivos móviles, aunque todavía minoritarios, casi se han duplicado desde la pandemia. En términos de valor, las tarjetas concentran el 45% del importe total de los pagos presenciales, por encima del efectivo (39%), una señal clara de que el dinero se mueve cada vez más por canales digitales.

Pero más allá de actualizar el dinero a la realidad tecnológica, el proyecto del euro digital es también el instrumento del BCE en una batalla política que se libra en paralelo. Europa depende de infraestructuras de pago privadas y extranjeras. Visa y Mastercard dominan el mercado de los pagos con tarjeta, mientras Apple, Samsung y Google han irrumpido con fuerza en los pagos móviles, el medio que más crece. Según datos del BCE, el 70% de todas las compras con tarjeta en la zona del euro se liquidan a través de estas redes internacionales, dejando a Europa en una situación de dependencia frente a proveedores extranjeros. El propio BCE reconoce que uno de los objetivos del euro digital es impulsar una industria de pagos —considerada de importancia crítica— que esté liderada por empresas europeas.

“El principal motivo del euro digital no es tecnológico, es de soberanía. Hoy la mayoría de los esquemas de pago que mueven el dinero en Europa son extranjeros, y eso supone un riesgo estratégico. El proyecto del euro digital empieza a gestarse cuando Facebook anuncia Libra. Ahí los reguladores se dan cuenta de que el control del dinero podía desplazarse fuera del sector público”, explica Iván Manso, senior manager de FS-Strategy de KPMG en España.

Las propias autoridades lo explican. “En los medios de pago es muy fácil que haya situaciones de falta de competencia. Si ese servicio además es provisto por entidades que no son europeas, estás en manos de empresas extranjeras para un sector esencial para el funcionamiento de tu economía y puede llevar a una dependencia de un tercer país que lo puede utilizar con propósitos distintos a tus intereses”, detalla Marqués.

Las tensiones geopolíticas de los últimos años, desde la invasión rusa de Ucrania hasta el regreso de Donald Trump al gobierno estadounidense, han reforzado en Bruselas y Fráncfort el temor a dejar en manos de operadores extranjeros, con intereses potencialmente divergentes, los canales por los que circula el dinero. En un hipotético escenario extremo, una decisión política en Washington podría obligar a Visa y Mastercard a cortar el servicio en Europa, paralizando los pagos con tarjetas. Esa dependencia es precisamente lo que el BCE quiere evitar.

También hay un componente económico. Una industria dominada por unos pocos gigantes puede acabar presionando al alza los costes para los comercios. Aunque para el consumidor pagar con tarjeta o con el móvil suele ser gratuito, los establecimientos asumen tasas de descuento: comisiones que cobran los bancos y los emisores de tarjetas al por cada transacción.

“La estrategia de pagos minoristas del Eurosistema reconoce los riesgos asociados a una dependencia excesiva de un pequeño número de proveedores de pagos no europeos, cuyos intereses no necesariamente coinciden con los de las partes interesadas europeas. El predominio de unas pocas grandes empresas globales podría, con el tiempo, conducir a una menor competencia y al abuso de poder de mercado en detrimento de los consumidores y las empresas europeas. El euro digital podría ayudar a reducir la dependencia de Europa de los proveedores de pagos privados no europeos, actuando a la vez como contrapeso a su dominio del mercado”, explican fuentes del BCE.

Pagos fragmentados

Igualmente, el BCE pretende recuperar en el entorno digital el espíritu de la moneda única. Cuando en 2002 se introdujo el euro, la promesa era clara: facilitar los pagos y reforzar la integración económica dentro de la Unión Europea. Un ciudadano español podía viajar a Italia y pagar un café con las mismas monedas que utilizaba en su barrio, sin pasar por una casa de cambio. Dos décadas después, esa unidad se ha fragmentado.

La popularización del comercio online y el avance tecnológico ha dado lugar a un mosaico de soluciones nacionales y privadas para pagar que se han desarrollado de forma desigual. Mientras en España se han generalizado los pagos con tarjeta, en países como Alemania el efectivo sigue teniendo un peso dominante y no es raro que algunos comercios solo acepten pagos con billetes y monedas. El desarrollo de sistemas de pago instantáneo como Bizum, las billeteras digitales y nuevas formas de pago con códigos QR, han abierto un abanico de opciones, pero no siempre están disponibles en todos los países y establecimientos, lo que genera brechas y dificultades para los ciudadanos a la hora de pagar. Para el BCE, esta fragmentación supone un riesgo estratégico. Con el euro digital, la institución busca ofrecer una solución homogénea que funcione en toda la eurozona y refuerce de nuevo la idea de un espacio europeo de pagos verdaderamente integrado.

“Los pagos digitales en la eurozona están relativamente fragmentados, dependiendo de los países y los casos de uso. No obstante, por su diseño, el euro digital podría representar una oportunidad para reducir la fragmentación mediante una solución de pago paneuropea universalmente adoptada en la eurozona”, explica Andrea Costanzo, vicepresidente de instituciones financieras europeas en Morningstar DBRS.

No obstante, el proyecto ha despertado el recelo dentro del propio sistema financiero. La banca cuestiona la necesidad de construir desde cero una infraestructura pública de pagos cuando ya existen soluciones privadas ampliamente adoptadas, como Bizum en España u otros sistemas nacionales en la eurozona. El temor es doble: por un lado, que el euro digital se solape con herramientas que ya funcionan y, por otro, que los costes de implantación y mantenimiento recaigan en las entidades financieras sin un modelo de ingresos claro. El BCE insiste en que el euro digital no pretende sustituir a estas soluciones, sino complementarlas, pero el debate sobre quién paga la factura y si realmente es necesario construirlo desde cero, está abierto.

“Las principales preocupaciones se refieren a las estructuras de financiación y la composición de ingresos de los bancos, ya que un uso generalizado del euro digital podría provocar la desintermediación, lo que en última instancia conllevaría mayores riesgos de liquidez y costes de financiación, así como una disminución de la rentabilidad”, añade Costanzo.

Bitcoin, ‘stablecoins’ y Bizum, no todo es lo mismo

Uno de los mayores retos a la hora de explicar qué es y cómo funcionará el euro digital es la confusión que genera con otros activos digitales. Porque el universo de los pagos es cada vez más amplio, pero no todo es lo mismo. Por un lado, están los criptoactivos. Seguramente habrá escuchado hablar sobre Bitcoin, Ethereum y otras criptomonedas. No son dinero público ni de curso legal y su uso como medio de pago es marginal. Se utilizan principalmente con fines especulativos, presentan una elevada volatilidad y no cuentan con el respaldo de un banco central. Tanto el Banco de España como la CNMV advierten del riesgo extremo que supone invertir en ellos.

“Es un entorno descentralizado del que no se tiene control. Si se va a mover la economía a través de esos raíles como tal, el banco central no puede controlarlo y existe el riesgo de que a nivel tecnológico se caiga la propia red. Además, no es lo más eficiente utilizar criptoactivos o criptomonedas, como puede ser Bitcoin, para pagar”, valora Iván Manso, de KPMG.

Por otro lado, en los últimos años han empezado a ganar terreno las stablecoins. También son criptoactivos, pero a diferencia de Bitcoin o Ethereum, su diseño busca evitar la volatilidad. Su valor se vincula a una moneda oficial, como el euro, el dólar o la libra esterlina. En teoría, una stablecoin referenciada al euro debería valer siempre más o menos lo mismo que un euro, lo que las convierte en una herramienta mucho más estable y predecible que otras criptomonedas. Su finalidad principal no es la especulación, aunque algunos inversores las utilicen como refugio temporal en momentos de turbulencias en los mercados.

En la práctica, las stablecoins funcionan como una forma de dinero digital privado y se utilizan sobre todo para facilitar pagos y transferencias rápidas, especialmente entre empresas a escala internacional. Hoy en día, una transferencia transfronteriza tradicional puede tardar varios días en completarse, pasar por numerosos intermediarios y generar costes elevados en comisiones y tipos de cambio. Durante ese proceso, miles de millones de euros quedan inmovilizados temporalmente entre la cuenta de origen y la de destino. Las stablecoins prometen reducir drásticamente esos tiempos, permitiendo mover dinero casi de forma instantánea y ofreciendo a empresas y grandes corporaciones más agilidad para gestionar tesorería, pagar proveedores o abonar salarios en distintos países.

Algunas de estas monedas digitales están impulsadas por bancos tradicionales y consorcios financieros y otras proceden de empresas tecnológicas. En Europa, su emisión está regulada por el reglamento de Mercados de Criptoactivos (MiCA), que exige a los emisores autorización previa y la obligación de mantener reservas suficientes —en efectivo o activos muy líquidos— para respaldar su paridad con la moneda de referencia. Sin embargo, a diferencia del euro digital, las stablecoins no están respaldadas por un banco central ni constituyen dinero público. Son instrumentos privados cuyo funcionamiento depende del emisor y de la confianza de los usuarios. El riesgo que corren es que si el emisor gestiona mal las reservas, sufre problemas financieros o quiebra, los tenedores de esas stablecoins podrían enfrentarse a pérdidas de su dinero.

“El dinero más seguro ahora mismo es el efectivo porque es el que emite el propio BCE y está respaldado por la institución. El dinero que utilizamos en depósitos es dinero bancario y no está directamente respaldado por el BCE, sino por la entidad financiera. Es muy difícil que lleguen a alcanzar la masa monetaria, al menos a nivel europeo. Si no se llegara a emitir el euro digital esta es otra alternativa. Pero la cuestión es que el euro digital va a ser muy eficiente, va a estar disponible 24 horas, siete días a la semana, 365 días del año”, explica Manso, de KPMG.

Además de las criptomonedas y las stablecoins, existen soluciones de pago privadas más cercanas al día a día del consumidor, como Bizum. Se trata de aplicaciones vinculadas a la cuenta bancaria que permiten enviar dinero al instante a familiares, amigos y próximamente comercios, directamente desde el móvil, sin necesidad de efectivo ni tarjetas. Estas plataformas han tenido un gran éxito en España y otros países europeos porque son rápidas, sencillas y muy prácticas, pero no son dinero como tal, son intermediarios que permiten llevar dinero de una cuenta a otra al instante.

Pagar con euros digitales

Si todo avanza según lo previsto, el euro digital podría estar operativo en 2029, aunque los recelos políticos y del sector financiero podrían retrasar el calendario. Pero la pregunta que seguramente se esté haciendo es, ¿cómo me afectará el euro digital en mi día a día y cómo podré pagar mi café de las mañanas con euros digitales? Más que una revolución, el BCE pretende que el euro digital sea una evolución natural del dinero, diseñada para convivir con los billetes y monedas sin complicar la vida cotidiana de los ciudadanos. Quienes prefieran no usarlo, por desconocimiento, desconfianza o falta de costumbre con la tecnología, podrán seguir pagando en efectivo, como hasta ahora. Quienes estén acostumbrados a utilizar Bizum, o lo prefieran, también podrán usarlo, ya que está previsto que próximamente se habilite esta opción para los comercios. Y quien prefiera pagar con la tarjeta o con carteras digitales como las de Apple o Google también podrá hacerlo.

“No estamos en contra de que haya innovación y distintas maneras de permitir pagos, pero sí creemos necesario que haya una alternativa pública gratuita para los ciudadanos y con unos costes contenidos”, explica José Manuel Marqués, del Banco de España.

Los euros digitales se obtendrán a través de una cartera integrada en las aplicaciones móviles de los bancos, donde las entidades financieras actuarán como intermediarios. De forma similar a como hoy sacamos un billete de 50 euros de un cajero, los usuarios podrán transferir fondos desde su cuenta bancaria a su cartera de euros digitales y pagar con ellos de manera inmediata. Con acercar el móvil al terminal de pago, la transacción se realizará al instante, sin necesidad de introducir contraseñas complejas ni depender de la conexión a internet. De hecho, una de las características más innovadoras del euro digital es que podrá utilizarse incluso sin cobertura móvil o Wi-Fi, asegurando que los pagos sean posibles en zonas remotas o ante fallos temporales de la red.

El euro digital ofrecerá también pagos inmediatos entre particulares, permitiendo enviar dinero a familiares o amigos. Además, esta nueva forma de dinero abre la puerta a nuevas posibilidades para la innovación financiera, como pagos automáticos, microtransacciones, programas de fidelización integrados. Igualmente, la privacidad estará garantizada.

El BCE planea establecer un límite inicial de tenencia por usuario, que según apuntan los expertos conocedores, apunta a situarse entre los 2.000 y 3.000 euros. Aunque no está definida la cifra, se busca una cantidad suficiente para el día a día de cualquier ciudadano, pero que al mismo tiempo permita mantener el control sobre la emisión y el flujo del dinero digital. Igualmente, con ese límite se busca que no haya una fuga de fondos. Hay que tener en cuenta que los euros digitales no tendrán una remuneración, no servirán como depósito, para evitar ese trasvase o posible fuga de capitales que suponga un riesgo para la estabilidad financiera, por lo que el usuario tampoco tendrá un incentivo en acumular euros digitales en su cartera.

Aunque el dinero del futuro ya no pesara en el bolsillo, sigue concentrando poder. Mientras el euro se prepara para dar el salto definitivo al móvil, Europa se juega algo más que un nuevo medio de pago: quién diseña las reglas, quién controla los canales y quién cobra por ellos. La carrera por el dinero del siglo XXI ya ha empezado.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.