De inversión refugio a arma geoestratégica: quién posee más oro en el mundo y dónde están los lingotes

La guerra de Ucrania, la rompedora política de Trump y su interferencia en la Fed han activado el interés de los países por controlar e incrementar sus reservas del metal precioso

El oro es desde hace miles de años símbolo de riqueza. Por más que el ser humano haya usado todo tipo de instrumentos como dinero (sal, monedas, billetes o, ahora, algoritmos), ningún activo se le compara ni de lejos en solera histórica, mientras que la cultura popular está plagada de referencias que remiten al metal precioso. Históricas, como el oro de Moscú que envió el gobierno de la Segunda República a la URSS, o televisivas, como el éxito de la serie La Casa de Papel. Incluso en tiempos de mecanismos futuristas como los criptoactivos, el metal precioso reivindica su poder. Y ya no solo como activo de inversión, capaz de ofrecer refugio en momentos de turbulencias financieras sino también como arma geoestratégica. La compra de oro por parte de los bancos centrales, acelerada con el estallido en 2022 de la guerra en Ucrania, es un elemento crucial en la intensidad del alza de su precio, hasta el punto que la propiedad de los lingotes y el lugar físico en el que se custodian está cobrando una dimensión diferente, en la que tiene mucho que ver también el nuevo orden mundial y comercial que impone la Casa Blanca.

La convulsa política internacional desplegada por Donald Trump, en confrontación abierta con la UE, ha activado este año el debate en países como Alemania e Italia sobre la conveniencia de repatriar sus cuantiosas reservas de oro en EE UU. En el año en que Washington declaró la guerra comercial, la arrolladora política de aranceles de la Casa Blanca ha terminado por dejar exento al oro, un activo demasiado sensible para la mayor economía del mundo, pero la simple amenaza de imponerle tasas también contribuyó a disparar el precio y desató un trasiego, a modo preventivo, de lingotes cruzando el Atlántico desde las cámaras acorazadas de Londres a las de Nueva York (para sortear así unos potenciales aranceles al oro en el exterior de Estados Unidos). También China demuestra la importancia del oro en la geopolítica actual: su banco central es uno de los compradores más destacados, en cantidades que se sospecha serían superiores a las declaradas oficialmente. Una falta de transparencia común en definitiva a los activos que se convierten en geoestratégicos.

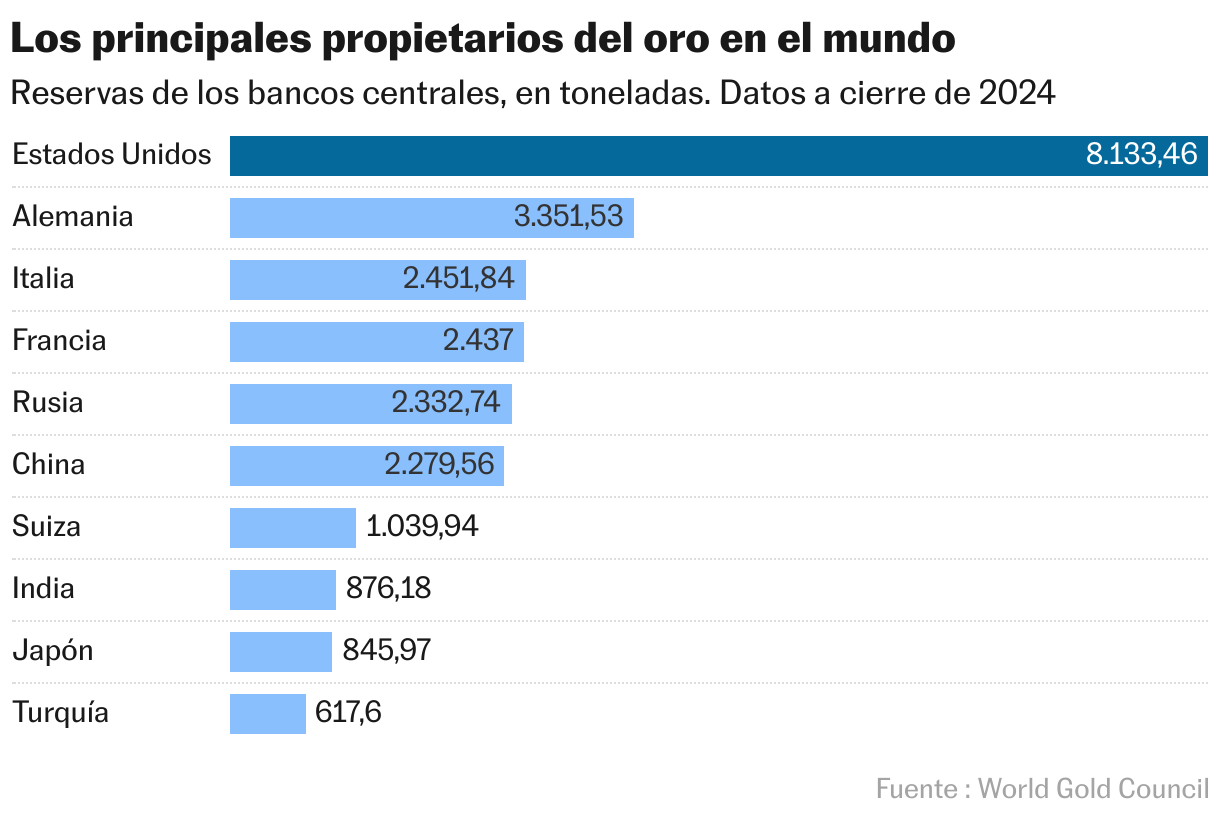

El patrón oro como referencia de las monedas mundiales fue abandonado en la Gran Depresión, y la convertibilidad del dólar en oro, en 1971. Pero aun así, los bancos centrales de todo el mundo tienen ingentes reservas del metal, reservas cuyo valor se ha disparado gracias al alza de precios. El oro se ha revalorizado el 65% en 2025, en su mejor año desde 1979, y suma un alza de casi el 140% en los tres últimos ejercicios. Las reservas de Estados Unidos —el país con mayores tenencias de oro del mundo, de 8.133 toneladas— han superado por primera vez el billón de dólares (850.000 millones de euros). Las compras de los bancos centrales ha sido determinantes en el rally imparable del metal precioso y alcanzan un volumen que ronda las 32.000 toneladas a nivel global. Valen 3,84 billones de euros.

La invasión rusa de Ucrania en febrero de 2022 marcó un antes y un después en el rol del oro como activo refugio y en su dimensión geopolítica. “Supuso un cambio estructural en la demanda mundial de oro. Cuando Estados Unidos congeló todos los activos rusos denominados en dólares, muchos bancos centrales de mercados emergentes se preocuparon por la posibilidad de que se tomaran medidas similares contra ellos en caso de conflicto”, explica Kerstin Hottner, directora de materias primas de Vontobel. Así, muchos bancos centrales decidieron buscar alternativas al dólar en sus reservas, en favor de las compras de oro. Según Carsten Menke, director de Investigación Next Generation Research de Julius Baer, la guerra de Ucrania es “el principal factor que ha provocado el cambio en el papel del oro como activo geoestratégico. Se trata de un cambio estructural que probablemente no se revertirá, incluso si se alcanza un acuerdo de paz“.

Pero hay un elemento más que refuerza el perfil geoestratégico que ha adquirido el oro en los últimos tiempos, y no es otro que la llegada al poder de Donald Trump. El presidente de EE UU está rompiendo el statu quo de las relaciones internacionales vigente en las últimas décadas, con ataques continuos al vínculo con la UE. Y está torpedeando además la independencia de la Reserva Federal, custodio de miles de toneladas de oro de bancos centrales europeos, que depositaron en EE UU parte de sus reservas con la Segunda Guerra Mundial y la Guerra Fría. Estos dos factores han avivado recientemente el debate en Alemania e Italia —con el 37% y el 43% de sus reservas de oro depositadas en la Reserva Federal de Nueva York, respectivamente— sobre la repatriación del metal precioso. Alemania e Italia son, solo por detrás de EE UU, los países que más oro poseen en el mundo: 3.350,25 toneladas el Bundesbank y 2.451,84 el Banco de Italia, según datos del World Gold Council.

Estos dos países, en todo caso, almacenan la mayor parte de su oro en las cámaras acorazadas de la sede de sus bancos centrales, en Fráncfort o Roma, al igual que el Banco de España en Madrid. Estados Unidos protege sus reservas (y las ajenas) entre Nueva York y las instalaciones militares de West Point y Fort Knox. Y el Banco de Inglaterra custodia los lingotes británicos, además de los de otros bancos centrales y de inversores privados, los que este año se han lanzado a la compra del metal como inversión.

“Hay un movimiento creciente de repatriación, o al menos de reubicación soberana), de reservas de oro, ligado menos a logística y más a dudas sobre la seguridad política y jurídica de EE UU como custodio neutral. No es todavía un éxodo masivo desde la Fed de Nueva York, pero sí una tendencia estructural a tener más oro en el propio país o en jurisdicciones que ofrecen plenas garantías jurídicas y a reducir el riesgo de que unas reservas se puedan ver atrapadas en sanciones, presiones políticas o injerencias sobre el banco central custodio”, explica Judith Arnal, investigadora principal para Economía del Real Instituto Elcano.

Las peticiones de repatriación del oro italiano o germano no provienen de momento ni de funcionarios gubernamentales ni de bancos centrales. En Alemania han surgido en el partido de extrema derecha Alternativa para Alemania y en Italia era una idea ya presente desde 2019 en el partido Hermanos de Italia de la actual primera ministra Giorgia Meloni. Sin embargo, su gobierno no ha tomado ninguna iniciativa para la repatriación de reservas desde EE UU, una decisión costosa desde el punto de vista logístico y sin duda también desde el político. Kerstin Hottner, directora de materias primas de Vontobel, no cree que los países europeos vayan a repatriar su oro en EE UU en un futuro próximo. “Hacerlo supondría una pérdida significativa de confianza en Estados Unidos. También se consideraría una clara afrenta a Trump y, dada su personalidad y su historial, es probable que se lo tomara como algo personal y tomara represalias de alguna manera. Las implicaciones políticas de una repatriación a gran escala serían simplemente demasiado elevadas”, explica.

Italia deja otro ejemplo reciente de ese renovado apego por el oro soberano: el partido de Meloni ha propuesto declarar las reservas del metal precioso como “propiedad del Estado en nombre del pueblo italiano”, una medida que ha despertado de inmediato los recelos del BCE, que teme que vulnere la independencia del Banco de Italia y contravenga los tratados europeos.

El oro y los aranceles

El oro, como activo geopolítico, es una cuestión sensible para EE UU y así se ha evidenciado este año en su política de aranceles. La amenaza de aplicar tasas al metal precioso ya provocó un trasiego de lingotes desde las cámaras acorazadas de Londres hacia las de Nueva York de manera preventiva. El Banco de Inglaterra, cuyas cámaras acorazadas acogen buena parte de los lingotes de las entidades financieras del mundo, registró en febrero fuertes peticiones de retiradas de oro por parte de operadores y bancos, que preferían trasladarlo a Nueva York. El efecto de la amenaza de los aranceles sobre el oro tuvo su punto culminante en agosto, cuando Trump anunció unas tasas del 39% sobre Suiza que castigaban también a su poderosa industria de refino de oro.

Suiza procesa alrededor del 70% del oro en el mundo y EE UU es un destacado importador de lingotes de oro. De hecho, el superávit comercial suizo con Washington se explica en gran medida por el metal precioso. Trump finalmente decidió dejar libre al oro de aranceles y rebajar las tasas a Suiza al 15% en un acuerdo que incluye, eso sí, un paquete de inversiones suizas de unos 200.000 millones de dólares en Estados Unidos, con la industria de refino de oro como uno de los destinos clave. “Parece que la decisión de imponer un arancel del 39% a Suiza se tomó sin tener plenamente en cuenta el papel de este país como centro mundial de refinado. Cuando el mercado del oro comenzó a mostrar de nuevo signos de distorsión, los funcionarios estadounidenses se apresuraron a reiterar que el oro no formaría parte del paquete arancelario”, añade Kerstin Hottner.

Las compras de China y la falta de transparencia

Las compras anuales por parte de las autoridades monetarias rondaban de media las 500 toneladas entre 2009 y 2021 y se han multiplicado desde 2022. China cuenta con las sextas mayores reservas de oro del mundo, por 2.279,56 toneladas, una cuantía que ha crecido desde las 1.948 toneladas de 2021, según datos del World Gold Council, una de las principales fuentes de información para conocer quién posee el oro en el mundo. Polonia, en guardia permanente desde 2022 por su cercanía a Rusia, ha disparado sus reservas de oro con mayor intensidad aún, desde las 230,84 toneladas de 2019 a las 448,23 de 2024.

La mayoría de los países comunican de forma voluntaria sus reservas de oro al FMI. “Dicho esto, más allá de estas reservas declaradas, también hay una gran parte de compras no declaradas que están empezando a surgir desde 2022, es decir, desde que el dólar estadounidense comenzó a utilizarse como arma”, explica Carsten Menke, que apunta a China como uno de los mayores compradores no declarados. Según los cálculos del banco suizo, “su volumen de compras no declaradas alcanzó las 821 toneladas entre enero de 2022 y la actualidad. Esto se compara con las 357 toneladas de compras declaradas.”

Para Judith Arnal, del Real Instituto Elcano, “hay bastante menos transparencia de la que aparentan los datos oficiales: existen estadísticas relativamente homogéneas para las reservas declaradas, pero hay indicios sólidos de compras y tenencias no reportadas y zonas grises en la propiedad privada y en reservas soberanas opacas“. En su opinión, los datos disponibles son razonablemente fiables para saber quién tiene más oro en el mundo, como forma de comparar países, pero no es posible saber con detalle ni todo el oro que poseen los estados ni exactamente dónde está físicamente depositado.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.