El euríbor repunta por segundo mes consecutivo y amenaza el abaratamiento de las hipotecas

El indicador cierra septiembre en una media del 2,17%, pero el ahorro anual para una hipoteca media superará todavía los 800 euros

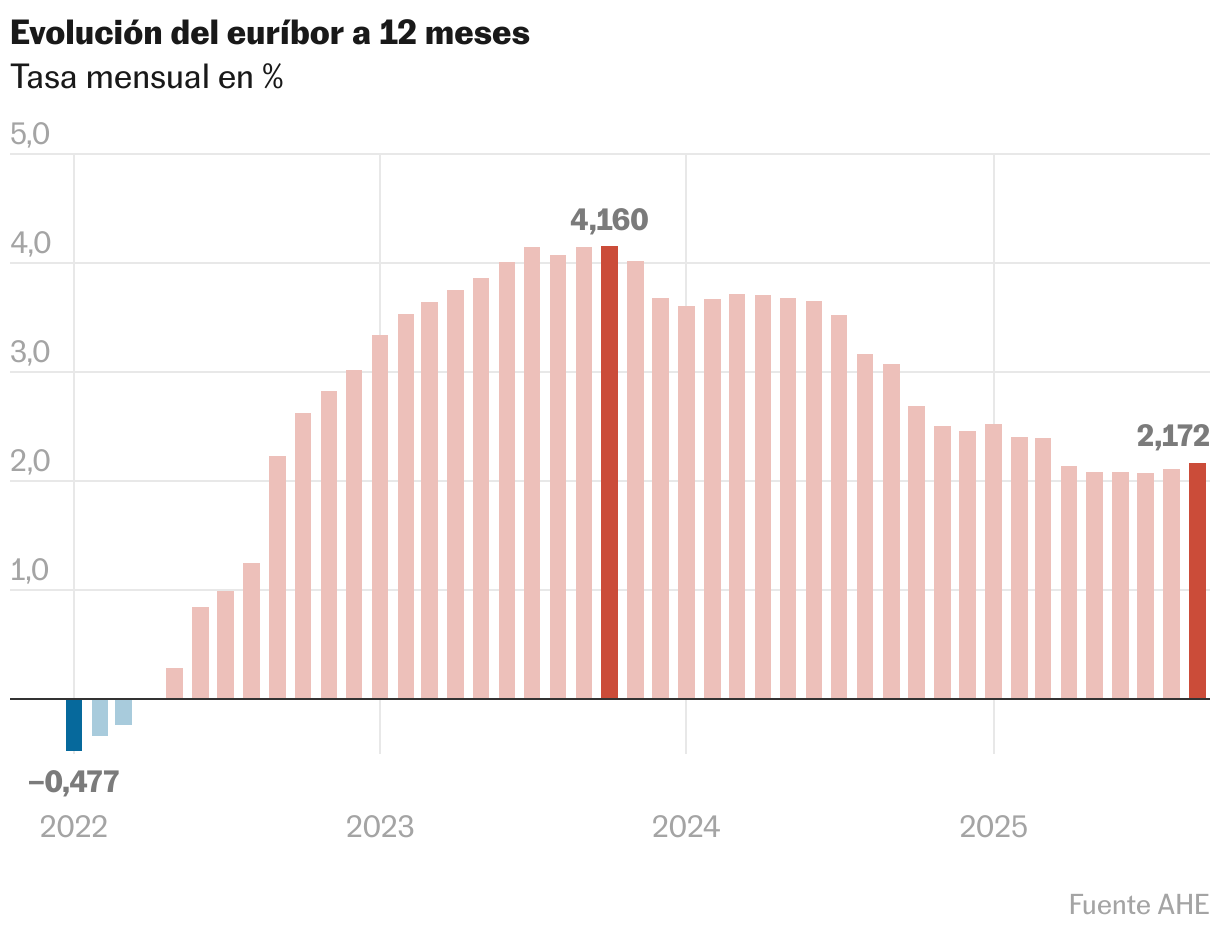

El euríbor amaga con darse la vuelta. La tendencia prácticamente lateral en que se ha movido el indicador hipotecario desde mayo parece estar tocando a su fin bajo el influjo de un Banco Central Europeo que ha puesto en pausa los recortes de tipos de interés por tiempo indefinido. La tasa de septiembre repuntó ligeramente, del 2,114% de agosto al 2,172% actual, un crecimiento pequeño, pero al fin y al cabo subida, que si bien no sirve para dar por hecho un cambio de dirección, sí deja señales: es la primera vez desde comienzos de 2024 en que el euríbor sube dos meses consecutivos, y el peor dato desde hace seis meses.

La larga desescalada experimentada desde el pico de octubre de 2023, cuando el euríbor tocó el 4,16% y los costes de financiación se dispararon, hizo que los hipotecados a tipo variable pasaran de temblar con cada revisión de cuota a celebrarlas. Pero aunque visto lo visto esa mejora parece destinada a agotarse, las cantidades a abonar a las entidades financieras seguirán cayendo para alivio de los hogares.

Quienes revisen sus cuotas próximamente se ahorrarán todavía unos 69,5 euros al mes, 834 euros al año, en el caso de una hipoteca media de 145.673 euros a pagar en 25 años, porque la comparativa se hace con lo ocurrido 12 meses atrás, aún muy favorable, dado que el euríbor por aquel entonces estaba en el 2,936%. No hay visos de que vayan a producirse aumentos en los pagos al menos hasta 2026. Caso distinto es el de los que ven revisarse sus cuotas hipotecarias cada seis meses, que podrían experimentar pequeños encarecimientos de forma inminente.

La estabilización del euríbor, pese a los altibajos, ha beneficiado en los últimos meses a quienes buscan endeudarse para comprar una vivienda. En julio, la hipoteca media se concedió a un interés del 2,94%, por debajo del 2,99% anterior, lo cual eleva la competencia por adquirir un inmueble en un entorno ya de por sí complejo, marcado por la elevada demanda y la falta de oferta, al permitir que más personas accedan a financiación bancaria. A su vez, en paralelo al encarecimiento de la vivienda —que ya supera en términos nominales, sin contar la inflación, los registros de la burbuja inmobiliaria—, las cantidades que demandan los hipotecados no dejan de crecer. El préstamo medio ya está en 163.307 euros, un 7,6% más que hace un año, según el Instituto Nacional de Estadística.

Simone Colombelli, director de Hipotecas del comparador hipotecario iAhorro, cree que la situación es de estabilidad, no ve motivos para la alarma por el leve auge del euríbor, y sostiene que aún existe margen para ofertas a la baja en los créditos para comprar vivienda. “Un euríbor cercano al 2% permite al mercado seguir en una dinámica muy positiva, en la que los bancos podrían incluso mejorar sus ofertas un poco más en los casos que así lo consideren, según el perfil del cliente”.

El BCE marca el ritmo

El momento de dudas y titubeos que vive el euríbor ante el frenazo del BCE en los tipos de interés, que ha llegado antes de lo que esperaban la mayoría de analistas, lo aleja de romper la barrera del 2% —ha cerrado septiembre en el 2,193%—, una frontera que estuvo a punto de atravesar varias veces en las últimas semanas. Fráncfort, con el precio del dinero en el 2%, la inflación en el 2,1% y unas previsiones de crecimiento para este año que han mejorado del 0,9% al 1,2%, no ve motivos para mover ficha, porque las expectativas de evolución de precios se mueven en torno a su objetivo, y una vez contenidos los peores riesgos de una guerra comercial a gran escala, la actividad da signos de mejoría.

Sin la gasolina de unos tipos más bajos, el euríbor tiene a priori poco recorrido a la baja. Antonio Gallardo, experto económico de la Asociación de usuarios financieros (Asufin), describe un mes de septiembre muy dispar, con subidas moderadas en la primera semana, bajadas en la segunda y la tercera coincidiendo con la rebaja de tipos de la Reserva Federal de Estados Unidos, y una vuelta a los incrementos en la recta final. “El mercado no cree que vaya a haber bajadas de tipos por parte del BCE de forma inminente”, afirma.

El cuadro final deja predominancia de las subidas. De las 22 sesiones que ha tenido el euríbor este mes —los fines de semana no hay—, ha habido repuntes en 12 de ellas, caídas en nueve, y una terminó sin cambios.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.