La crisis sanitaria de Petro empuja a los colombianos al sistema privado

Las pólizas y las prepagadas incrementaron sus ingresos en un 17% entre 2023 y 2024

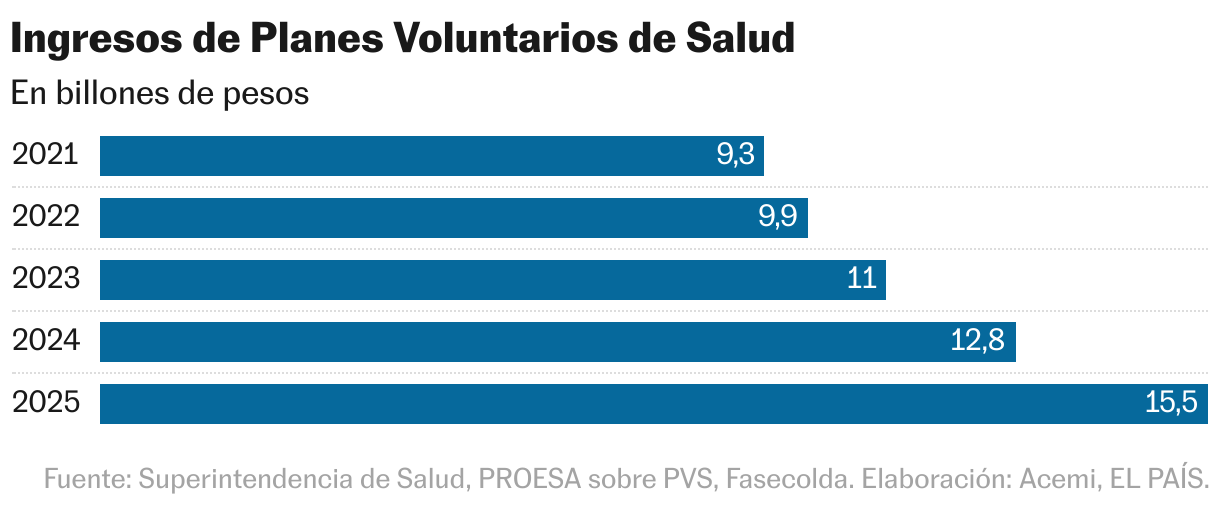

Los esfuerzos del Gobierno de Gustavo Petro por lograr un acceso más equitativo a la salud han derivado en todo lo contrario a sus intenciones. El sistema general, con una cobertura casi universal, está al borde del colapso: faltan medicamentos, las citas con especialistas se demoran meses, los servicios de urgencias cierran sus puertas. Las Entidades Promotoras de Salud (EPS), a cargo de administrar las redes de hospitales y clínicas con recursos públicos, gastan 110 pesos por cada 100 que ingresan a sus arcas y denuncian que el Ejecutivo las ha asfixiado financieramente. Mientras tanto, el sector privado crece a un ritmo vertiginoso. Las pólizas y las prepagadas aumentaron sus ingresos en un 17% entre 2023 y 2024, según datos de la Federación de Aseguradores Colombianos (Fasecolda) y la Superintendencia de Salud.

Augusto Galán, director del centro de pensamiento Así Vamos en Salud, comenta por teléfono que este dinamismo en el sector privado es lo opuesto a lo que se veía en los años noventa. En ese entonces, las pólizas y las prepagadas se estancaron en poco más de un millón de afiliados. “El sistema general le respondía muy bien a la población. La gente decía: ‘Por qué voy a pagar algo privado si el plan de beneficios [de las EPS] me cubre más?”, explica. Ahora, en cambio, se ve la tendencia opuesta, con números que se acercan a los tres millones de afiliados a programas privados (el 6% de la población). “La gente encuentra barreras en el sistema general y decide irse para otro lado, al menos mientras pasa el chaparrón”, apunta el experto, que fue ministro de Salud entre 1995 y 1996.

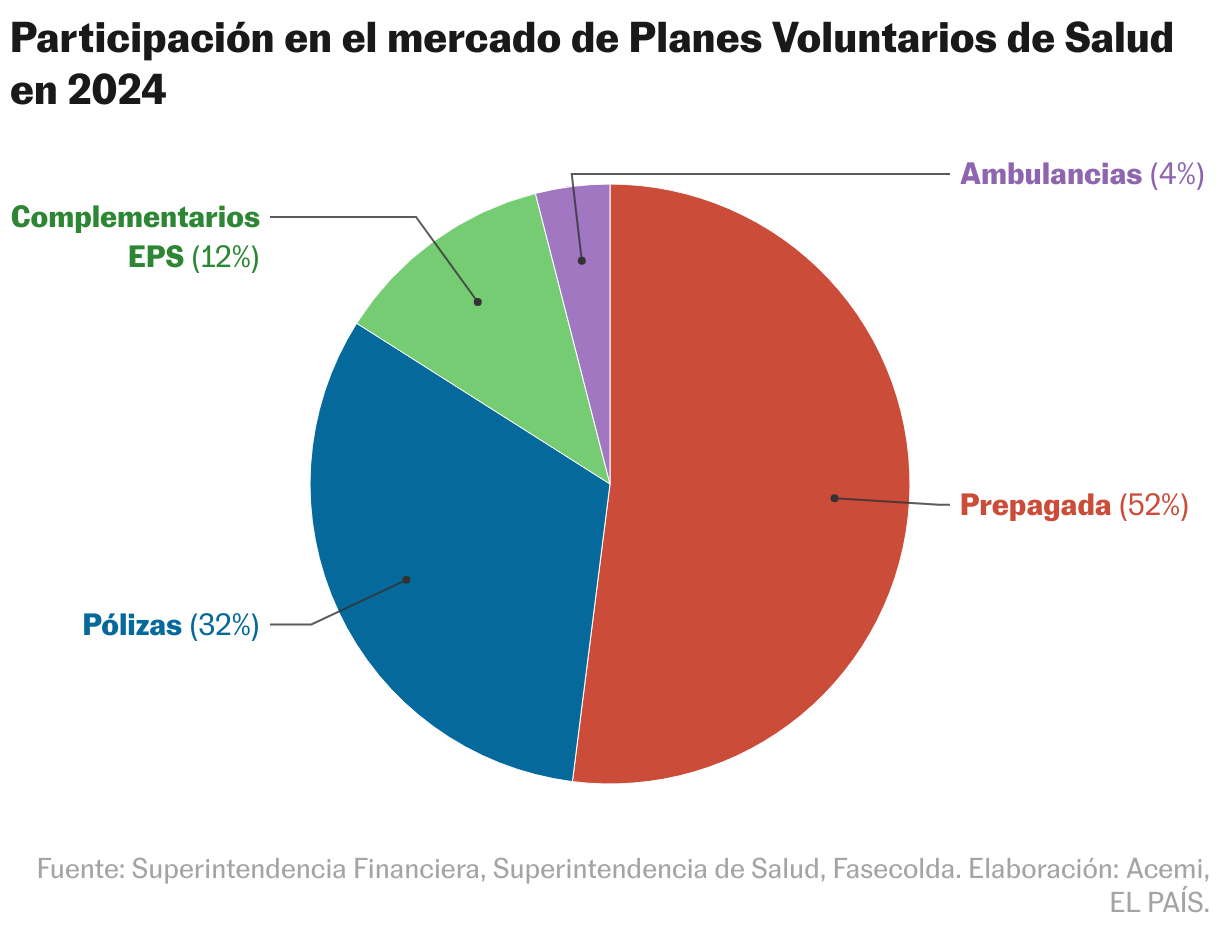

El sistema privado en Colombia, a diferencia de países como Chile, está pensado como un complemento al general. Los afiliados mantienen una contribución obligatoria a su EPS y pagan aparte por prestaciones adicionales, que varían de acuerdo al plan. Las opciones más económicas suelen ser los programas de ambulancias a domicilio, que rondan los 70.000 pesos por mes (unos 18 dólares). Las más caras son las pólizas y prepagadas: algunos de sus planes cubren hospitalizaciones en las clínicas más reputadas del país y pueden superar los 500.000 pesos mensuales (unos 120 dólares). En conjunto, estas cuotas representan alrededor del 9% del gasto total en salud de Colombia cada año, según la Organización para la Cooperación y el Desarrollo Económico (OCDE).

El primer dato contundente de las cifras es que los ingresos en el sector privado —pólizas, prepagadas, complementarios de EPS, ambulancias— crecieron en 2024 muy por encima de la inflación del 5,2%. Los balances financieros muestran un incremento del 16%: pasaron de 11 billones de pesos en ingresos, en 2023, a 12,8 billones, en 2024 (de 2.700 millones de dólares a 3.140 millones). La proyección para este año, con base en los balances financieros del primer trimestre, es que escalen un 23% y lleguen a 15,5 billones (3.800 millones de dólares). Mario Cruz, vicepresidente financiero y de estudios de la Asociación Colombiana de Empresas de Medicina Integral (Acemi), matiza que los datos de las ambulancias son inusualmente altos y que pueden inflar la cifra. En todo caso, las pólizas y las prepagadas (el 80% del mercado) aumentarían un 17% de acuerdo a la misma proyección.

Los planes privados son un negocio muy rentable: por cada 100 pesos que entraron de ingresos en 2024, gastaron un promedio de 65 en el caso de las prepagadas y ambulancias, y de 72 en la categoría de las pólizas, según datos de Fasecolda, la Superintendencia Financiera y la Superintendencia de Salud que recopiló Acemi. Cruz explica que el contraste con los 110 de las EPS se debe a que los privados pueden ajustar costos y aumentar precios para ser sostenibles. “Las EPS no pueden hacer eso. Las coberturas son irrestrictas y la UPC [Unidad de Pago por Capitación; el pago por cada afiliado] te la pone el Gobierno”, comenta.

Los datos de los afiliados son más difusos. La encuesta de calidad de vida del Departamento Nacional de Estadística (DANE) señala que las pólizas de hospitalización y cirugía, las prepagadas, los programas complementarios de EPS y los servicios de ambulancias tenían 2,2 millones pacientes en 2022, 2,5 millones en 2023 y 3,2 millones en 2024. El problema es que son números basados en autorreportes aleatorios de los encuestados y que son muy variables —hay, por ejemplo, números inusualmente altos en 2018 y 2019—.

El gremio de las pólizas tiene registros propios: según Fasecolda, la cifra de afiliados en su sector pasó de 1,2 millones en 2023 a 1,7 millones en 2024 (un incremento del 40%). Las prepagadas, en cambio, no tienen datos propios que sean públicos. Pero algunos dirigentes allí no dudan de que hubo un aumento. “Las cifras más recientes han mostrado un incremento de personas buscando los planes de aseguramiento privados en salud”, dijo hace unos meses el presidente de Colsanitas, Ignacio Correa, en El Tiempo.

Fernando Dueñas, director técnico de la Cámara de Seguros de Salud de Fasecolda, comenta en una videollamada que hoy en día las pólizas y las prepagadas son “muy similares”. Las primeras, a las que representa su gremio, empezaron hace más de medio siglo como seguros médicos que reembolsaban las facturas que los pacientes pagaban de sus bolsillos. Después, comenzaron a parecerse a las prepagadas: tienen convenios con clínicas y hospitales específicos que atienden a sus afiliados. Es claro que están viviendo un buen momento, pero no necesariamente en todas las categorías. Las pólizas más caras, que cubren hospitalizaciones y cirugías, parecen haber alcanzado un techo. Los incrementos están en planes más económicos de consultas médicas. “Las opciones están convergiendo a segmentos de ingreso medio, que tienen alguna capacidad de gasto, pero no es enorme”, dice.

La equidad

Estas cifras abren varias preguntas sobre equidad. Para el exministro Galán, son “un retroceso con respecto a principios constitucionales”. “Los planes privados prestan un muy buen servicio, pero no son solidarios: la gente no cotiza acorde a su capacidad y no hay subsidios cruzados. Tiene acceso el que tiene plata”, comenta. Es una preocupación similar a la de “un apartheid” que advertía la socióloga Tatiana Andia, experta en salud pública, y quien falleció en febrero. “Para mí, el peor panorama posible es que terminemos como Brasil. Tienen un sistema público de salud, y lo que pasa es que solo los pobres lo usan. El 60% de la población brasilera tiene un seguro privado y va a clínicas privadas”, explicó en febrero de 2023 en Charlas con Charli, un programa transmitido en YouTube.

Hay, además, precios crecientes en el sector privado que contribuyen al aumento en los ingresos. Galán señala que “están aprovechando el incremento de la demanda” y que también hay una necesidad de cubrir servicios que antes los privados delegaban en las EPS. “Eso era criticable, pero permitía que la prima no fuera tan costosa. Ahora, hay un costo adicional que se transfiere al usuario”, explica. Dueñas, de Fasecolda, reconoce que los precios han aumentado, pero matiza que la explicación está en costos crecientes en tecnología médica y en un panorama epidemiológico que “está cambiando en todo el mundo”. “La gente tiende a ser más sedentaria y eso, por ejemplo, tiene efectos en enfermedades cardiológicas”, añade.

Cruz, de Acemi, defiende que los planes privados pueden tener efectos positivos en el sistema general. “Aunque tienen la muletilla de la equidad, generan muchas virtudes. El sistema de salud funcionaría mucho peor sin ellos”, comenta. Según él, las atenciones de las prepagadas y pólizas permiten que se descongestionen las redes de las EPS y se traiga más tecnología.

Tanto Cruz como Dueñas afirman que el sector privado no celebra la crisis del sistema general y que, en realidad, hay preocupación. Señalan que son complementarios y que la deficiente atención en las EPS puede repercutir en las pólizas y prepagadas. Cruz comenta que tendrán que aceptar afiliados entre pacientes más enfermos, peor atendidos en etapas previas de sus patologías. “Crecen las ventas, pero también el riesgo”, dice. Algo similar apunta Dueñas: “Si la persona no tiene una adecuada prestación en lo público, cuando llega a nosotros, es más complejo asegurarla”. Para él, “un buen sistema público impacta en el desarrollo del país”. Afecta patologías, morbilidades e incluso, para bien y para mal, al sector privado.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.