El mapa minero mundial se redibuja al son geopolítico: este es el puñado de empresas que lo domina

Las compañías chinas empiezan a arrinconar a las occidentales en la producción de los materiales para la transición energética

Los relatos chinos siempre tienen algo de épico. Están llenos de aventuras, lealtades inquebrantables y personajes (en su mayoría masculinos) que cargan en los hombros con el destino de toda una nación. Por ejemplo, en El romance de los tres reinos, un clásico del poeta medieval Luo Guanzhong (1330-1400), tres hombres, hastiados de la corrupción del Imperio, se reúnen en un huerto de melocotones y juran rescatar al pueblo sin miedo a perder la vida. “Aunque no nacimos el mismo día, quieran el Cielo y la Tierra que muramos juntos”, dice uno de ellos. Esa tarde matan a un buey y festejan. Es quizás por eso que la historia de Chen Jinghe no podía ser menos que extraordinaria. Se cuenta que hace cuatro décadas, cuando estaba recién graduado como geólogo de la Universidad de Fuzhou, un funcionario de Pekín se acercó a él con una orden simple, pero monumental: “Ve a la montaña y encuentra oro”.

Chen Jinghe no rechistó. Escaló la montaña Zijin (al sudeste de China). Al cabo de varias exploraciones, junto a un equipo de expertos, descubrió un yacimiento de oro (el más grande del país), y uno de cobre, en la parte baja de la serranía. El entonces joven geólogo se hizo merecedor del Primer Premio Nacional al Progreso Científico y Tecnológico, y fundó Zijin Mining. Hoy es el presidente del consejo de administración y director ejecutivo de una empresa que se ha expandido por el planeta y ha protagonizado uno de los crecimientos más acelerados en el sector minero, con un valor de capitalización de más de 75.000 millones de dólares (unos 64.000 millones de euros, al tipo de cambio actual), cinco veces más que hace solo cinco años.

Ello le ha valido para consolidarse dentro del reducido grupo de compañías que controlan la producción mundial de los minerales críticos. En ese selecto club figuran gigantes como las anglo-australianas BHP y Rio Tinto, la brasileña Vale, la suiza Glencore, las estadounidenses Albemarle y Freeport-McMoRan, la inglesa Anglo American o la chilena Codelco. También están Zhejiang Huayou, Tianqi Lithium, China Northern Rare Earth o CMOC, firmas chinas que están dando batalla, redefiniendo la cadena global de suministro de materias primas.

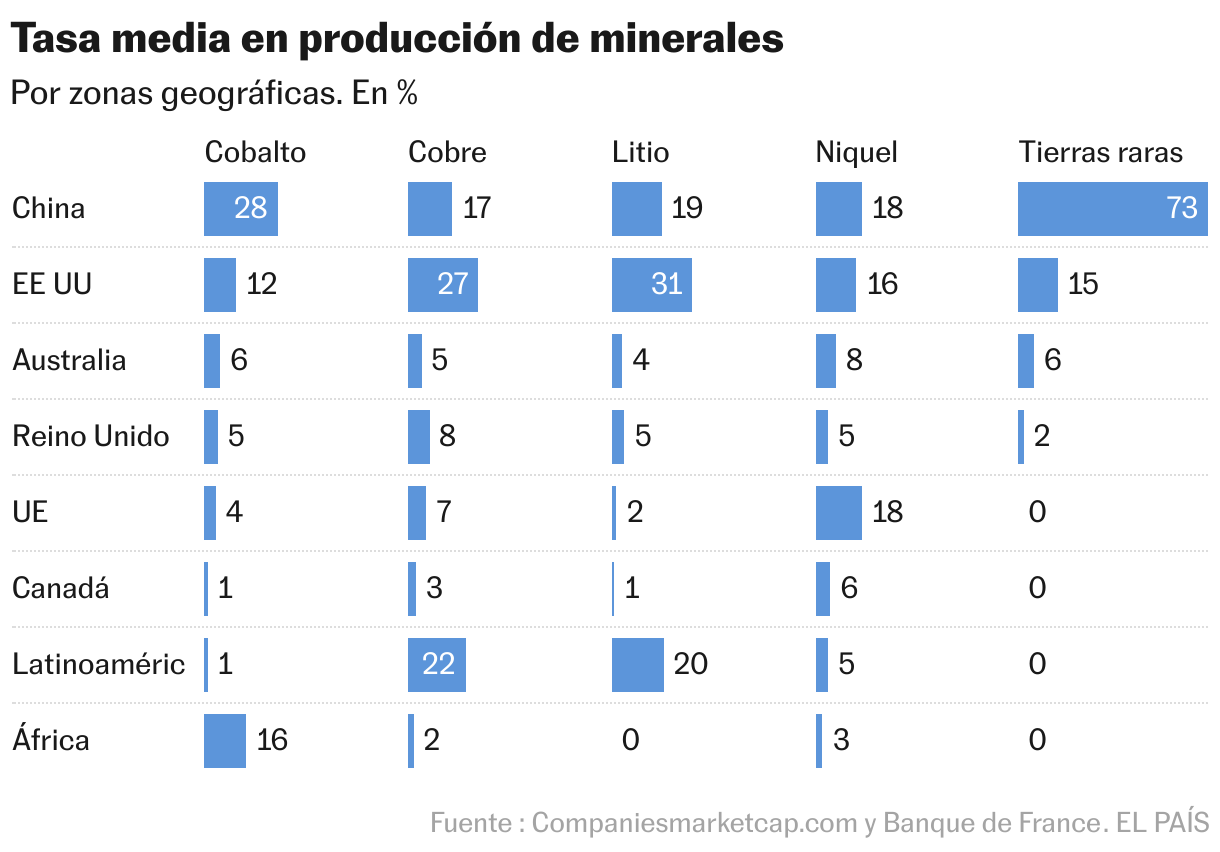

El futuro sostenible y eléctrico está en un puñado de compañías. Un pequeño grupo de empresas controla buena parte de la producción de los minerales críticos que alimentan la transición energética. Son alrededor de una veintena las que dominan este estratégico sector que está en boga. La concentración varía según el material y el eslabón de la cadena de valor. Por ejemplo, cuatro firmas acaparan aproximadamente el 55% de la producción mundial de cobalto. La situación es aún más pronunciada para el litio, donde las cinco principales controlan el 80% de la producción global, según un informe del Banco Central de Francia llamado El capital en el siglo XXI: ¿quién posee el capital de las empresas que producen materias primas críticas? Las cifras más o menos son similares en otros productos críticos como el cobre, donde también cinco corporaciones poseen casi un tercio de cuota mundial. En un mundo marcado por las disputas geopolíticas, la concentración impacta a la competencia y limita la entrada de nuevos jugadores.

Los grandes participantes, sin embargo, no tienen límite: buscan ser cada vez fuertes frente a las compañías asiáticas, que han dado un gran mordisco en el mercado. Por ejemplo, las chinas CMOC y Huayou han superado a Glencore y se han posicionado como los actores dominantes en el cobalto. “La capacidad de producción de CMOC (120.000 toneladas) es ahora casi tres veces la de Glencore (38.200 toneladas), y la producción de cobalto de Huayou alcanzó las 49.000 toneladas en 2024”, detalla James Willoughby, experto en transición energética y materiales para baterías en Wood Mackenzie.

CATL, el mayor fabricante mundial de baterías para vehículos eléctricos con un 35% de cuota, se ha integrado verticalmente en la cadena de suministro al invertir junto a CMOC en el proyecto Kisanfu, en la República Democrática del Congo. En esta alianza, CATL posee el 25% y CMOC el 75%. Solo el año pasado, este yacimiento produjo más de 70.000 toneladas de este material, que está en las baterías de ion litio usadas en coches eléctricos como el Tesla Model Y —el eléctrico más vendido en la Unión Europea (UE)— o el Ford Mustang Mach-E, uno de los enchufables más populares en Estados Unidos.

“CMOC es quizás quien compite más directamente con Glencore”, destacan los expertos de la consultora CRU. CMOC es un gigante nacido en 1969 gracias al esfuerzo del Estado chino con el objetivo de desarrollar la industria minera en la provincia central de Henan. Sus primeras operaciones giraron en torno a la explotación de molibdeno, un elemento que se usa en las aleaciones de acero para aumentar su resistencia. La empresa tuvo una expansión constante hasta la entrada de este siglo, la cual la llevó a cotizar al mercado de Hong Kong en 2007.

Luego vino su expansión internacional: adquirió activos en Australia (de cobre y oro), en Brasil (un negocio de niobio y fosfato, que pertenecía a Anglo American), y ha invertido más de 9.000 millones de dólares en la República Democrática del Congo entre adquisiciones, expansiones y acuerdos asociados, según estimaciones de Bloomberg. Es en este material donde ha puesto sus mayores esfuerzos para convertirse en el líder global. Pero hoy el mercado está de capa caída. Hay una demanda tibia en el segmento de los vehículos eléctricos (que reclama menos metal que hace un par de años) y un conflicto geopolítico por el control de esta materia prima, cuyo precio ha caído a mínimos históricos debido a un exceso de oferta.

Desde principios de año, el presidente congoleño, Félix Tshisekedi, ha restringido las exportaciones con el objetivo de avivar los precios internacionales del cobalto. Su intención es recuperar parte del control sobre un recurso estratégico cuya comercialización está, en gran medida, en manos de CMOC, la gigante china que regula el mercado ajustando su producción según le conviene.

La batalla del cobre

El cobalto, usado también en aleaciones aeroespaciales y en la industria petroquímica, suele ser un subproducto de la extracción de cobre y allí, en la extracción de este material, es donde CMOC quiere librar una nueva batalla. Entre los diferentes materiales críticos (desde ciertas tierras raras, pasando por los minerales asociados a baterías, como el níquel, el cobalto y el litio) es este metal rosa-anaranjado el de mayor relevancia en el proceso de electrificación de nuestras economías, subraya Charles Kirby, socio del área de Sostenibilidad en Consulting de EY España. “Las mayores inversiones absolutas se destinarán al cobre”, agrega.

Este metal brillante, afirma Ed Conway en su libro Material World (Ediciones Península, 2024), es a la vez un símbolo de nuestra historia antigua y una clave para nuestro futuro. “No hay ninguna otra materia que pueda igualarlo”, piensa el autor. Es único: es buen conductor del calor y la electricidad, tiene una ductilidad natural (se enrolla, se puede tirar de él y hacerlo en alambres sin romperlo) y es fuerte (resiste a la corrosión). “Si el acero es el esqueleto de nuestro mundo y el hormigón su carne, el cobre es el sistema nervioso de la civilización”, añade Conway.

Es por ello que en este producto convergen las grandes como BHP, que no solo es la minera más grande del mundo por capitalización bursátil, sino la que más ahínco ha puesto en mantenerse en lo alto de la tabla y dejar atrás a la estadounidense Freeport y a la chilena Codelco. Además, a diferencia de otros materiales críticos, hay espacio para crecer. No como en el campo de las tierras raras, donde China, con sus dos empresas estatales (China Rare Earth Group y China Northern Rare Earth Group), controla el 73% de la producción mundial.

BHP está en plena transformación. Quiere dejar de ser una empresa mayoritariamente de mineral de hierro (esencial para la fabricación de acero) para ser una de cobre. La compañía está incrementando su inversión en este metal y anticipa que, en los años venideros, será una parte significativamente mayor de su inversión, mientras que la del hierro se reducirá. El volantazo lo quiere hacer a golpe de dólares. El año pasado, BHP y Lundin Mining adquirieron Filo Corp y sus proyectos Filo del Sol y Josemaría, que se extienden a ambos lados de la frontera entre Argentina y Chile. Por ellos ha desembolsado unos 3.000 millones de dólares. Allí se ha anunciado el mayor hallazgo de cobre en yacimientos no convencionales en tres décadas, lo que podría reconfigurar el mapa minero global y abrir nuevas zonas de exploración. “Para mantener su papel en el mercado del cobre, la empresa tendrá que seguir invirtiendo”, resalta Adam Webb, responsable de provisiones sobre materiales para baterías en Benchmark Mineral.

BHP —cuyo primer cliente es China: aproximadamente el 60% de las ventas en el año fiscal anterior procedieron de allí— intentó echar toda la carne al asador cuando quiso comprar a su rival Anglo American (una de las más antiguas del mundo) en mayo. Su oferta final de 49.000 millones de dólares —calificada como uno de los acuerdos mineros más grandes de la historia y que daría vida a una firma con el control del 10% del mercado del cobre— se quedó en papel mojado tras ser rechazada por la junta de Anglo. Este hecho, sin embargo, dio el pistoletazo de salida en el sector, al menos entre los gigantes occidentales, a una posible consolidación. A inicios de este año trascendió que Rio Tinto, la tercera minera más grande en el mundo (solo detrás del gigante del carbón Shenhua Energy), y su rival Glencore abordaron una fusión de sus negocios, aunque ninguna de las empresas confirmaron las conversaciones. No es la primera vez que estos dos titanes buscan unir fuerzas. En 2014, la suiza puso en la mesa una alineación de los negocios, pero la anglo-australiana rechazó el ofrecimiento.

Rio Tinto —uno de los grandes exportadores de mineral de hierro y aluminio— había estado centrada, hasta hace no mucho, en deshacerse de sus negocios relacionados con el carbón y ahora busca expandir sus tenazas al litio. El año pasado adquirió Arcadium Lithium por más de 6.700 millones de dólares, que suma los activos que tiene en Serbia y Argentina. Esta compra se añade a la de Rincon Lithium en 2022. De igual forma, la empresa anunció que invertirá 900 millones en el Salar de Maricunga en un proyecto controlado por Codelco en Chile. En 2035, estos proyectos llevarían a la firma a ser el segundo mayor jugador en este producto, según las estimaciones de Benchmark Mineral.

Sinergias

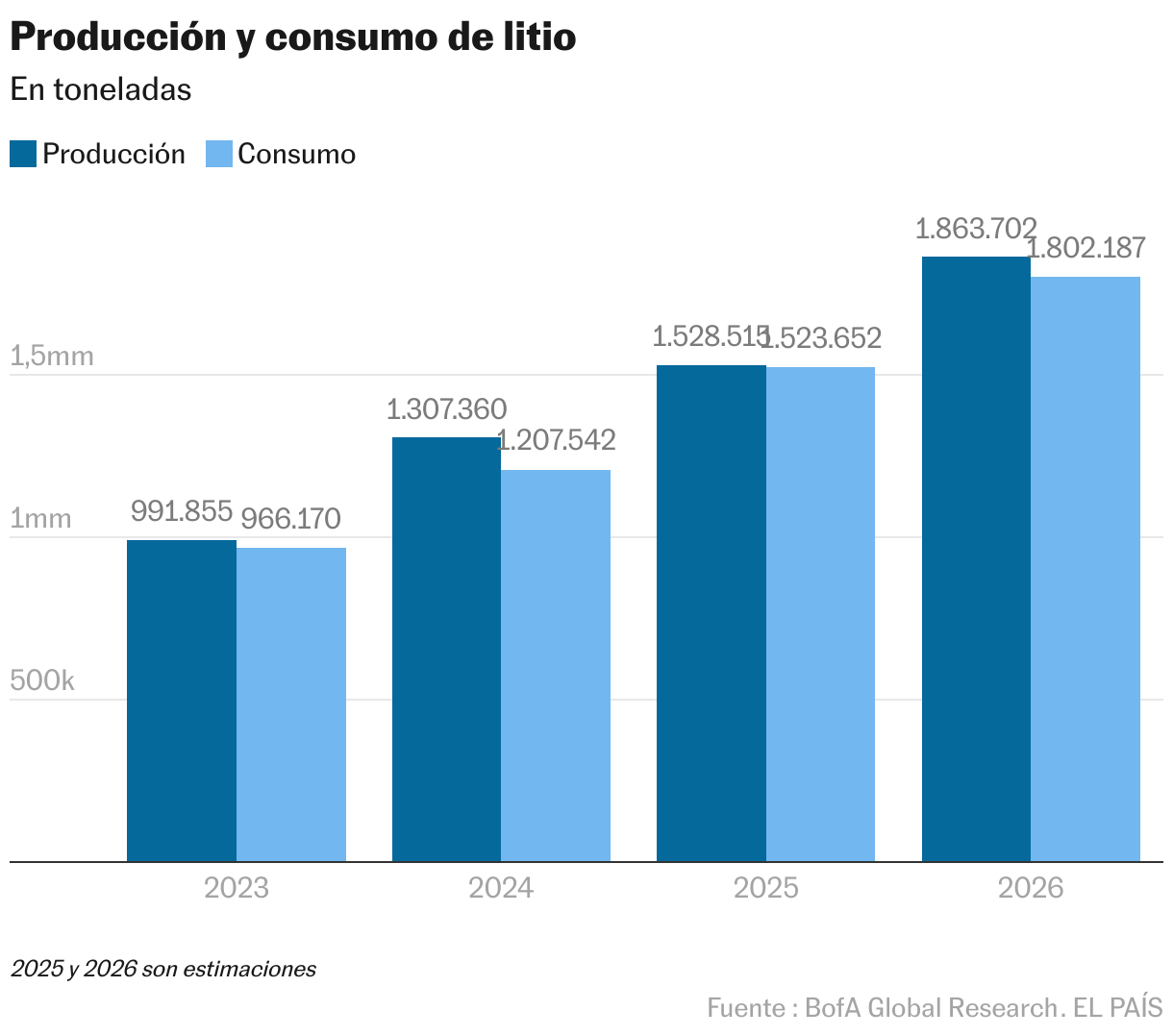

La fuerza de Rio Tinto y Codelco crea una buena sinergia, según los expertos, ya que podrían generar oportunidades en un mercado en crisis. “La clave para BHP y Rio es seguir controlando operaciones a gran escala y de bajo coste”, dicen los expertos de la consultora CRU. “Eso les permite crecer orgánicamente mientras también buscan oportunidades de adquisición a gran escala, como las actividades de Anglo American”, destacan. Una ventaja clave de comprar un negocio ya en operación es que se eliminan muchos de los riesgos técnicos y de costes de capital asociados con la construcción de un nuevo activo, añade Willoughby, de Wood Mackenzie. En el mercado del litio, sin embargo, se vive una paradoja: hay una demanda al alza y unos precios que no dejan de caer.

La fuerte expansión de la oferta desde China, Indonesia y la República del Congo ha hundido los precios del litio cerca de un 90% en dos años, desatando una crisis en el sector. Este desplome ha paralizado iniciativas, cancelado alianzas y obligado a ajustar operaciones de empresas medianas. En cambio, los grandes productores mantienen la confianza de que el precio tocará suelo este año. Albemarle —la estadounidense que es el mayor proveedor de litio en el mundo— ha advertido este año a los productores que tendrán costes más altos, lo cual les hará perder dinero y terreno. “Habrá presión para que [algunos participantes] salgan del mercado”, aseguró Kent Masters, el consejero delegado de la empresa, en un foro con inversores en mayo. De igual forma, la firma ha puesto el freno en la construcción de una planta de procesamiento de este material en Carolina del Norte, un proyecto de 1.300 millones de dólares que buscaba ser una cadena de suministro de litio occidental.

La idea, sin embargo, llega con décadas de retraso. Aunque la firma estadounidense ha podido consolidarse como un actor clave en el mercado del litio —gracias a su expansión en Chile y Australia—, las compañías chinas avanzan con determinación en un mercado donde las alianzas cruzadas en los yacimientos refleja una compleja red de intereses compartidos. Por ejemplo, Albemarle controla el 49% de Greenbushes, el mayor yacimiento de litio del planeta; su rival Tianqi Lithium posee el 51% restante. En Chile, el segundo productor mundial después de Australia y por encima del gigante asiático, esta corporación se ha hecho con casi una cuarta parte de SQM en Atacama. En Greenbushes, la mina más rica del planeta en contenido de litio, Albemarle posee el 49%, mientras que Tianqi ostenta el 51%. Pero la interdependencia no termina ahí: Tianqi también controla cerca del 22% de SQM, la productora chilena que explota el Salar de Atacama —la fuente de litio de menor coste a escala global—, donde Albemarle también opera. En conjunto, las operaciones de Atacama y Greenbushes representaron el 27% del suministro mundial de litio en 2024. Si se suma la participación de Albemarle en la salmuera chilena, su huella asciende al 32%. Esta superposición estratégica muestra cómo, pese a la competencia geopolítica, las principales empresas del sector están atadas por una red de capitales que trasciende fronteras.

Y el fuerte crecimiento continuo en sectores como los vehículos eléctricos y los sistemas de almacenamiento de energía en baterías los llevará a entrelazarse mucho más o consolidarse. “Para seguir el ritmo de esta creciente demanda, se necesitará nueva oferta en los próximos años y China por sí sola no tiene recursos suficientes para satisfacer esta demanda”, dice Webb, de Benchmark Mineral. Significa que habrá oportunidades para que nuevos participantes en el mercado desarrollen nuevos proyectos de minerales críticos, si sus yacimientos son de suficiente calidad para ser construidos y operados de manera rentable, abunda. Los nuevos jugadores también pueden verse favorecidos por una situación geopolítica en la que EE UU y Europa buscan reducir su dependencia china, destaca el especialista. “Existe potencial para que nuevos actores entren al escenario”, confirma Tae-Yoon Kim, analista sénior de la Agencia Internacional de Energía (AIE).

Nuevas minas

Probablemente, añade, habrá una combinación de inversiones tanto para el desarrollo de nuevas minas como para la expansión de las existentes, y el equilibrio entre ambas dependerá en gran medida del mineral específico. “Para mercados más incipientes como el litio, se espera que una mayor parte del capital se destine a la apertura de nuevas exploraciones para satisfacer una demanda que aumenta rápidamente”, prevé. En contraste, para mercados más establecidos como el cobre, una mayor parte de la inversión podría dirigirse a la expansión de las operaciones existentes. La transición energética será costosa. La industria necesitará invertir 1,45 billones de euros hasta 2037 para un suministro suficiente de cobre, cobalto, níquel y otros metales críticos, de acuerdo con estimaciones de EY. “Los recursos no solo serán necesarios en la extracción, sino también en el procesamiento y en el reciclaje”, afirma Kirby, experto de la consultora.

El futuro, sin embargo, depara grandes desafíos. “El nacionalismo de los recursos prevalecerá sobre la optimización de las cadenas de suministro en un mundo geopolíticamente de riesgo”, destacan los especialistas de PwC en un informe sobre la industria publicado en junio. En los últimos meses se han anunciado una amplia gama de medidas de control de las exportaciones de estos productos en medio de una guerra comercial que no tiene fin. Para los expertos de la AIE, cualquier interrupción en el suministro de minerales críticos puede tener un impacto significativo en los precios de la tecnología, la inflación, la competitividad de la industria manufacturera y la economía en general. Chen Jinghe, el presidente ejecutivo de Zijin Mining, sostiene que el sector tiene que estar listo para “un invierno frío”. La desglobalización y el nacionalismo de los recursos plantean importantes desafíos, explica en su mensaje anual a sus empleados. Mientras ello sucede, el superciclo minero mundial, impulsado por la industrialización china, ha llegado a su fin, destaca. “Los cambios impactarán profundamente en el mercado”. Y advierte: “Cuando las cosas se ponen difíciles, los fuertes siguen adelante”.

Ernest Scheyder: “China utiliza a sus empresas mineras como arma económica”

En medio de lo que parecían ser inusuales y claras manchas de tierra rodeadas por un mar de roca más oscura, Jerry Tiehm —un botánico que en su tiempo libre recolectaba y examinaba especies en Nevada, EE UU— vio una flor silvestre que se pegaba al suelo. Era casi como una hierba. Sus tallos se alzaban hasta los 15 centímetros. Tenía hojas de un tono gris azulado y flores de color amarillo pálido. Tiehm recogió unas muestras (que después serían enviadas a Nueva York), sacó su tienda de campaña y acampó por la noche bajo la vasta extensión de la Vía Láctea.

Era 1983 y Tiehm había descubierto una nueva planta. Recibió el nombre de Eriogonum tiehmii, o alforfón de Tiehm. La especie echa raíces en un lugar conocido como Rhyolite Ridge, al oeste de Estados Unidos, donde yace un enorme depósito de litio que promete dar vida a más de 75 millones de vehículos eléctricos, según Pioneer, la empresa que desarrolla el proyecto, que recibió las primeras aprobaciones en la Administración demócrata de Joe Biden y que continúa el trámite con Donald Trump. “¿Qué importa más, la planta o el litio que hay debajo?”, se pregunta Ernest Scheyder, periodista especializado en materiales críticos en Reuters y autor de The War Below (Ithaka, 2024), que aparece entre los mejores libros de economía del Financial Times.

“Esta es una historia sobre una decisión: ¿hacer la mina o preservar la especie?”, dice el autor en una entrevista con EL PAÍS. “Hoy, el mundo occidental hace frente a ese dilema mientras crecen las necesidades de litio, cobre, níquel, tierras raras o cobalto, metales críticos para la construcción de paneles solares, vehículos eléctricos, baterías, turbinas eólicas y dispositivos electrónicos”, dice Scheyder, que publicará el libro en español el próximo año.

Pregunta. El lema “No a la minería en mi patio trasero” crece con fuerza en Occidente, el gran devorador de tecnología. ¿Es justo consumir más ignorando los costes del sector en el sur global?

Respuesta. Estamos en una época en la que esperamos encontrar de todo en las estanterías del supermercado sin pensar dónde y cómo se produce. Por fortuna esto está llegando a su fin. Así que si no estamos cómodos con la idea de tener minería en nuestros propios países, ¿es justo entonces que esperemos que esa producción y procesamiento se lleve a cabo en sitios que nunca visitaremos, que no veremos, con los que nunca interactuaremos? Es una pregunta importante, y debemos abordarla sin ingenuidad. Por ejemplo, el mundo entero sabe del trabajo infantil en las minas de la República Democrática del Congo, lo cual es horrible. Pero entonces, ¿estamos dispuestos a decir: “Bien, queremos más de ese material en nuestros países para evitar que los niños trabajen como esclavos”? Rastrear el cobalto que viene del trabajo infantil y que luego termina en nuestros móviles es casi imposible. Empresas como Apple o Microsoft han intentado seguir esa cadena, pero no lo han logrado.

Pregunta. ¿El mundo necesita construir más minas?

Respuesta. Según la Agencia Internacional de la Energía (AIE), que tiene sede en París, sí. Vamos a necesitar muchas más minas para aumentar la producción de cobre, pero también de níquel, cobalto, tierras raras, litio y otros materiales esenciales. La buena noticia es que eventualmente alcanzaremos lo que se llama economía circular: la capacidad de reciclar dispositivos antiguos y reutilizar los metales que contienen para fabricar nuevos. Y entonces quizá ya no necesitaremos más minas. Nadie sabe con certeza cuándo ocurrirá eso. Algunos apuntan al año 2050, otros a 2075. Yo no me atrevo a poner una fecha, pero sé que algún día llegaremos. Mientras tanto, vamos a necesitar más minas. Y eso implica que debemos tener este tipo de discusiones. No es solo ¿más minas o no más minas? Lo que debemos preguntarnos es: ¿qué estándares esperamos que cumpla la industria? El hecho de decir que necesitamos más explotaciones no significa que se pueda excavar en cualquier parte. Hay lugares demasiado valiosos para permitir la minería. ¿Qué normas deben aplicarse a la industria?

P. El Gobierno de Donald Trump permitirá la construcción de más explotaciones.

R. Sí, Trump ha expresado su intención de aumentar la producción de minerales críticos. Aunque algunos decretos del presidente mencionan también el reciclaje, pero todavía no está claro cómo se aplicará eso en la práctica. Lo que falta son detalles concretos. Lo que es un hecho es que Estados Unidos necesita ser más autosuficiente, porque si queremos más móviles y vehículos eléctricos, tenemos que pensar en los materiales que los hacen posibles.

P. ¿Cree que las empresas occidentales realmente tienen posibilidades de crecer y competir frente al avance de las firmas chinas?

R. En los últimos dos años, y desde antes, hemos visto a mineras chinas utilizar lo que yo llamo un arma económica con gran efectividad: la sobreproducción. Fabrican más níquel, más cobre, más litio del que realmente se necesita. Al hacerlo, hacen caer los precios mundialmente y obligan a sus competidores occidentales a cerrar. Un buen ejemplo es el del níquel. Los chinos están generando tanto que BHP, la minera más grande del mundo, tuvo que cerrar sus operaciones en Australia. Es una locura. ¿Cómo se compite contra eso? Una vía sería pedir a los consumidores que paguen más por productos fabricados con minerales extraídos bajo estándares más altos. Porque BHP cumple normas mucho más estrictas. Pero, ¿estamos dispuestos a pagar? Muchos consumidores no lo están. Y muchas empresas tampoco. Si una fábrica necesita 1.000 componentes para construir un coche, quizá no esté dispuesta a desembolsar más por uno solo de ellos, aunque sea más sostenible. Ahora bien, algunos gobiernos están actuando. Hace poco, la Administración de Trump decidió apoyar financieramente a una empresa llamada MP Materials, dedicada a las tierras raras y la fabricación de imanes. Podemos debatir si esa estrategia fue acertada, pero está manteniendo viva a la empresa, y de hecho su valor en Bolsa se ha duplicado.

P. Parece que las empresas occidentales necesitan lo mismo que las chinas: más recursos públicos.

R. Sí, parece que es así. Y resulta irónico, porque, durante los siglos XIX y XX, la industria minera fue muy conservadora políticamente y no quería saber nada del Estado. Y ahora, curiosamente, estamos viendo que quizá gobiernos e industria necesiten trabajar más unidos. Habrá que ver cómo evoluciona eso.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.