Las grandes empresas en España pagan un tipo efectivo del 7% sobre sus beneficios

Los datos de la Agencia Tributaria de 2023 muestran que las multinacionales financieras fueron las más favorecidas al tributar apenas un 5% real sobre sus ganancias

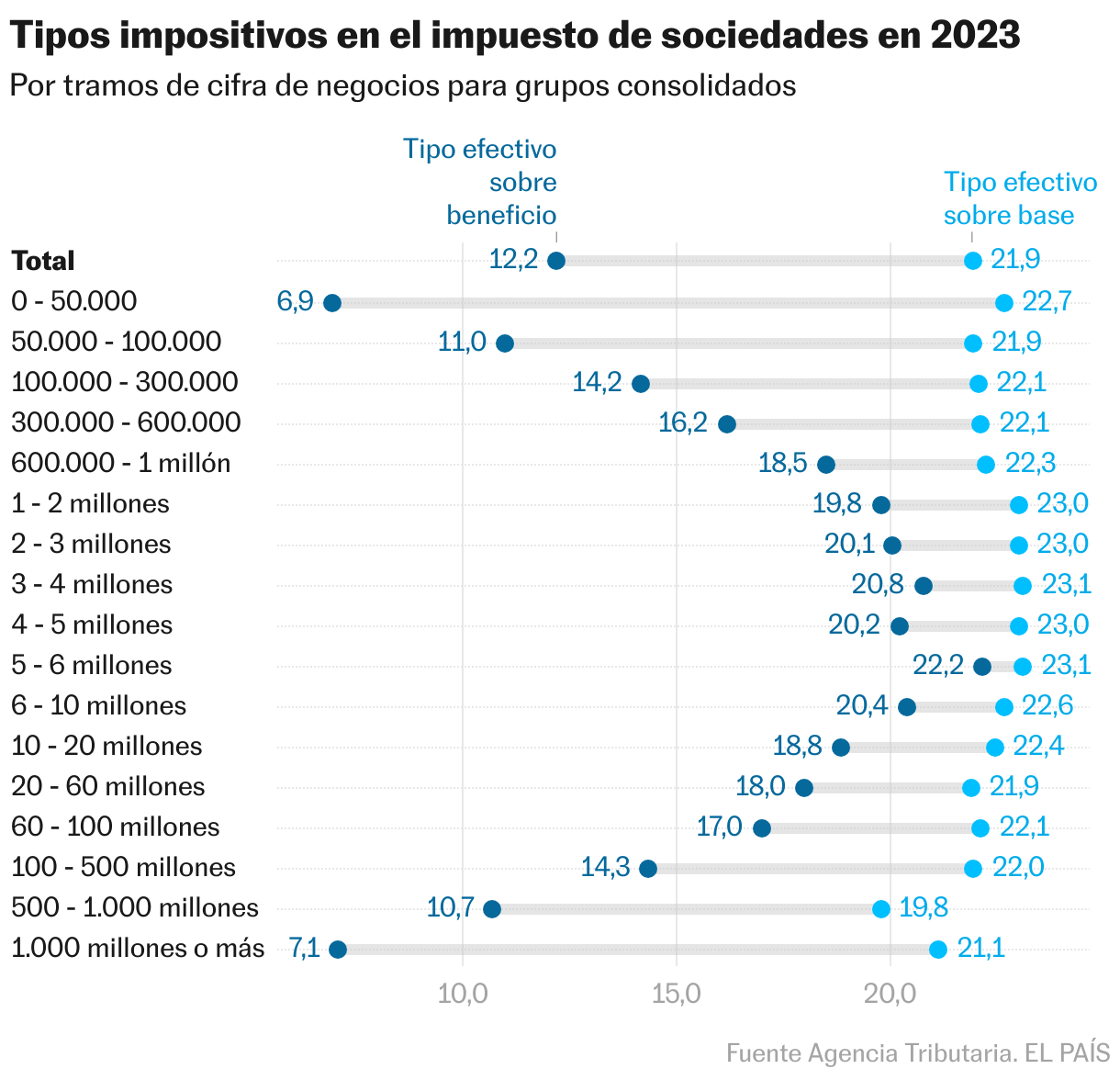

Los grandes grupos empresariales en España, aquellos con una cifra de negocios superior a los 1.000 millones de euros anuales, pagaron en impuestos durante el año 2023 un tipo impositivo del 21% sobre su base imponible, la cantidad realmente sujeta al gravamen. Sin embargo, cuando se pone el foco sobre los beneficios totales logrados en el país (antes de descontar todas las exenciones y deducciones que se aplican), la tasa efectiva se desploma de manera abrupta hasta superar por poco el 7%. Esta caída muestra cómo funciona el proceso de aminoración de la cantidad de dinero sobre la que finalmente abonan impuestos las empresas. Es decir, los grupos obtienen un volumen de ingresos concreto, pero después lo vacían a través de los mecanismos legales de los que disponen para así construir una base imponible mucho menos holgada con la que rebajar la factura fiscal.

Los datos se extraen de la estadística sobre Cuentas anuales consolidadas del Impuesto sobre Sociedades, actualizada este miércoles por la Agencia Tributaria. En ella, el organismo dependiente del Ministerio de Hacienda desagrega a los más de 863.000 grupos con beneficios de España por tramos de cifra de negocio. Eso permite ver que, por lo general, a mayor músculo económico también hay más capacidad para reducir el gravamen efectivo sobre el beneficio.

En efecto, a medida que se asciende en los tramos de facturación, la brecha entre el tipo efectivo sobre la base imponible y el tipo sobre el resultado contable completo se ensancha de forma clara. En las empresas más pequeñas —aquellas con una cifra de negocio inferior al millón de euros—, el agujero es pequeño: suelen registrar una tasa media sobre su base de aproximadamente el 22% y una sobre beneficio de entre el 10% y el 18,5%. Es una constante que se repite a lo largo de casi toda la distribución y que, en algunos tramos intermedios, llega incluso a tipos efectivos sobre las ganancias del 22,1%.

La tendencia se rompe de forma clara en los tramos de mayores ingresos: las 246 empresas con una facturación de entre 500 y 1.000 millones registraron un tipo sobre base del 19,8% y uno sobre beneficios del 10,7%. Por su parte, los 234 grupos que superaron los 1.000 millones de euros en ingresos pasaron de un tipo sobre la base del 21,1% a otro del 7% sobre los beneficios.

La base imponible es una magnitud diferente a las ganancias. Se llega a ella tras aplicar a los beneficios ordinarios una serie de ajustes como la exención por doble imposición de dividendos, diseñada para evitar que el mismo concepto tribute dos veces en países distintos; la compensación por pérdidas, vinculada a los créditos fiscales; y otra serie de deducciones y amortizaciones. Gracias a estos mecanismos, que son legales y están recogidos en la ley del impuesto sobre sociedades, el importe sujeto a tributación siempre es inferior al beneficio, lo que rebaja sustancialmente la cuota efectiva a pagar.

Por ejemplo, si se analizan únicamente las multinacionales con más de 1.000 millones de cifra de negocios, los beneficios conjuntos ascendieron hasta los 111.289 millones de euros durante 2023. Sin embargo, tras aplicar los ajustes oportunos, la base imponible se quedó en 37.216 millones.

Para intentar atajar esta fuga, y que la brecha entre las dos magnitudes no sea tan elevada, los países de la OCDE acordaron fijar un impuesto mínimo del 15% a las multinacionales. La Administración estadounidense de Donald Trump se ha bajado recientemente del pacto, pero algunos países, como los que conforman el bloque comunitario, consensuaron el tipo mínimo del 15% sobre el resultado contable ajustado ―una nueva magnitud― de aquellas multinacionales con una cifra de ingresos consolidados igual o superior a los 750 millones de euros. España traspuso definitivamente la directiva comunitaria a finales de 2024, en la misma votación en la que metió otras modificaciones fiscales.

Los menores impuestos, en la banca

En su análisis, la Agencia Tributaria ofrece también una radiografía concreta para cada uno los principales sectores de actividad. El mejor parado en términos de presión fiscal es el de las actividades financieras y los servicios a empresas. Lo conforman unas 162.000 empresas que tributaron al 21,9% sobre la base y al 7% sobre el beneficio. Sin embargo, cuando se mira a las grandes compañías del sector ―63 con una facturación superior a los 1.000 millones― la brecha se ensancha mucho más: la primera tasa fue del 21,5% y la segunda, del 4,8%.

Un dibujo similar se observa en la industria (que incluye a la energía) y la agricultura, donde había casi 110.000 compañías. El gravamen medio fue del 21,6% sobre la base y del 12,2% sobre las ganancias, pero, al poner el foco sobre las 62 empresas con más de 1.000 millones de facturación, el tipo sobre la base fue del 20,7% y del 6,4% sobre los beneficios.

En comercio y comunicaciones, los 89 grandes grupos tributaron sobre la base a un 20,7%, pero a un 10,4% sobre el beneficio. En la construcción y actividades inmobiliarias y en los servicios sociales, personales y de ocio no hay datos disponibles para las empresas con mayor cifra de negocios debido al secreto estadístico.

Los grandes grupos que tributan en régimen de consolidación son los que más partido sacan de todas las estrategias diseñadas para vaciar la base imponible. Según los datos de la Agencia Tributaria, aquellos que oscilan entre los 500 y los 1.000 millones de euros en ingresos tienen tipos del 19,8% sobre la base y del 10,7% sobre los beneficios. Por su parte, aquellos que superan los 1.000 millones de facturación soportan un gravamen del 20,3% sobre la base, pero del 5,5% sobre el beneficio, lo que muestra que tienen más capacidad para utilizar todas estas fórmulas.

La situación cambia radicalmente cuando se mira a las empresas no estructuradas en grupos. Por lo general, las cifras de negocios y el resultado contable positivo están más cerca entre sí, por lo que el tipo sobre la base se acerca mucho más al que se abona por el beneficio. La diferencia media fue de apenas cinco puntos porcentuales: un 22,5% y un 17,7%, respectivamente. En el caso de las grandísimas empresas que no funcionan como grupo de consolidación, el tipo impositivo sobre las ganancias fue incluso mayor que el aplicado sobre la base.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.