Las reclamaciones ante el Banco de España alcanzan su máximo histórico por los fallos judiciales sobre los gastos hipotecarios

El organismo gestionó más de 56.000 expedientes en 2024, de los que el 62% estaban relacionados con préstamos hipotecarios

La oleada de reclamaciones que el Banco de España lleva gestionando desde hace años se disparó una vez más en 2024, como consecuencia de los fallos judiciales que amparan a los consumidores frente a las cláusulas abusivas que se aplican desde las entidades financieras. El órgano supervisor dirigido por José Luis Escrivá recibió el año pasado 56.099 expedientes, un 69% más que en 2023, alcanzando su máximo histórico desde que se puso en marcha este servicio hace 38 años. De todos ellos, más de la mitad estaban relacionados con la devolución de los gastos hipotecarios. Según consta en la Memoria de Reclamaciones de 2024, la evolución jurisprudencial del Tribunal de Justicia de la Unión Europea (TJUE) y del Tribunal Supremo sobre los gastos en la formalización de los préstamos hipotecarios (notaría, gestoría y registro), que han aclarado las dudas sobre los efectos de la nulidad de las cláusulas y los plazos de prescripción, ha motivado el aumento de las quejas planteadas por los consumidores.

Esta tendencia se experimenta desde hace ya más de 10 años. La sentencia dictada por el alto tribunal en mayo de 2013 y septiembre de 2014 sobre el carácter abusivo de las cláusulas suelo o la dictada en diciembre de 2015 sobre el reparto igualitario de los gastos hipotecarios ya originó un incremento de las reclamaciones impuestas ante el Banco de España, registrándose primeros picos en 2017 y 2018. Lo mismo ocurrió en 2020, cuando se registró un incremento en relación a las tarjetas revolving, sobre las que se solicitó documentación de los contratos, a raíz del fallo del Supremo en marzo de dicho año sobre el carácter usurario del tipo de interés aplicado a estos productos financieros, cuestión que se perfiló en 2023 con una nueva sentencia.

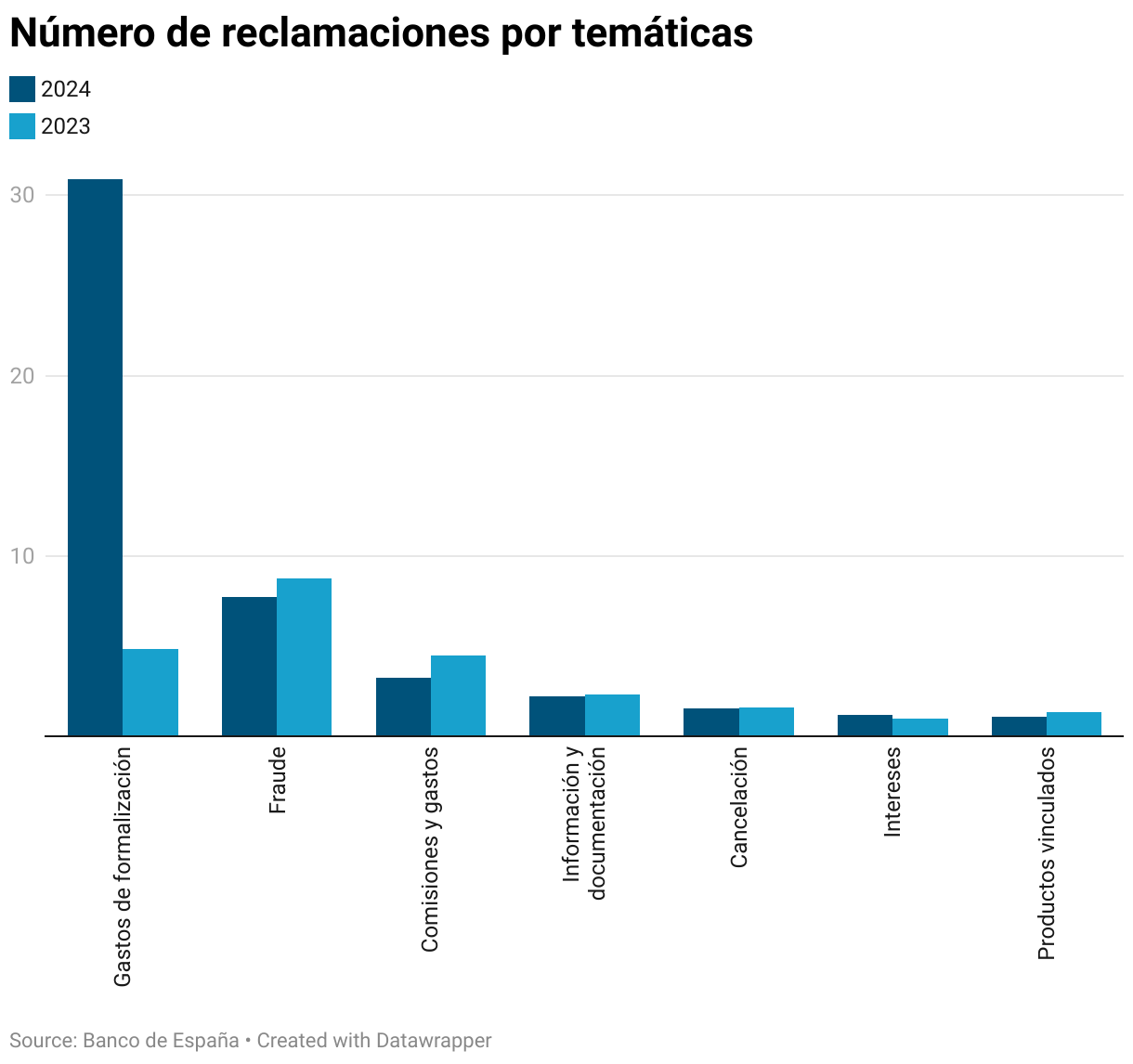

Debido a las sentencias del TJUE y del Supremo que determinaron, por un lado, que los efectos resarcitorios no prescriben y, por otro, sobre en qué momento comienzan a correr los plazos para reclamar y cuándo acaban los mismos, las reclamaciones sobre la devolución de los gastos hipotecarios indebidamente cobrados se intensificaron en 2024. La memoria del Banco de España señala que nueve de cada 10 reclamaciones presentadas el año pasado (especialmente entre los meses de marzo y mayo) fue por préstamos hipotecarios. En concreto, se abrieron 34.941 expedientes sobre esta materia, lo que supone un 62,3% del total de los gestionados y supera el total de las reclamaciones recibidas en todo 2023 (33.191 casos). Además de la devolución de los gastos de la formalización del contrato, otras cuestiones recurrentes en materia hipotecaria que el supervisor analiza son las referidas al tipo de interés aplicado al préstamo, al cobro de comisiones o las incidencias y demoras en los procesos de cancelación de los préstamos.

El informe, que se ha hecho público este martes, subraya que desde el último trimestre de 2024 el volumen de reclamaciones sobre la devolución de los gastos hipotecarios ha disminuido, tendencia que se ha mantenido durante el primer cuatrimestre de 2025. Esto ha hecho también que el número de casos en general caigan en los primeros meses del año. En concreto, hasta el pasado 30 de junio, la cifra de reclamaciones recibidas ha sido de 15.574, menos de la mitad que durante el primer semestre de 2024, “lo que apunta a que la cifra de este año se situará en torno a las 30.000″, indica el informe, volviendo a los niveles registrados en 2021, 2022 y 2023.

Además de los gastos hipotecarios, el Banco de España ha tramitado 8.435 casos (15% del total) sobre cuestiones relacionadas con tarjetas de crédito, débito, revolving o prepago. Las quejas sobre este asunto, que sigue siendo el segundo con más volumen, pese a que ha disminuido un 13% con respecto a 2023, está muy relacionado con situaciones de fraude o engaño al usuario, así como las derivadas de la solicitud de la copia de los contratos de las tarjetas revolving y el histórico de liquidaciones practicadas. En tercer lugar, y muy de cerca a la segunda tipología, se encuentran los 8.338 expedientes (otro 15%) sobre cuentas, transferencias y adeudas, y principalmente, sobre traspasos fraudulentos, comisiones y gastos. En cuarto lugar, figuran las 1.695 reclamaciones (un 3%) sobre la cancelación de préstamos personales, disconformidad con la deuda pendiente y la petición de documentación. Y por último estarían las herencias, que suponen el 2% del total con 963 casos.

La memoria indica que la tasa de inadmisión de asuntos también se ha visto alterada por la avalancha de reclamaciones sobre los gastos hipotecarios, materia sobre la que el Banco de España no tiene competencia, a lo que se han sumado los rechazos por falta de reclamación previa ante el servicio de atención al cliente de las entidades (obligatoria antes de acudir al Banco de España en segunda instancia), por documentación incompleta y por traslado a otros organismos. Así, solo 11.062 casos fueron admitidos, lo que equivale a cerca del 20% —un 5% menos que en 2023—, de los que 6.295 concluyeron de forma favorable a los intereses del reclamante.

Los bancos devuelven más de cinco millones

De ellos, en un 79% de los casos las entidades bancarias asumieron el criterio del supervisor, bien allanándose o alcanzando acuerdos con los consumidores que plantearon la reclamación, o bien acatando la resolución. Se trata de un dato prácticamente similar a la media del último trienio, que se situó en el 80%. Finalmente, las entidades devolvieron en 2024, al menos, más de 5,07 millones de euros —las entidades no tienen obligación de informar sobre los importes reintegrados, por lo que la cantidad puede ser superior—, un 16% más que en 2023, con un importe medio de 458,72 euros, principalmente por la devolución de comisiones y gastos en cuenta y tarjetas, pagos fraudulentos con tarjeta y transferencias y cancelación de préstamos hipotecarios.

El organismo bancario valora “positivamente” que la banca atienda las pretensiones de los clientes antes de que se emita un informe que ponga fin al asunto, pero insiste en la “necesidad” de que las entidades resuelvan estas incidencias en la fase previa de planteamiento del problema por el cliente, ya sea en la oficina, en los canales de contacto o SAC, evitando que se vea “obligado a recurrir al procedimiento de reclamación ante esta institución y dándole una satisfacción más temprana en los casos en que tiene razón”.

El documento del Banco de España destaca que la mayoría de todos estos expedientes comenzaron su tramitación por vía telemática, en concreto un 68% (un 63% en 2023), y el 98% de ellos fueron presentados por consumidores residentes de la Unión Europea. Asimismo, apunta que el 81% de las reclamaciones se dirigieron contra bancos nacionales. En concreto, los tres mayores grupos bancarios (CaixaBank, BBVA y Santander) concentran el 56% de las reclamaciones, si bien esta tasa está alineada con su cuota de negocio, debido a la alta litigiosidad. El plazo medio de tramitación y resolución de las reclamaciones se situó en 47 días naturales, lo que supone una mejora de seis días respecto al ejercicio de 2023.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.