La banca dispara el beneficio un 27% por el efecto de un menor pago del impuesto y el aumento de comisiones

Las seis principales entidades elevan un 8,3% el margen bruto pese al entorno de bajadas de tipos de interés

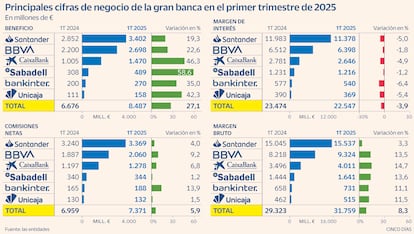

Los grandes bancos españoles han registrado un nuevo trimestre récord. En conjunto, Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja obtuvieron cerca de 8.500 millones de euros en beneficios durante el primer trimestre de 2025, lo que supone un 27% más respecto al mismo periodo del año anterior. Destaca Sabadell con un incremento del 58,7%. También CaixaBank (+46%) y Unicaja (+42%). Pero en un entorno de recortes de los tipos de interés, este aumento se debe, principalmente, a una menor carga fiscal derivada del nuevo esquema del impuesto a la banca y a un aumento de los ingresos por comisiones.

El rediseño del gravamen al sector financiero ha tenido varios efectos significativos en las cuentas trimestrales. En primer lugar, el nuevo impuesto adopta una estructura progresiva, con tipos que oscilan entre el 1% y el 7%, dependiendo del volumen de negocio de cada entidad. En la práctica, esto se traduce en que los bancos de mayor tamaño afrontan una mayor contribución, mientras que las entidades más pequeñas se benefician de una reducción. CaixaBank es el banco más afectado porque es el líder del mercado español (en 2024 pagó 335 millones y este año pagará 448). Sin embargo, ahora la norma permite deducir hasta el 25% de la base imponible del impuesto de sociedades, lo que ha reducido de forma considerable la factura fiscal. Para algunas entidades, como Bankinter, esta medida supone que no tendrá que pagar nada por el impuesto a la banca.

Otro cambio relevante es que ahora se puede periodificar el pago del impuesto en trimestres a lo largo del año, en lugar de abonarlo íntegramente entre enero y marzo, como se hacía anteriormente. Esta medida ha suavizado el impacto contable. Por ilustrarlo con un ejemplo, el año pasado, Santander abonó 335 millones de euros en el primer trimestre a cargo del ejercicio de 2023. En el primer trimestre de este año, el banco solo ha contabilizado 87 de los 348 millones que tendrá que pagar en total. Eso sí, el efecto positivo transitorio que produce el pago en cuatro plazos, se revertirá en los trimestres siguientes.

El entorno de política monetaria también ha influido en los resultados del sector. El Banco Central Europeo (BCE) inició el año pasado un ciclo de recortes de tipos de interés, de forma que las tasas han pasado de estar en el 4% en enero de 2024 al 2,75% en enero de este año, y al 2,25% actual, lo que ha reducido los ingresos vinculados al negocio tradicional de concesión de crédito. En ese sentido, en conjunto, el margen de intereses de los grandes bancos se ha reducido un 4%, hasta los 22.547 millones de euros. Sabadell (-1,21%) y BBVA (-1,75%) han sido los bancos que más han contenido esa caída. Cada recorte de tipos de interés reduce la rentabilidad de los nuevos préstamos porque se ofrecen a un precio más barato, al tiempo que disminuye los ingresos por los créditos ya concedidos anteriormente a tipo variable.

En lo que respecta la actividad comercial, los bancos han logrado aumentar la producción de crédito y de hipotecas. El efecto puede parecer paradójico: a mayor volumen de préstamos, menores ingresos. Pero responde al efecto de la política monetaria. Cuando los tipos de interés son elevados, los precios de los préstamos se encarecen, lo que enfría la demanda. Por el contrario, cuando los tipos bajan, los préstamos se abaratan y la demanda crediticia se reactiva, pero los márgenes financieros se estrechan.

En cualquier caso, pese a este contexto menos favorable para el negocio típico bancario, el consenso del mercado apunta a que la gran banca española seguirá generando beneficios sólidos y niveles de rentabilidad atractiva. De hecho, aunque los resultados no aumenten tanto como en los últimos años, las entidades mantienen sus objetivos y proyecciones de cifras, incluso frente a un entorno de incertidumbre marcado por las tensiones comerciales iniciadas por Estados Unidos contra el resto del mundo y las perspectivas de recortes de tipos adicionales.

Las entidades españolas registran niveles de rentabilidad que superan holgadamente el doble dígito, con BBVA a la cabeza (20,2%) y con Bankinter (19,94%), CaixaBank (19,4%) Santander (16,6%) y Sabadell (15%) que superan a sus pares europeos. Igualmente, los seis grandes bancos españoles mantienen niveles de solvencia (medidas bajo la ratio CET1 fully loaded) que supera el 12% y en todos los casos muy por encima de los requerimientos que exigen los supervisores bancarios a cada entidad.